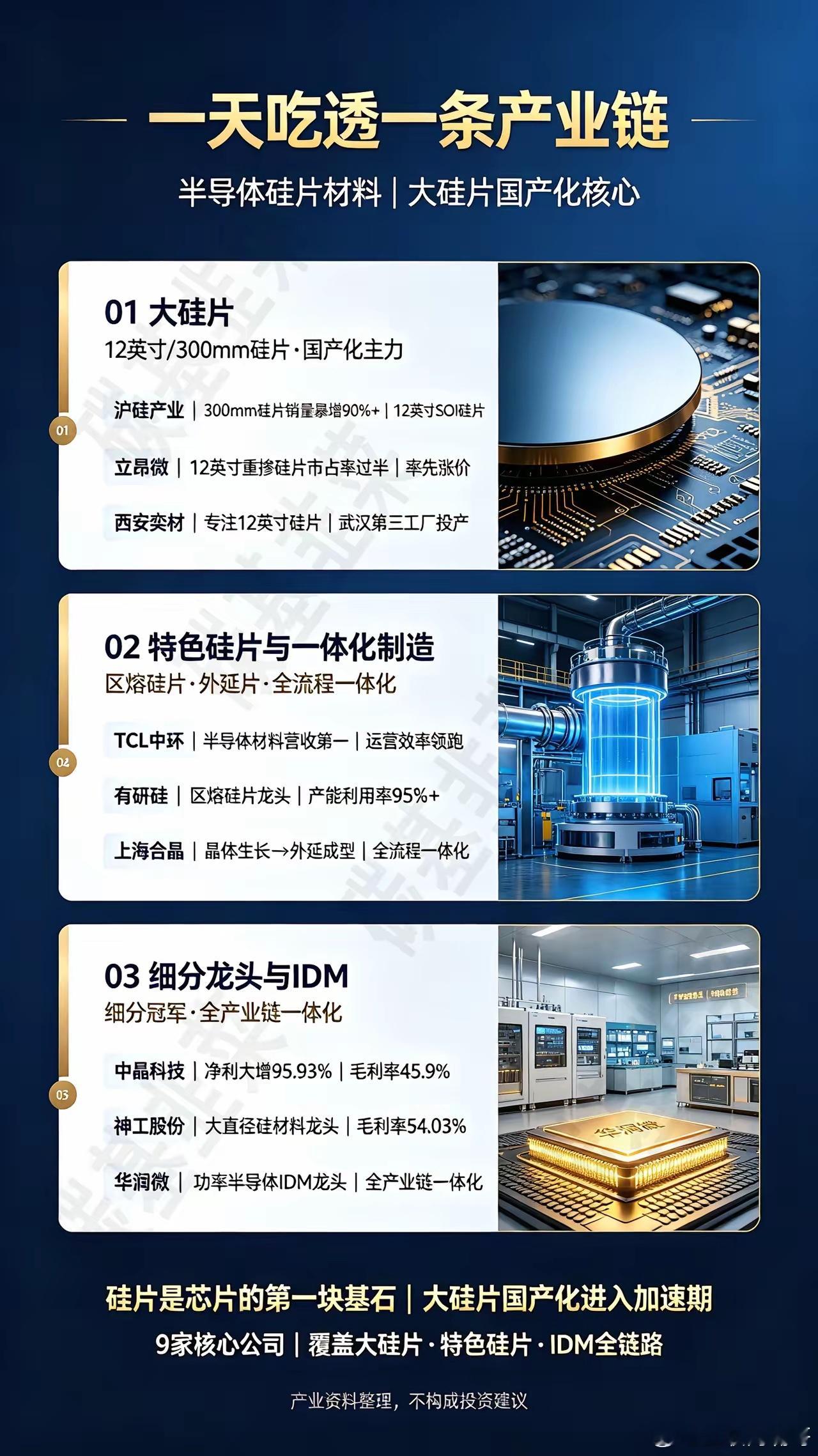

半导体硅片行业正站在一个“三重共振”的拐点上。第一重:长协到期,涨价周期正式开启。 信越、SUMCO、环球晶圆年内两轮涨价累计超15%,立昂微7月1日起涨价10%至15%。中信证券判断“上行周期才刚刚开始”。第二重:AI需求重塑硅片格局。 AI服务器硅片用量是普通服务器的3.8倍,HBM硅片消耗是主流DRAM的3倍。重掺硅片已被买到断货。2026年AI对12英寸硅片月需求将突破100万片。第三重:国产替代政策窗口全面打开。 2026年底国产12英寸硅片使用率目标70%。SEMI预测2028年全球12英寸晶圆月产能将达1110万片。短期弹性最大:立昂微(已涨价、已盈利、重掺龙头)。长期卡位最强:沪硅产业(114亿扩产、SOI独家、300mm销量增90%)。赛道最纯:西安奕材(专注12英寸、全球市占率持续提升)。盈利最稳:有研硅(区熔龙头、95%+稼动率)。