重庆农商银行vs成都银行:两种“不可复制”的区域壁垒。

成都银行:政务金融的“省会护城河”

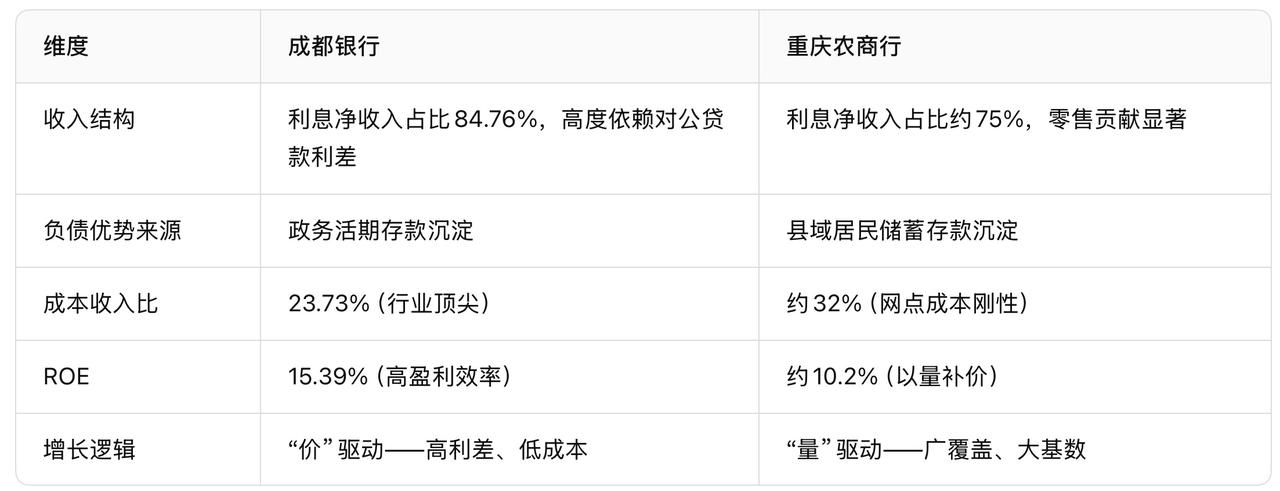

核心资源:作为四川省首家上市银行和成都市财政体系的核心服务商,成都银行深度嵌入地方政务生态。其政金类贷款(电力热力、水利环境、租赁商务三大基建相关行业)占对公贷款比重高达64.58%,在成都市专精特新“小巨人”企业、科创板上市企业的服务覆盖率超80%。

不可复制的壁垒:

1、政务关系沉淀:成都市轨道交通、市政建设、产业园区等重大项目的资金清算、财政代理、专项债服务高度集中于成都银行,这种关系是数十年行政隶属与信任积累的结果。

2、低成本存款沉淀:大量财政性存款、社保资金、公积金归集带来的活期存款沉淀,使其存款付息率处于行业极低水平,这是任何市场化竞争无法撬动的资源。

重庆农商行:“县域下沉”的绝对网络优势

核心资源:作为全国首家“A+H”股上市农商行,重庆农商行拥有1,700余个营业网点,覆盖重庆全部38个区县,县域网点占比超80%,是重庆地区网点最多、覆盖面最广的金融机构。其个人存款占存款总额比重超70%,零售客户数突破3,000万户。

不可复制的壁垒:

1、物理网络壁垒:在移动支付高度普及的今天,重庆农商行在偏远乡镇的物理网点仍是当地居民唯一的正规金融服务入口,这种“最后一公里”的覆盖是任何互联网银行和大型银行都无法替代的。

2、情感信任壁垒:在重庆农村地区,“农商行”三个字承载着几代人的储蓄记忆和信贷信任。客户经理与农户、小微企业的关系往往延续数十年,这种“熟人金融”的信任成本极低,违约成本极高,构成了天然的风控屏障。

各自的“唯一性”壁垒

成都银行:省会城市精品银行的极致代表

1、政务金融的深度绑定:64.58%的政金贷款占比,在全国城商行中独一无二,这是成都作为强省会城市赋予的特殊禀赋。

2、极致的风控表现:0.68%不良率+426%拨备覆盖率,构成穿越经济周期的坚实安全垫。

3、高盈利效率的持续输出:15.39%的ROE和23.73%的成本收入比,在同类银行中持续领跑。

局限性:增长高度依赖成都单一市场,跨区域扩张能力尚未得到验证;政务类贷款集中度较高,政策风险敞口需关注。

重庆农商行:城乡一体化金融的不可替代者

1、物理网络的绝对覆盖:在重庆农村地区具有事实上的“金融基础设施”地位,任何竞争对手都无法在短期内复制这一网络。

2、庞大零售基盘的沉淀:3,000万客户背后的储蓄黏性和信任积累,是数十年服务的结果,构成最坚固的护城河。

3、下沉市场的先发独占:在农村土地流转、集体经济发展、乡村振兴等新兴领域,已占据最有利的起跑位置。

局限性:网点运营成本刚性,成本收入比改善空间有限;涉农贷款风险受自然条件、农产品价格波动影响较大。