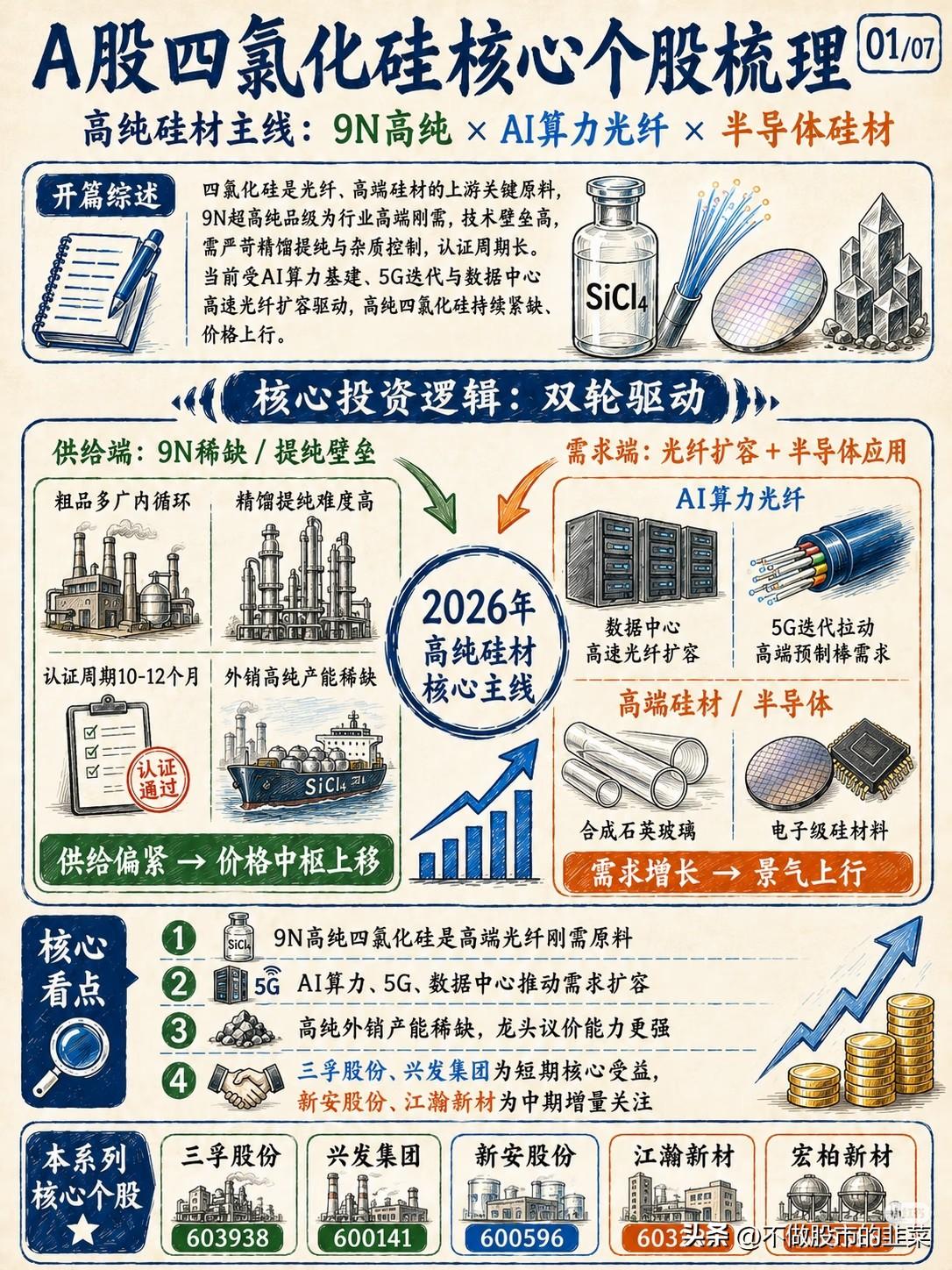

算力光纤持续扩容,9N高纯四氯化硅迎来供需紧平衡

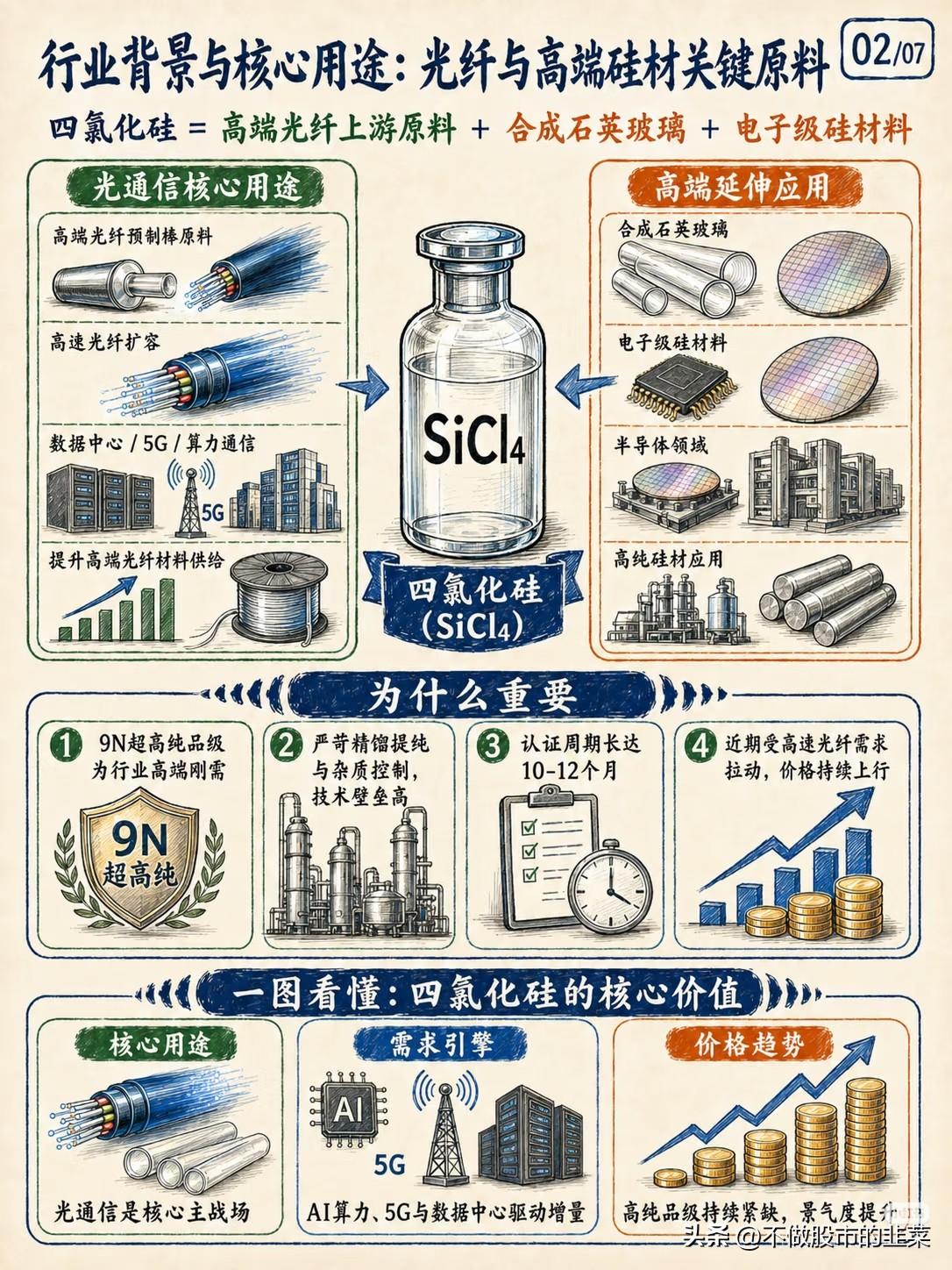

很多人紧盯光模块、预制棒这些终端产品,却忽略了产业链上游的核心原料。四氯化硅是高端光纤与半导体硅材的基础原料,在AI算力基建的浪潮之下,9N超高纯品级产品正在陷入供不应求的局面,价格持续稳步上行,成为本轮光通信行情里被低估的细分赛道。

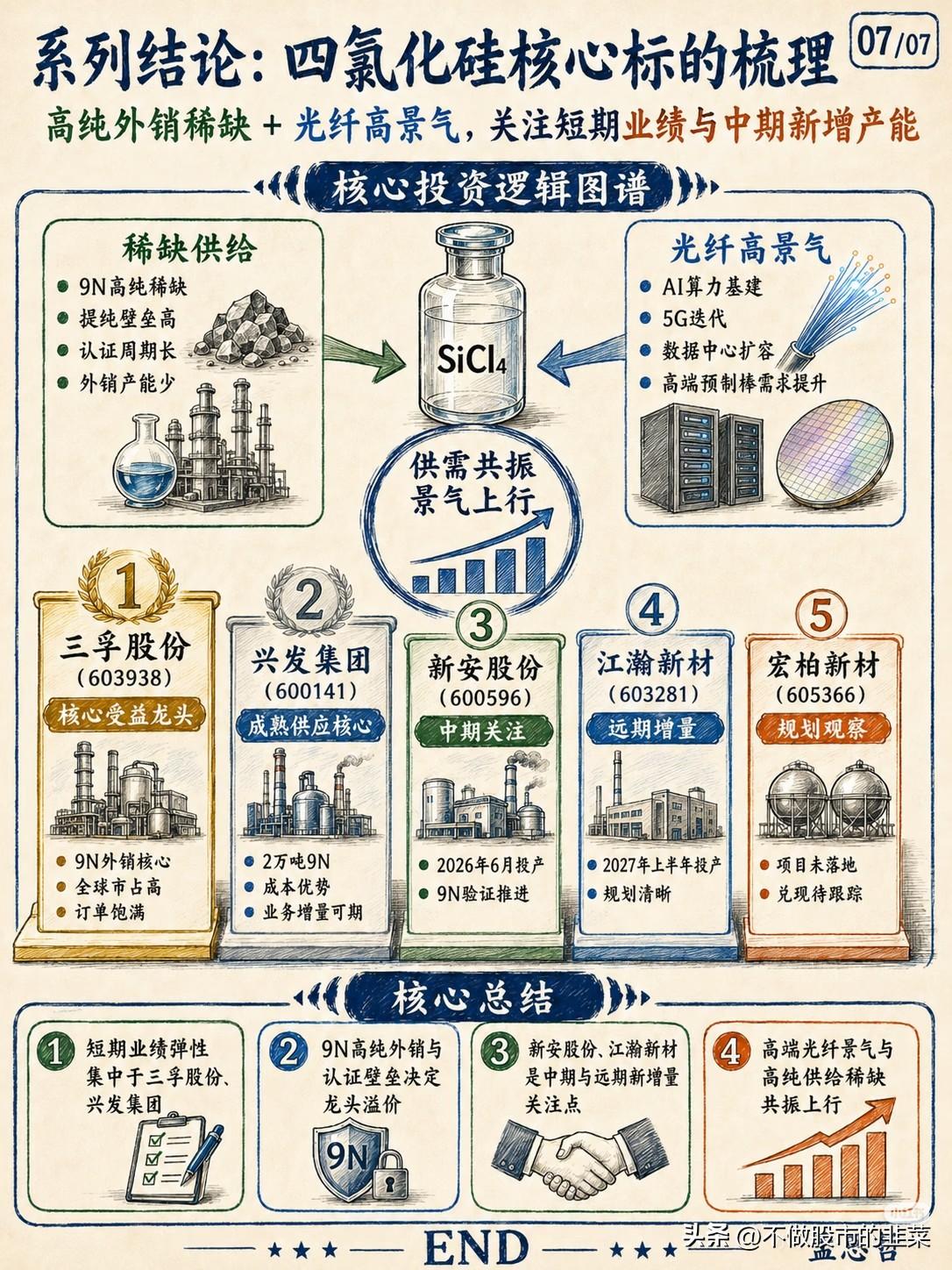

这条赛道的上涨逻辑,来自供需两端的双向共振。

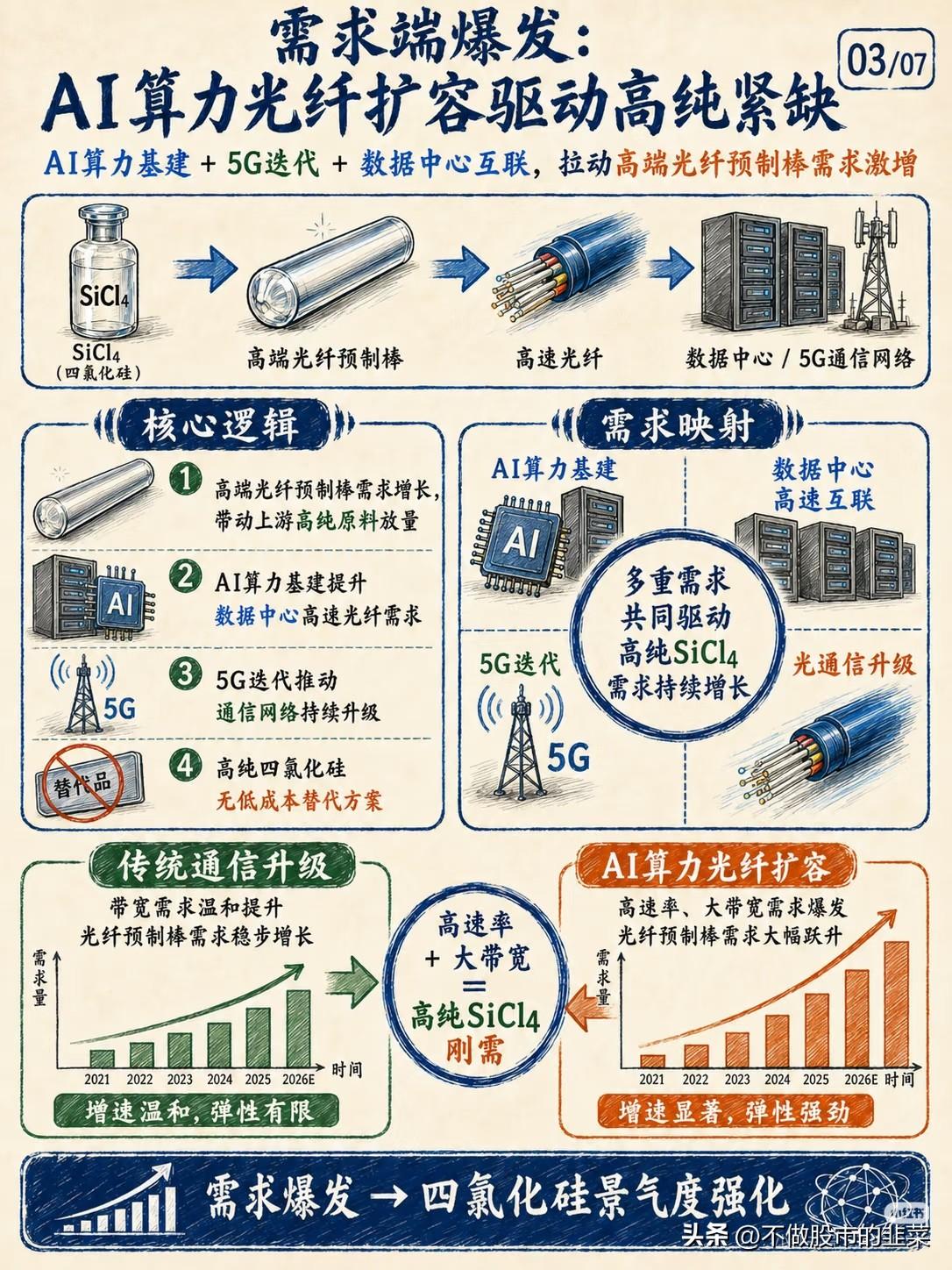

从需求端来看,AI智算中心大规模落地,数据中心高速光纤迎来爆发式扩容,叠加5G通信网络持续迭代,高端光纤预制棒订单快速放量。不同于传统通信设备的温和增长,算力建设带来的带宽需求呈现指数级提升,直接拉动上游高纯原料消耗。除此之外,合成石英玻璃、电子级硅材料的半导体业务稳步扩张,进一步拓宽了行业需求空间。关键在于,高纯四氯化硅没有低成本替代方案,下游产能扩张只能依赖上游原料供给,刚需属性进一步推高景气度。

供给端的壁垒,才是本轮行情的核心支撑。行业里绝大多数企业只能产出工业粗品,粗品大多在企业内部循环自用,几乎没有外销能力。想要做出9N超高纯产品,需要严苛的精馏提纯工艺,杂质控制难度极大,而且下游客户认证周期长达10至12个月。漫长的认证流程限制了新产能落地速度,能够稳定对外供货的9N级产能高度稀缺,供给弹性严重不足。随着现货库存不断收紧,龙头企业议价能力持续增强,产品价格中枢不断抬升。

放眼整个产业链,标的梯队已经十分清晰。

短期业绩弹性集中在两大龙头:三孚股份拥有3万吨6N-9N高纯产能,是国内唯一可以批量外销9N级产品的企业,全球外销份额占比超过六成,深度绑定头部光纤厂商;兴发集团依托磷硅一体化产业链,手握2万吨外销产能,生产成本优势突出,订单持续饱满。

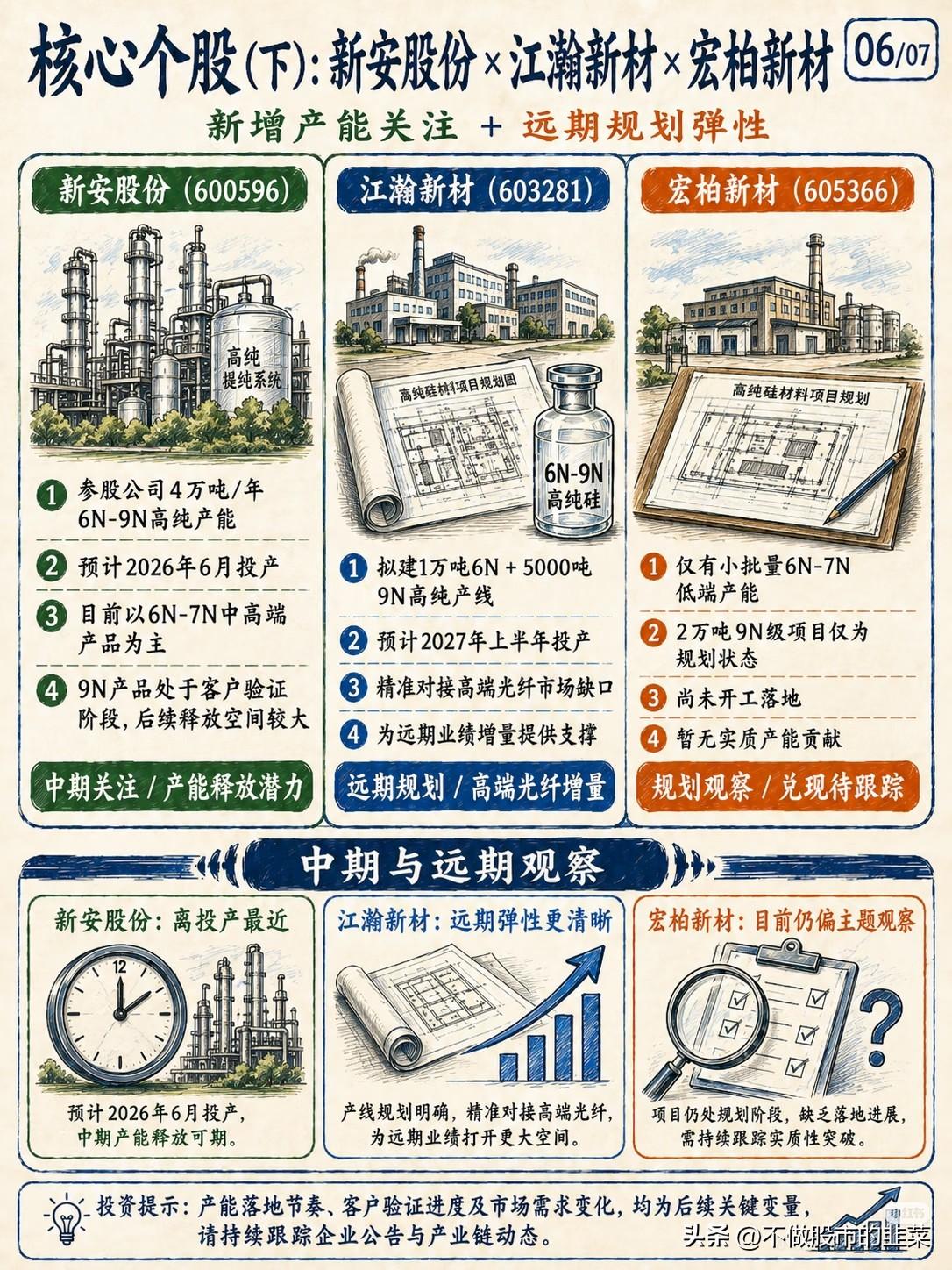

中期可以跟踪产能投产进度:新安股份配套产能即将投产,9N产品正处在客户验证阶段;江瀚新材规划了万吨级高纯产线,将在明年上半年落地,属于远期业绩增量。宏柏新材项目还处在规划阶段,暂时没有实质性产能释放,仅适合跟踪观察。

盘面短期波动不会改变行业紧平衡格局。光通信行业扩产还在持续推进,而高纯原料新增产能很难快速落地,供需缺口还会维持较长时间。在中报业绩窗口期,产品涨价会直接兑现为企业利润。

投资上优先锁定具备成熟外销产能、已经通过客户认证的龙头,紧盯产能落地与订单交付节奏,在供给稀缺的细分赛道里,把握量价齐升带来的成长红利。