国产电子特气加速突围,半导体材料迎来黄金兑现期

很多人只看到芯片代工的技术突破,却容易忽略半导体制造里看不见的“空气”。电子特气被称作芯片生产的血液,刻蚀、沉积、掺杂每一道工序都离不开它。过去很长一段时间,高端气体长期被海外厂商牢牢垄断,如今国产替代正迎来实质性突破,整条产业链正迎来量价齐升的黄金窗口。

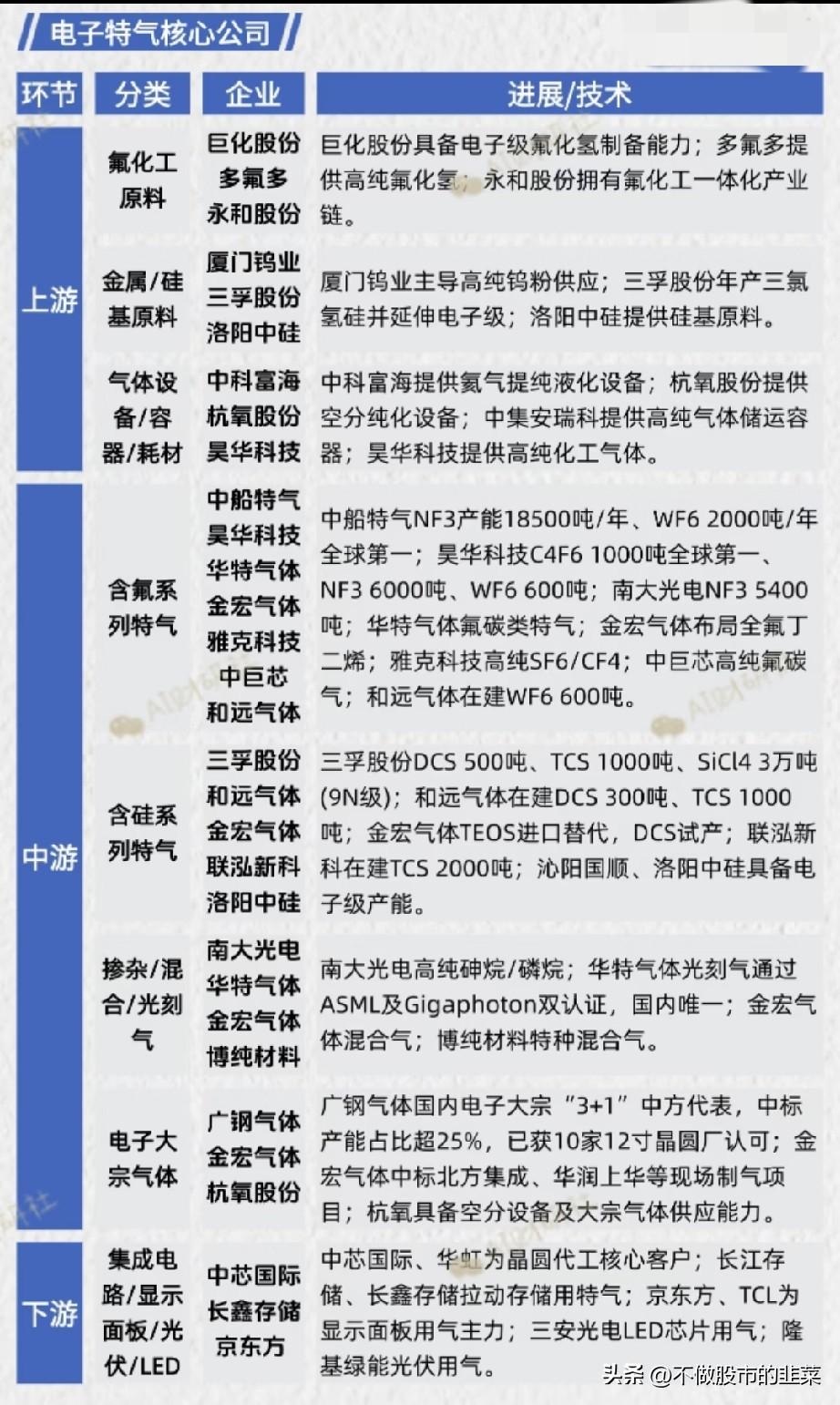

整条产业链可以清晰划分为上游原料、中游制造、下游应用三大环节,每一环都在稳步实现自主可控。

上游是所有产品的根基。氟化工原料、硅基原料与专用设备构成产业底座。巨化股份、永和股份打通了氟化工一体化产业链,保障高纯氟化氢稳定供给;厦门钨业、三孚股份牢牢把控钨、硅基础原料;中科富海、杭氧股份等企业,搞定了提纯、储运全套设备,彻底解决原材料与硬件卡脖子难题,为中游量产铺平了道路。

中游是竞争最激烈、利润最丰厚的核心环节。含氟特气、含硅特气、光刻混合气,对应芯片不同生产流程。中船特气在NF3、WF6产能位居全球首位,昊华科技的C4F6产能同样领跑全球。华特气体成为国内唯一拿到海外顶尖光刻机厂商双认证的光刻气企业,产品顺利进入头部晶圆厂。三孚股份、和远气体全力布局含硅电子气体,逐步实现进口替代。广钢气体拿下多家12英寸晶圆厂大宗气体订单,国产化订单占比持续走高。

下游需求正在持续爆发。中芯国际、长鑫存储等本土晶圆厂持续扩产,存储芯片产能大规模释放,叠加显示面板、光伏、LED产业稳步扩张,下游用气需求持续攀升。海外高端产能收缩、原料出口管控,进一步加剧了特种气体的供需紧张,不少高端产品价格连续走高,企业盈利水平持续抬升。

随着半年报业绩窗口临近,供需缺口会直接转化为企业利润。手握自有原料、产能规模领先的龙头企业,能够充分享受涨价红利,盈利弹性远超行业平均水平。

短期盘面震荡只是资金阶段性换手,不会改变国产材料升级的大趋势。电子特气行业扩产周期长、技术壁垒极高,供需紧张格局短期内很难逆转。在国产替代持续推进、下游晶圆厂不断扩产的双重加持下,行业景气度还会长期维持高位。

紧紧盯住具备技术认证、产能领先的产业链龙头,耐心等待业绩持续兑现,就能稳稳把握住本轮半导体材料的成长红利。