韩国砸下800万亿韩元(约合4万亿人民币),携手三星、SK海力士掀起史上最大规模的存储芯片扩产狂潮,誓要在五年内让产能翻倍,彻底锁死全球内存市场的霸主地位。面对韩国这种“举国体制”的阳谋,正处于IPO募资冲刺期的国产存储双子星——长鑫存储与长江存储,究竟是该硬刚到底,还是战略迂回?

这绝不是一场简单的产能数字游戏,而是中韩两国在AI时代关于产业生存权的终极博弈。

韩国的“阳谋”:用天量资本砌起云端高墙

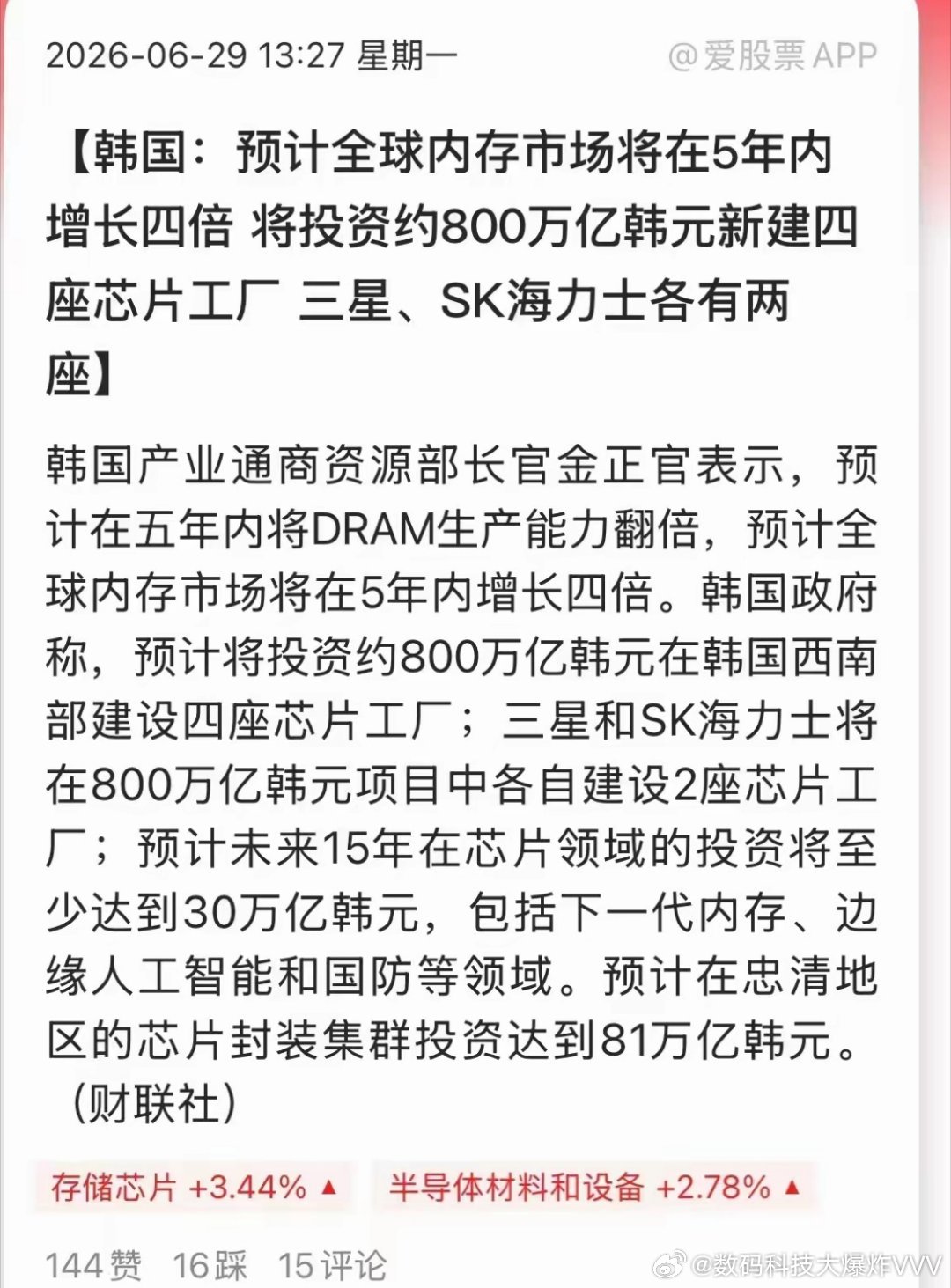

韩国此次的扩产,绝非盲目砸钱,而是一场极其精准的战略阳谋。他们深知,在AI算力爆发的当下,高带宽内存(HBM)和高端服务器DRAM才是利润最丰厚、壁垒最高的“塔尖”。因此,韩国将新增产能的30%-40%精准倾斜给HBM,试图用天量资本开支把高端存储的门槛砌到云端,拉开与追赶者的代差。

同时,韩国汲取了当年面板产业被中国“卷”到失去垄断地位的惨痛教训,这次不仅扩产,更要在本土打造从芯片设计、制造到先进封装的“一条龙”闭环,甚至不惜将核心产能从首都圈向西南沿海迁移,以对冲地缘政治风险。这是一场高风险的豪赌,韩国企图用规模和技术的双重碾压,把中国存储永远按在低端市场的泥潭里。

国产双雄的破局:不拼刺刀,打一场“错位歼灭战”

面对韩国的泰山压顶,长鑫存储和长江存储如果选择在同一时间、同一赛道拼刺刀,无异于以卵击石。但中国存储的聪明之处在于,我们根本不需要复制韩国的路线,而是打一场教科书般的“错位歼灭战”。

韩国巨头为了追逐HBM和高端AI存储的暴利,主动将约80%的先进产能转移,这直接导致普通消费级DRAM和通用NAND闪存出现了巨大的供给真空。这正是国产双雄的绝佳战机。长鑫存储如猎手般极速奔跑,迅速抢占中低端市场,其全球DRAM份额已从约8%攀升至11%左右,在国内市场更是拿下了超80%的绝对主导权;长江存储则如耕者般深扎技术,凭借独创的Xtacking架构在成本控制上极具杀伤力,NAND闪存全球份额稳居13%-16%的全球第四。

韩国在云端建高楼,我们就在地面铺路网。这种错位竞争,让中国存储避开了与韩国在HBM领域的正面硬刚,利用对方的战略转向,迅速壮大了自己的基本盘。

产业链的暗战:你造芯片,我“卖铲子”

在这场中韩存储争霸战中,最稳的赢家其实藏在产业链的暗处。韩国要建四座12英寸晶圆厂,要搞先进封装,就必然要采购海量的刻蚀、薄膜沉积、CMP设备以及电子特气、靶材等耗材。

韩国本土供应链根本无法吃下这泼天的富贵,这就给了中国半导体设备和材料企业绝佳的“外溢红利”。别人在前面抢地盘,我们在后面卖铲子。随着国产设备在长江存储等产线中的采购占比突破50%,中国半导体配套企业正在精准吃到高端赛道外溢的红利,实现从“试跑”到“主力”的蜕变。

终局推演:不是面板翻版,而是新物种的崛起

有人担忧,中国存储会重蹈面板产业的覆辙。但事实是,存储芯片的竞争逻辑早已改变。长鑫和长江正在利用本轮AI带来的超级周期红利反哺研发,长鑫的HBM3预计2026年下半年量产,技术代差正从3年以上缩短至1.5-2年;长江存储更是实现了向三星反向授权专利的历史性突破。

韩国打出了“王牌”,企图用产能锁死未来;但中国选手已经在牌桌上找到了自己的位置。未来的中韩存储之争,不会是零和博弈下的你死我活,而是韩国在顶端市场维持统治,中国在中低端及AI入门级市场完成不可逆的国产替代。

这不仅是中韩之间的产业话语权之争,更是中国半导体在极限施压下,蹚出的一条从“被动替代”走向“主动竞争”的血路。真正的硬仗,才刚刚开始。