Momenta上市,几经波折,现在终于尘埃落定。

原本2024年要上纳斯达克,去年开始转向港股。今年6月开始进入聆讯到招股,下个月初应该可以直接挂牌了。

1、Momenta 拿什么挣钱?

看了下招股书的内容,M的商业化主要是开发服务费和软件授权费。开发服务费就是每个车型单独收取一次性费用,边际成本还是比较高。

但是软件授权费相反,基本0成本,主要靠每台车型的交付收,卖越多毛利越高,这也是 M 这两年增长最高的部分,直接拉动了毛利。

里面提到一些细节,M 会围绕主线平台提供最长 5 年的免费 OTA 维护,如果在这范围外的更新就要单独收费。节奏看每年会有两次更新,至于节奏要和车企协调。

真实业务肉眼可见变好,因为这种高毛利的软件收入都会成为智驾供应商最稳定现金流来源,再放量一段时间就能做到收支平衡。

因为一套技术卖给多家车企,研发成本不断被摊薄,这点和造车很大不同,这也是为什么过去强调不仅定点,还要到真实量产最后交付的重要性。

这一点有一说一,供应商这几年真的特别难。

2、Momenta 客户情况。

最早M的客户主要是海外,当时M应该也做了一些Robotaxi的业务。 2024年开始是丰田、奔驰、上汽、通用、德赛西威。 去年2025年是比亚迪、奔驰、丰田、上汽、通用。

Tier 1 基本退场了,我觉得这也是很关键,代表着供应商生态也在发生了变化。

比亚迪是第一大客户,看了下占比 2025 年占了整个营收 21.6%,收入是 5.22 亿。 看了下上汽,上汽整个大集团 2024 年是第三,2025 年营收占比回落到第四位,虽然上汽是目前最大的机构股东。

再提一嘴,这次14家基石投资者名单里面,奔驰和比亚迪共出资了 4000 万美元,奔驰出了 2500 万,比亚迪出了1500万美金。

基石投资意味着 6 个月内锁仓,不能卖出。现在国内一派车企全栈自研,一派大家都在选择外购成熟第三方方案做捆绑,特别是合资奔驰、大众也开始真金白银的“押注”国内供应商。

3、Momenta亏损了多少?

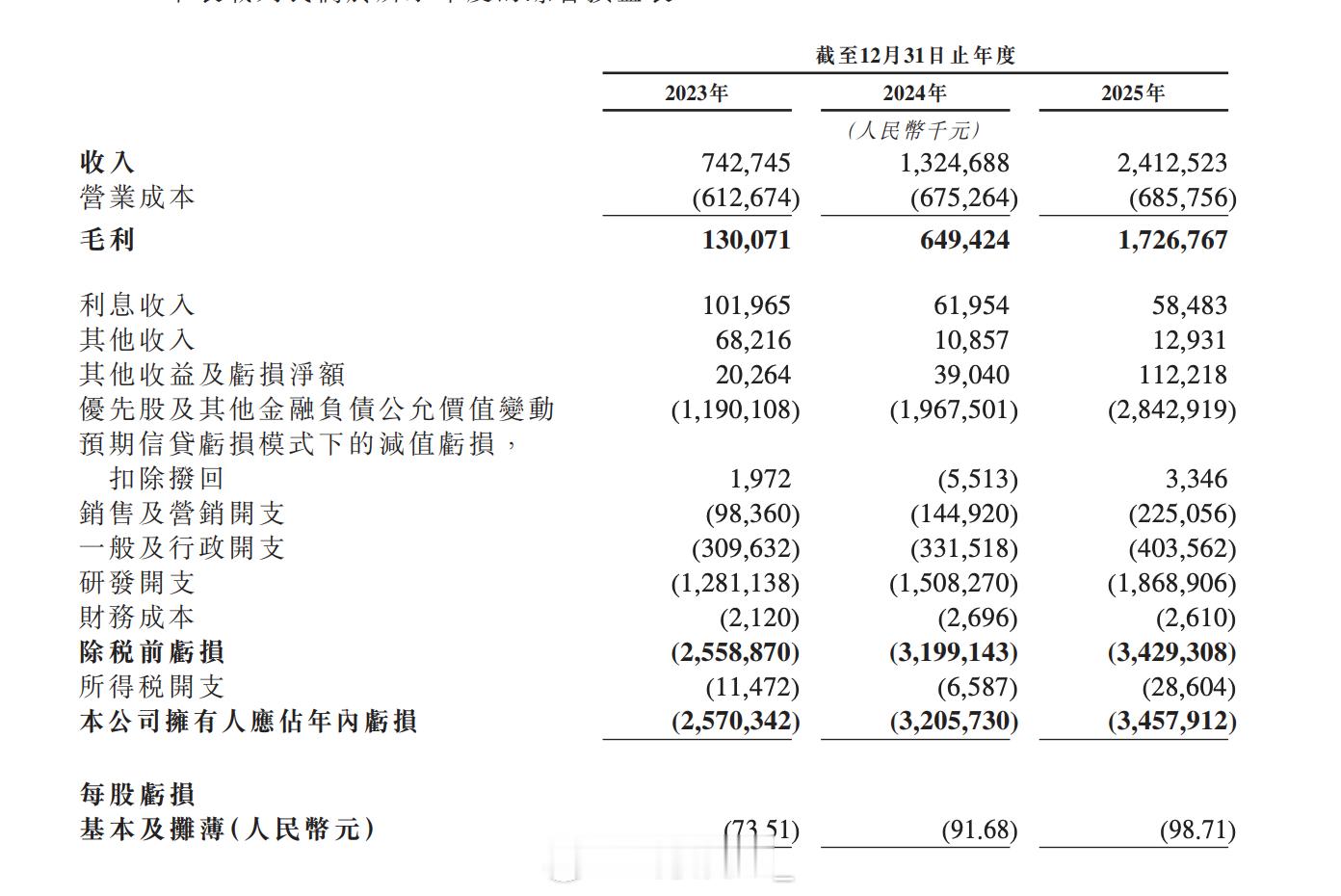

从亏损角度看,GAAP 账面净亏损从25.7 亿、32.06 亿到34.58 亿。

这也和我们理解的亏损有出入。因为这些主要是有多轮融资拿的优先股,港股规则会把优先股算成负债,公司估值越高,这笔股权账面增值越多,增值额就必须记成当期亏损,然后等公司港股上市后,这些优先股全部转成普通股票,这笔数基本就没了。

因为M真正烧钱的是每年十几亿研发,这是主动投技术,不是因为卖车、卖软件亏钱。

我们再看经调整净亏损,这个还是有参考性的。 近三年M从10.93 亿 、亏损 9.6 亿 到亏损3.03 亿。这几个数字是剔除了股权估值、股权激励这类和日常经营无关的杂项,只看卖智驾方案真实的营收情况的。

就是能真正反映生意好坏的。

还是我们说的,三年后M的挣钱结构也变化,软件授权费的高毛利拉高了整体利润。每一年的亏损在减少,也证明了商业化跑通了。

不过 M 的挑战是今年依旧要烧钱。

因为智驾单一业务要和车一样,某台车突然爆款短期立竿见影的效果很难,特别是现在车企普遍压价,市场竞争也很激烈。

Momenta新能源汽车