商业航天加速升空!“黑色黄金”迎来国产替代黄金窗口

当资金还在反复博弈卫星、火箭整机标的时,一种被称作“航天筋骨”的关键新材料正在悄然迎来供需拐点,它就是高性能碳纤维。在卫星组网、固体火箭密集发射的拉动下,高端小丝束碳纤维订单持续爆满,T1000、T1200级产品长期被海外垄断,全产业链正在迎来一轮价值重估。

同等强度下,碳纤维重量仅为钢材的四分之一,是飞行器减重的核心材料。如今民营商业航天发射进入常态化阶段,低空经济飞行器批量落地,下游订单爆发式增长,直接带动上游原丝、碳化产能供不应求。目前高端型号排产周期拉长,海外供货受限,国产产业链迎来前所未有的替代机遇。

整条产业链自上而下分为四大环节,梯队格局十分清晰。

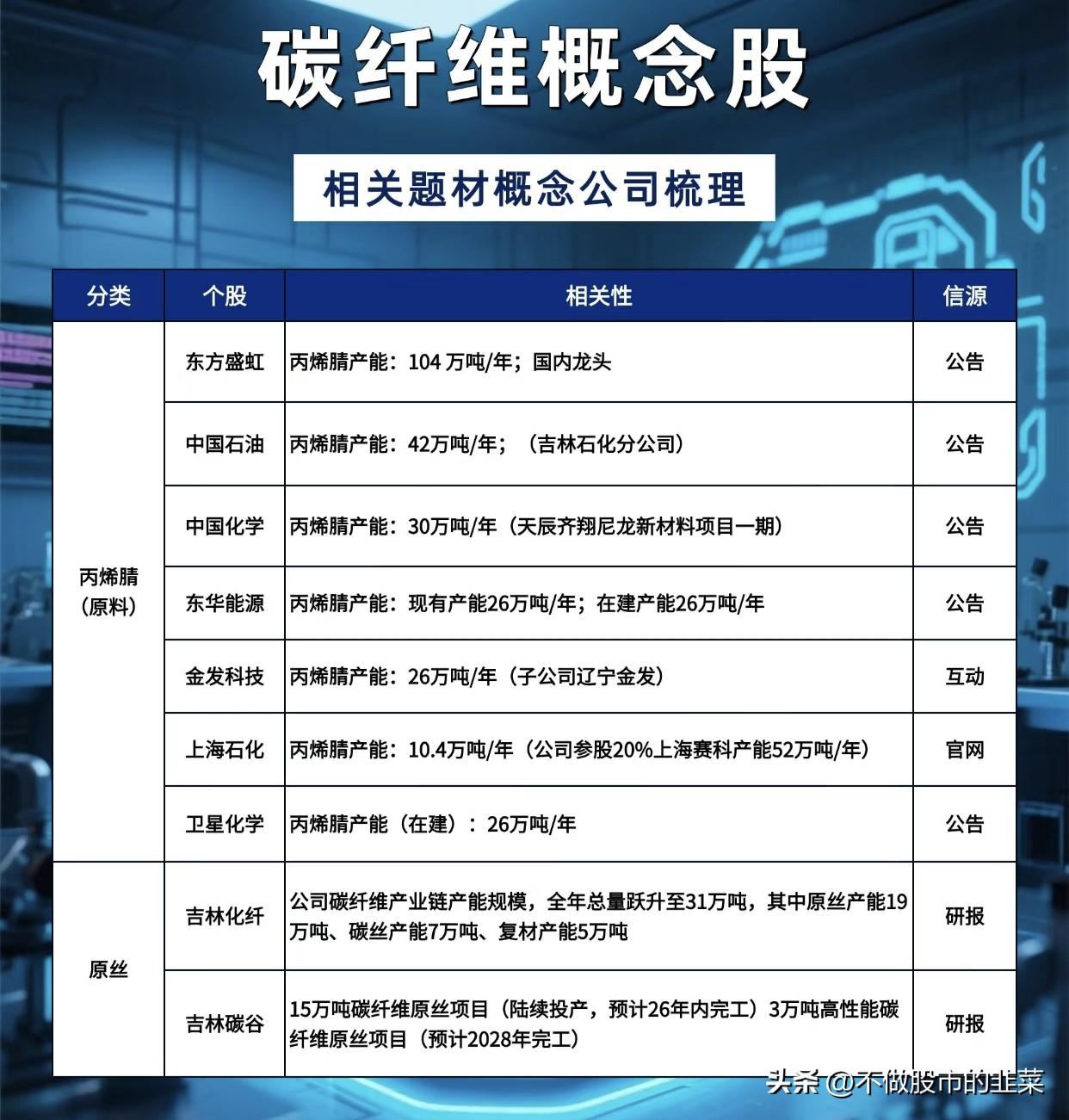

上游原料端看丙烯腈产能,这是碳纤维生产的源头。东方盛虹手握104万吨产能,稳居行业龙头;中国石油、中国化学、东华能源、金发科技、上海石化、卫星化学手握存量与新建产能,充足的原料供给能够牢牢锁住生产成本,拥有大规模丙烯腈产能的企业具备天然竞争优势。

原丝是整条产业链的技术咽喉。吉林化纤总产能达到31万吨,形成原丝、碳化、复材一体化布局;吉林碳谷持续扩产,15万吨原丝项目将在2026年陆续投产,持续补齐高端产能短板。

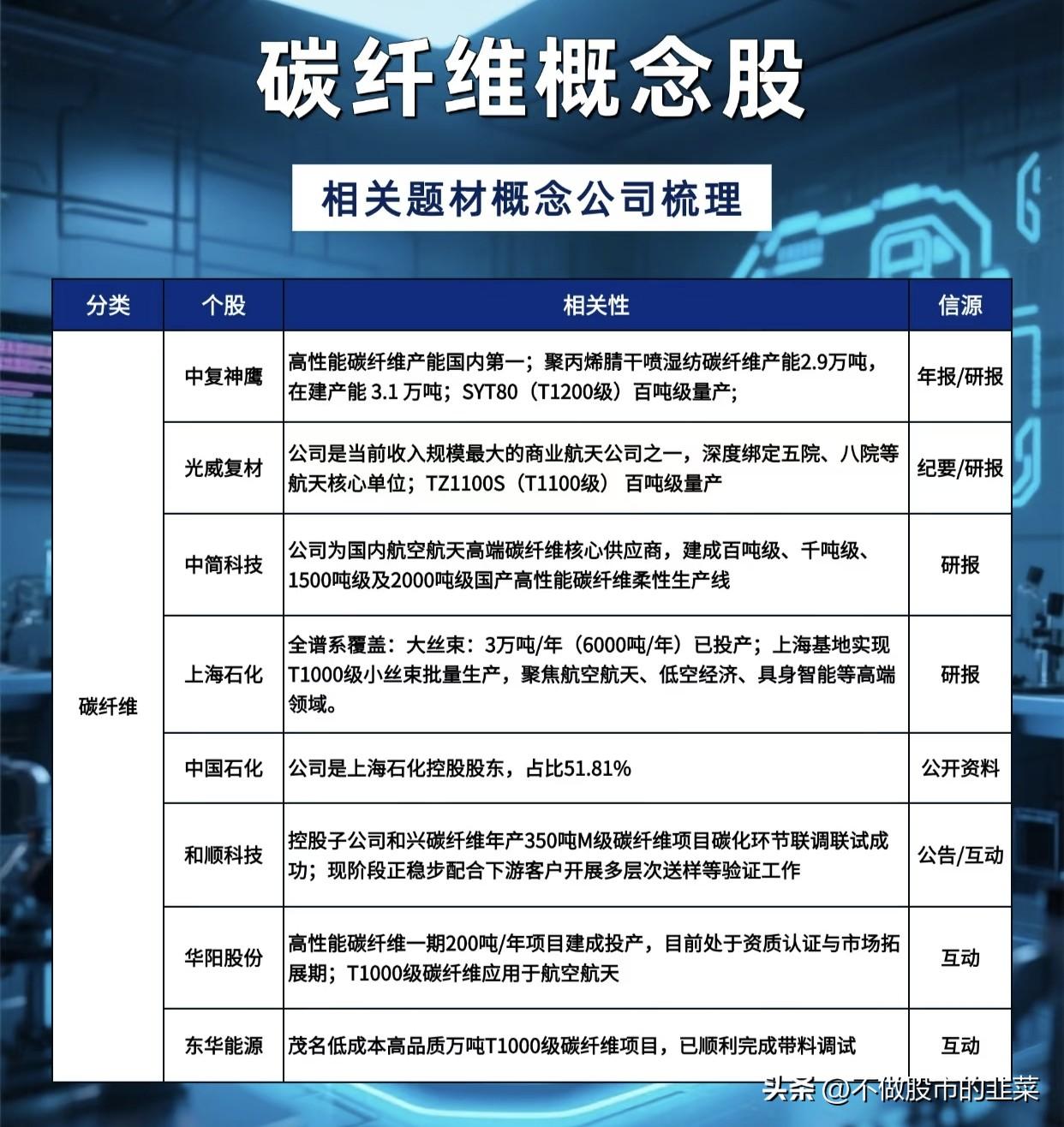

碳化成品是市场博弈的核心赛道。中复神鹰高性能碳纤维产能国内第一,已经实现T1200级产品百吨级量产;光威复材深度绑定各大航天院所,T1100S稳定供货;中简科技多条千吨级产线落地,牢牢占据航空航天高端市场。上海石化顺利量产T1000小丝束产品,东华能源、华阳股份等二线厂商也完成高端产线调试,持续打破海外技术封锁。

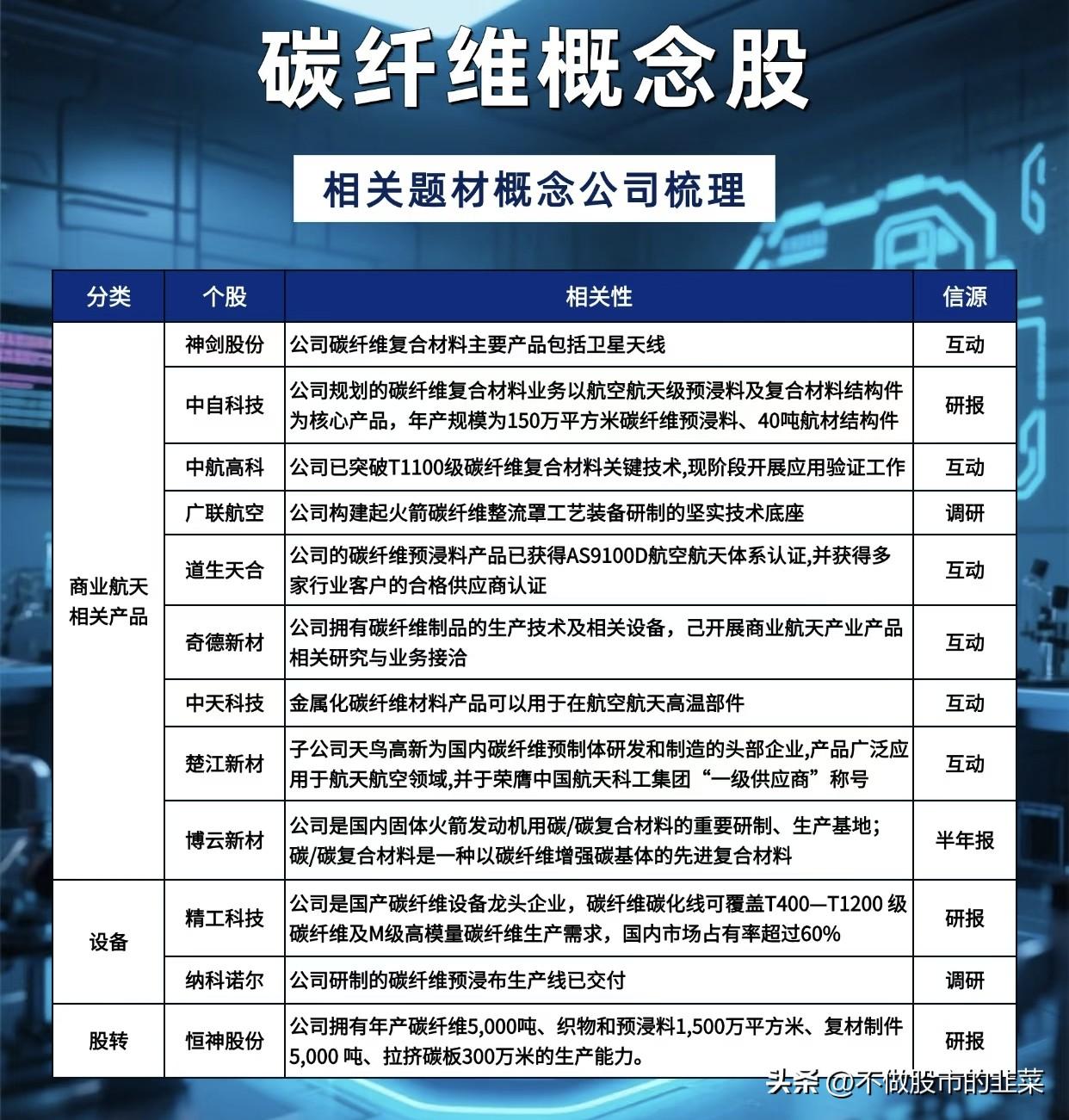

下游配套与设备环节同样具备机会。精工科技作为碳化炉龙头,国内市占率超过六成,充分吃下行业扩产红利;楚江新材、博云新材、中航高科深耕预浸料、航天预制体与碳碳复合材料,顺利切入火箭、卫星供应链。恒神股份打通全产业链,一体化产能构建起稳固的成本壁垒。

当前行业分化已经十分明显:普通大丝束产能趋于饱和,价格战不断加剧;但能够匹配航空航天需求的超高强度碳纤维依旧供给紧张,行业矛盾已经从产能扩张转向高端技术攻坚。

商业航天的长期景气度,正在打开高端碳纤维的成长天花板。从丙烯腈原料到成品碳化,再到下游航天复材,整条产业链正在完成自主可控突围。那些手握高端量产能力、拿到航天体系认证的本土龙头,将持续分享行业爆发。