推荐大家看看 Exponential View 这篇《The State of the AI Economy》。

我觉得这份报告非常好,不是因为它简单回答“AI 到底有没有泡沫”,而是因为它把很多平时只能模糊讨论的问题量化了。

关于 AI,很多争论最后其实都可以落到几个更具体的问题上:到底有没有真实收入?收入增长到底有多快?CapEx 大到什么程度?折旧压力有多大?token 降价到底是伤害收入,还是会刺激更多使用?产业链利润到底留在哪一层?

这篇报告比较难得的一点,是它没有停留在情绪化叙事,而是把这些问题拆开算。

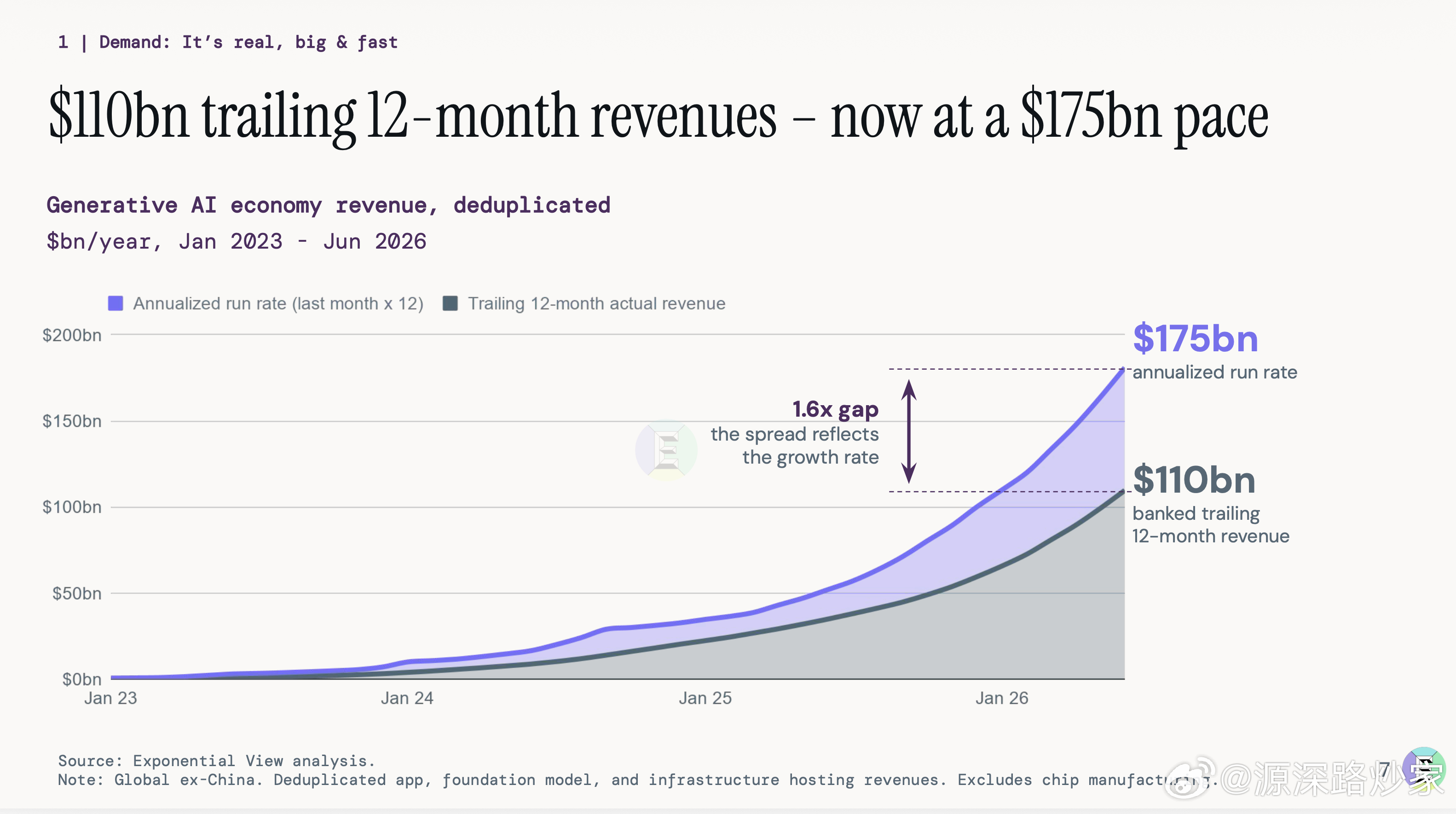

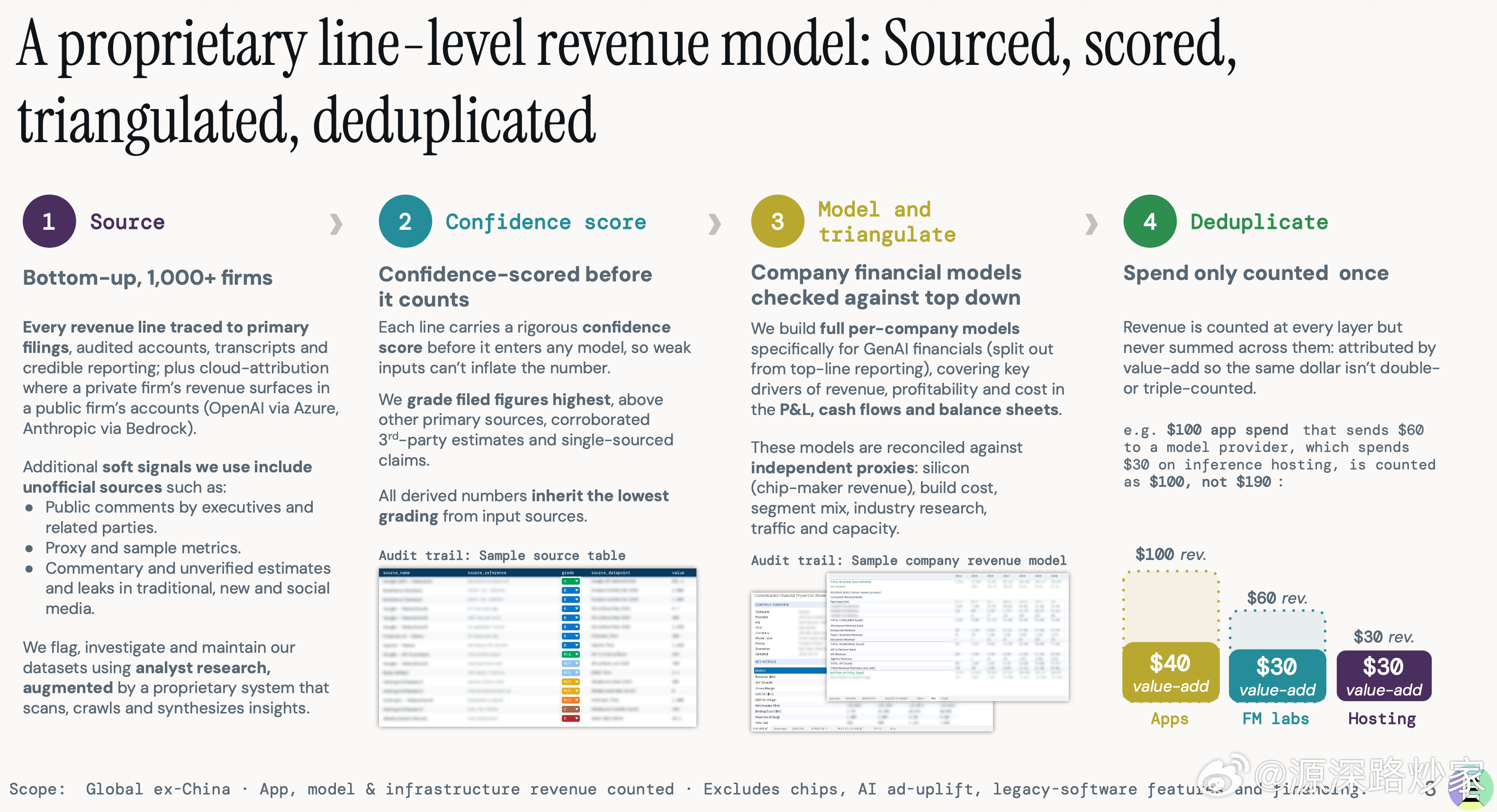

首先,AI 下面是有真实收入的。报告估算,全球除中国以外的 GenAI 经济,去重后过去 12 个月收入约 1100 亿美元,当前年化收入约 1750 亿美元。这个口径不包括芯片销售,也不包括 AI 广告 uplift,而是应用、基础模型、AI 云算力服务收入,并且做了去重处理。也就是说,它不是把产业链每一层收入简单相加,而是在回答真实客户到底为 AI 付了多少钱。

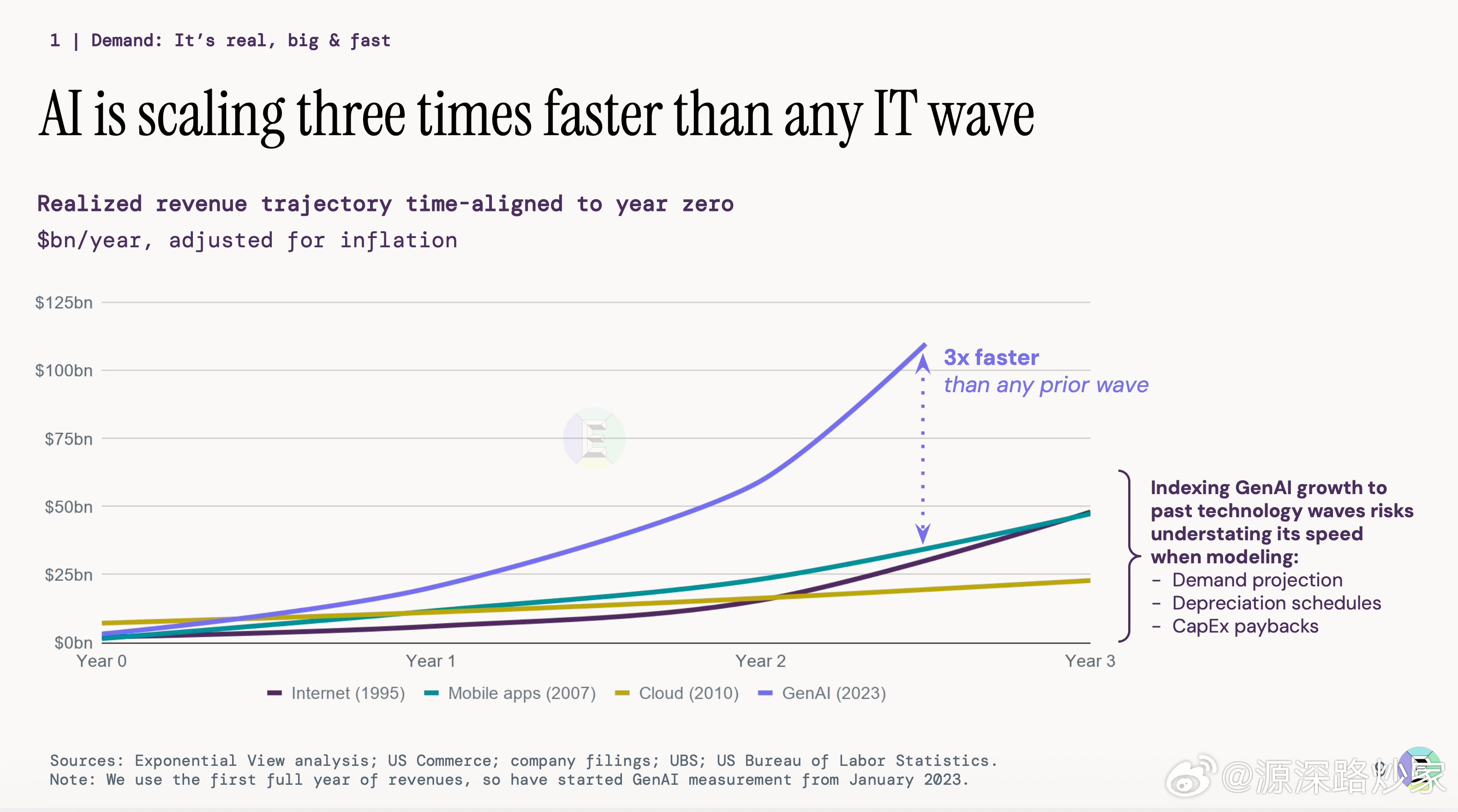

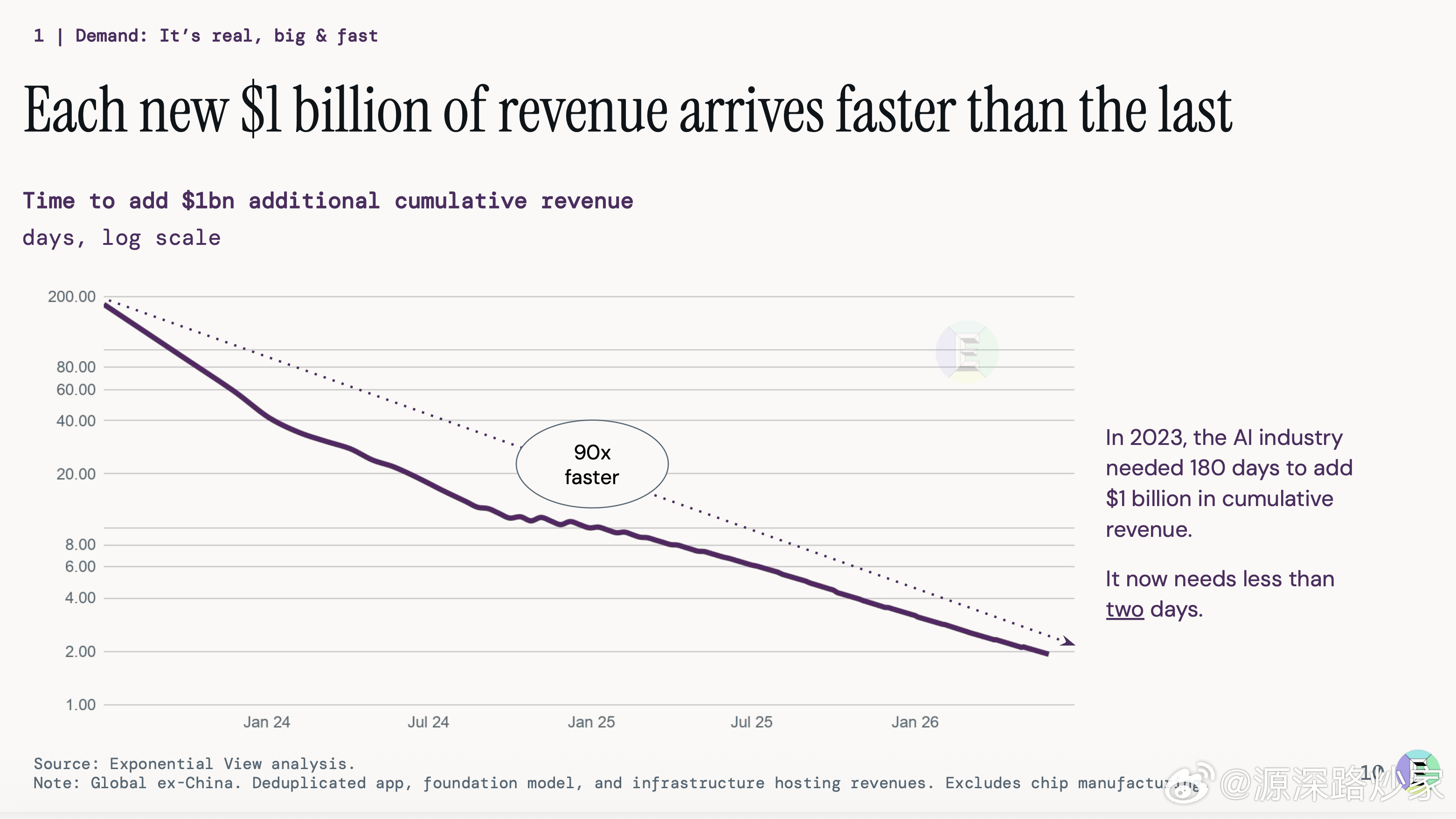

其次,AI 的收入增长速度非常快。报告把 GenAI 和互联网、移动互联网、云计算等历史 IT 浪潮对齐比较,结论是 GenAI 的收入爬坡速度大约是过去平台周期的 3 倍。更直观地说,2023 年 AI 行业增加 10 亿美元累计收入大约需要 180 天,现在不到 2 天就可以增加 10 亿美元。

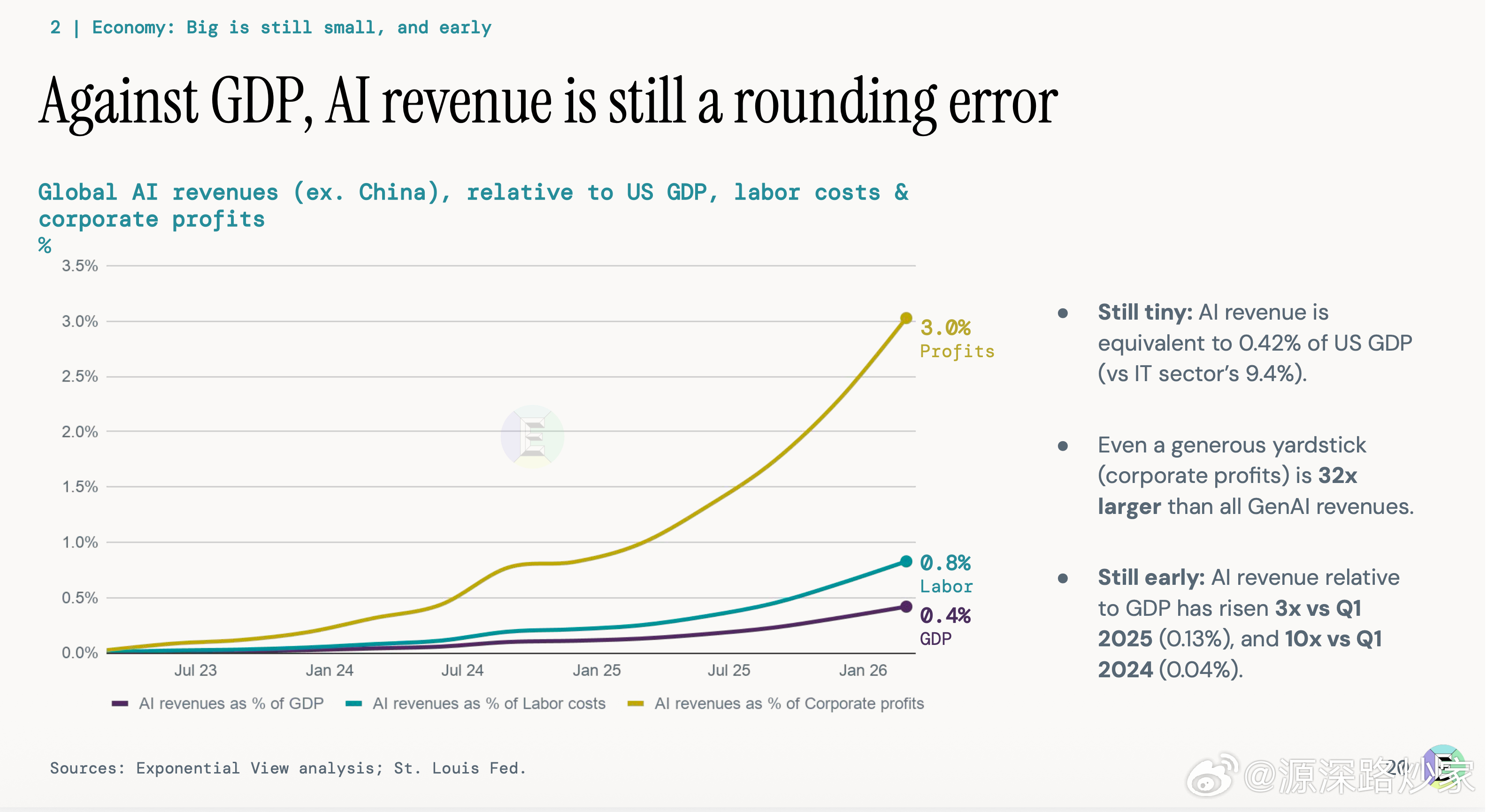

但另一方面,AI 放在宏观经济里仍然很早。1750 亿美元年化收入已经很大,但报告估算它只相当于美国 GDP 的 0.42%,而整个 IT 行业约占美国 GDP 的 9.4%。所以 AI 一方面已经大到可以影响科技股估值、资本开支和产业链景气,另一方面渗透率仍然很低。

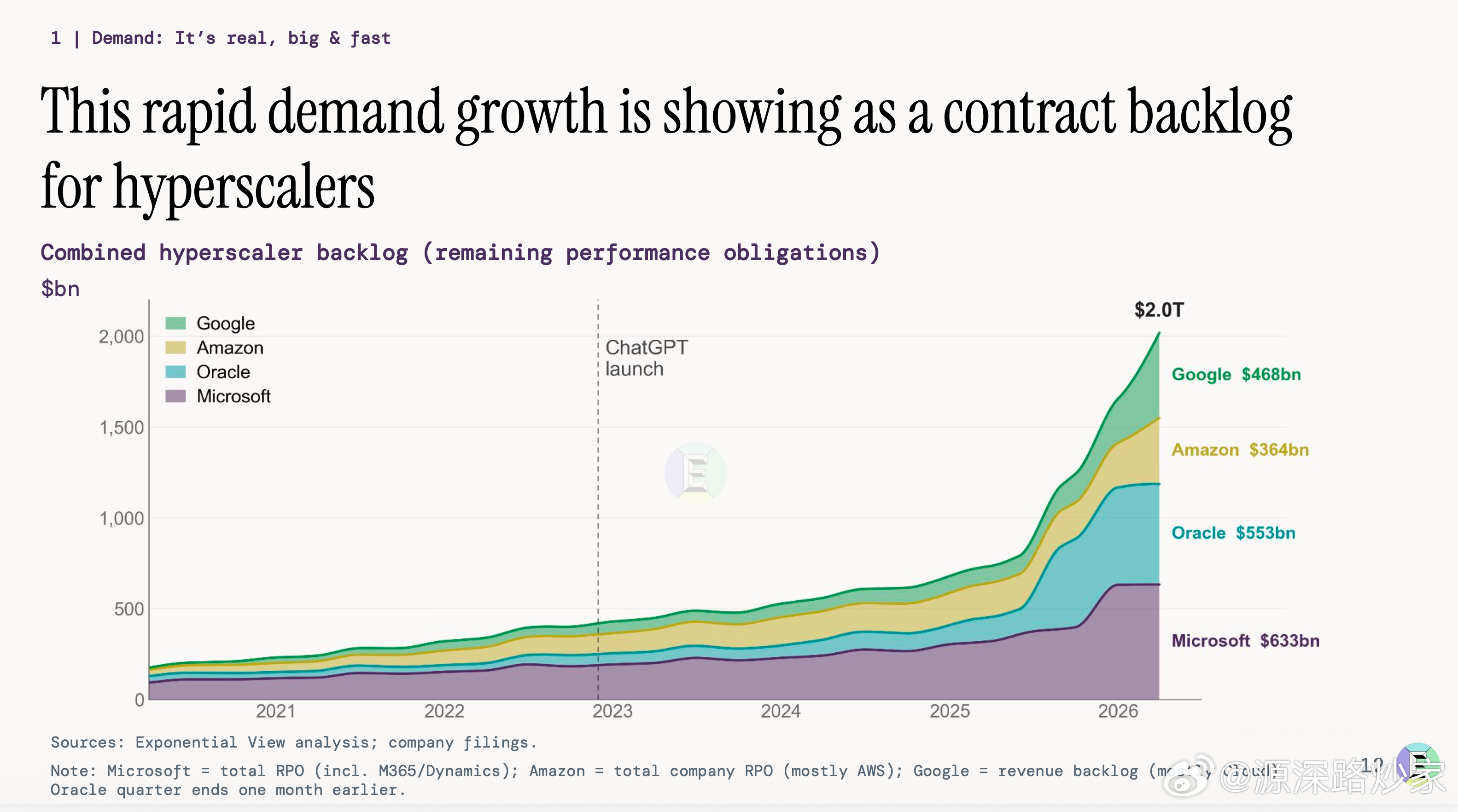

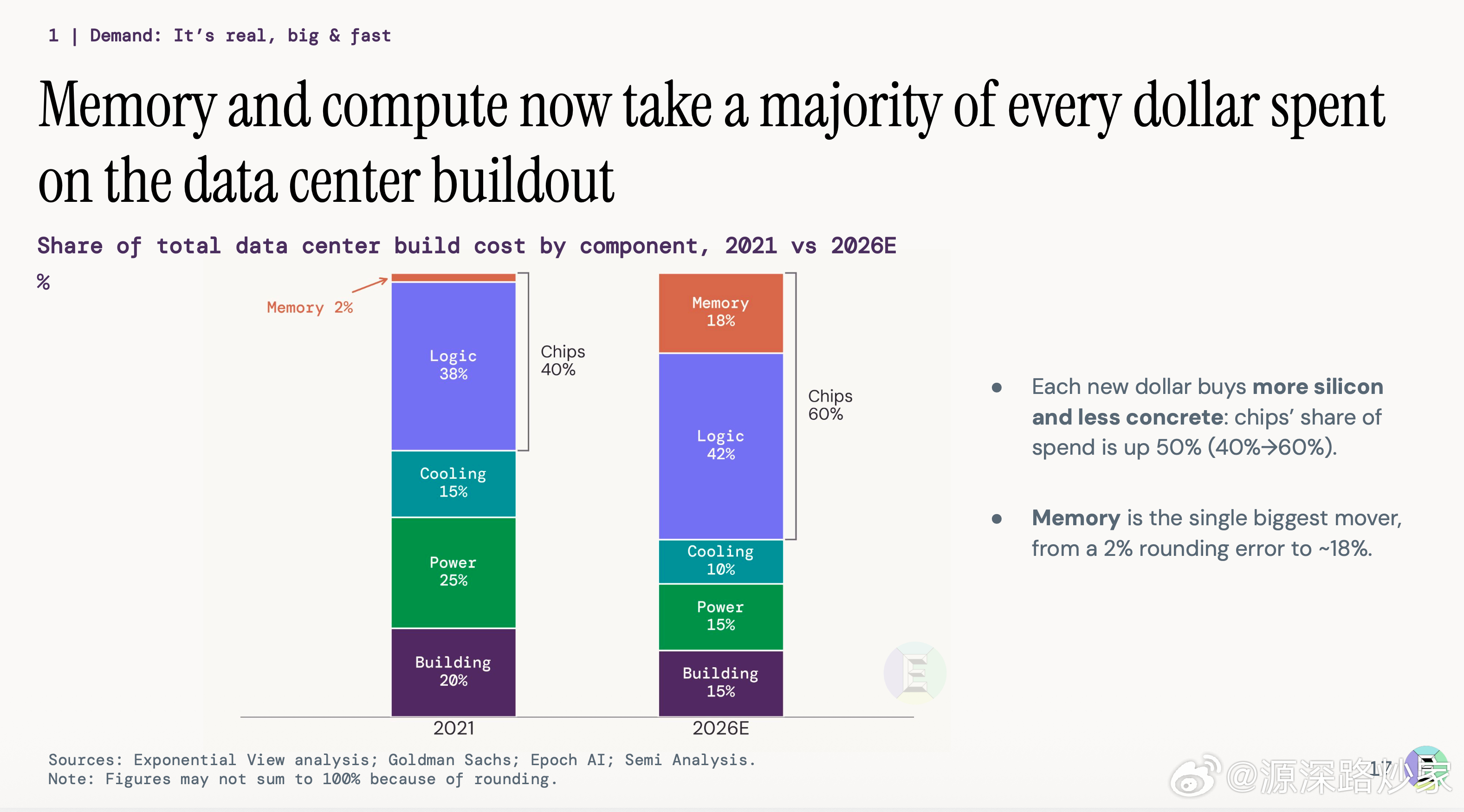

真正需要持续观察的是 CapEx。hyperscaler 和 neocloud 到 2026 年累计 CapEx 预计约 2 万亿美元,其中 AI 相关 CapEx 相比 AI 前趋势多出约 5350 亿美元。这解释了为什么市场会担心:AI 不是没有需求,而是基建投资规模太大了,问题已经从“有没有收入”,变成“这么大的资本开支能不能赚回来”。

报告里最重要的一点,是 AI 基建收入已经开始覆盖折旧,但安全垫还不厚。到 2026 年一季度,hyperscaler/neocloud 的 GenAI 收入扣除折旧后 headroom 约 19%,全市场 GenAI 收入口径约 32%。这说明 AI 基建不是完全没有回报,但也不是已经高枕无忧。

这时候 token 就成了关键变量。报告估算,全球 token 处理量已经超过每月 30Q,年同比约 14 倍增长。AI 经济的核心计量单位正在变成 token,而不是单纯的用户数或订阅数。

更重要的是,AI 正在从聊天机器人走向 agent。普通聊天任务 token 消耗有限,但 agentic coding 这类复杂任务,单任务 token 消耗可以达到百万级,是普通聊天任务的上千倍。如果 AI 真正进入代码、投研、法律、客服、销售、企业自动化等复杂工作流,算力需求就不是线性增长。

这也解释了为什么模型降价未必一定是坏事。报告估算,token 需求价格弹性大约在 1.2-1.8,也就是价格每下降 10%,token 使用量可能增加 12%-18%。如果这个逻辑成立,降价并不一定压缩总收入,反而可能打开更多应用场景,让总 token 支出继续增长。

产业链价值分布也很值得看。报告把 AI stack 拆成芯片、hosting、基础模型和应用。芯片把能源变成 token,hosting 把芯片 CapEx 变成 token OpEx,基础模型把 token 变成 intelligence,应用把 intelligence 变成用户价值。今天收入主要还在芯片和 hosting,但模型和应用的占比正在提高。

不过模型层也不是天然好生意。frontier labs 能维持溢价,前提是一直站在能力前沿。一旦上一代 frontier 被开源模型或低价模型追上,价格会快速商品化。所以模型公司一定会往两端走:一边做应用,一边做基础设施。

我觉得这篇报告的价值,不在于替大家下一个“泡沫”或者“不是泡沫”的简单结论,而是给了一个更好的分析框架:

AI 需求已经被收入验证,但这轮 CapEx 太大,后续要持续观察 token 量、价格弹性、折旧覆盖和产业链利润分布。

很多争论没必要停留在立场上。把这些图看一遍,很多问题就会更清楚。人工智能