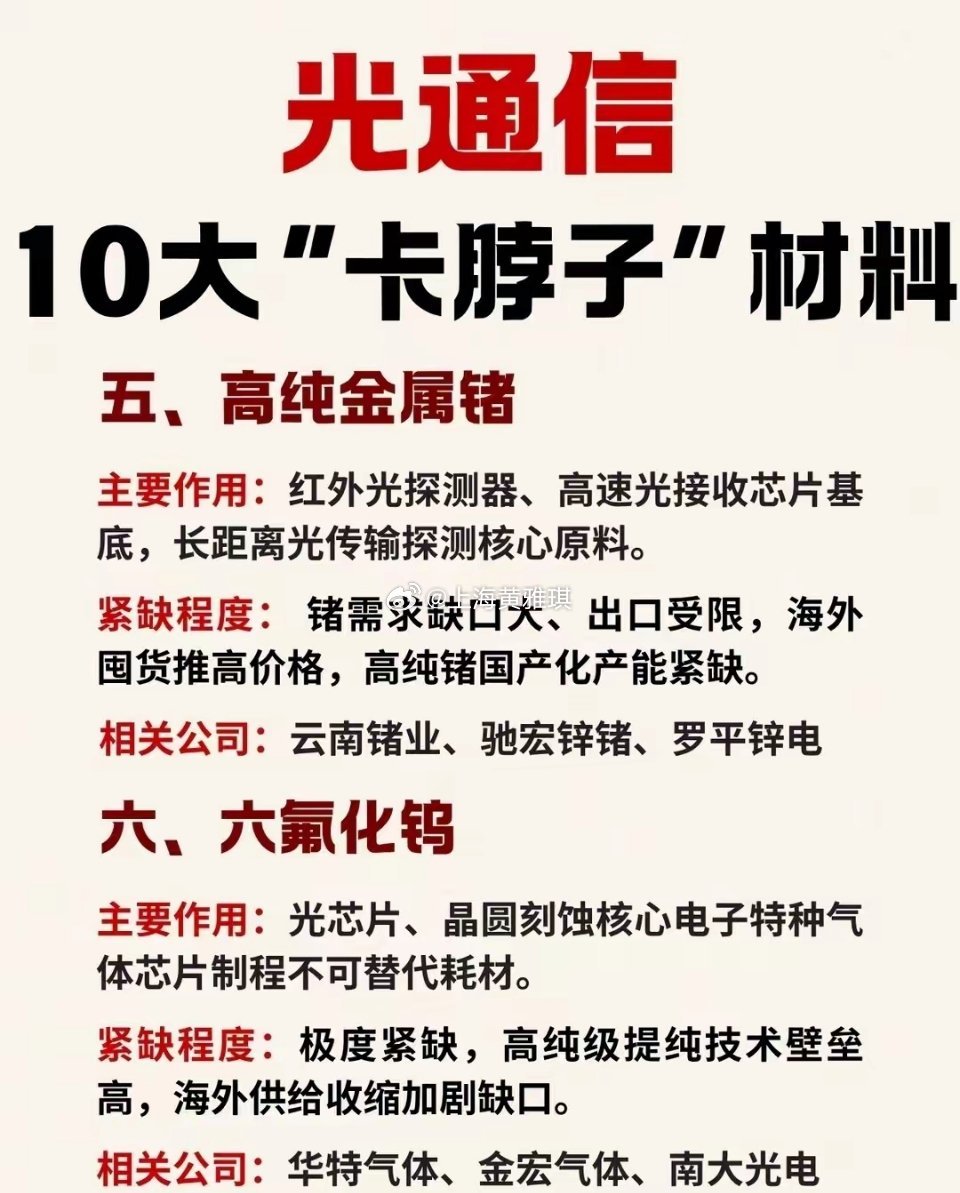

日本收紧高纯红磷供货影响及国产产业链机遇分析(附股)近期中日高端产业博弈加剧,日本依托《经济安全保障推进法》,持续收紧6N、7N高纯红磷对华出口审批与配额,叠加本土产能优先自用策略,国内高端半导体光电原材料进口供给大幅收缩。高纯红磷是磷化铟衬底制造的唯一固体磷源,是800G/1.6T光模块、CPO封装、射频军工芯片的核心上游材料,短期无低成本替代方案。此次供给收紧,直接倒逼国内产业链加速自主可控,国产高纯红磷及磷化铟赛道迎来确定性国产替代机遇。从全球产业格局来看,高端高纯红磷长期被日本NCI、RASA工业寡头垄断,两家企业合计掌控全球85%以上7N级产能,长期实行配额制供货,优先保障本土住友电工等磷化铟龙头供应链。此前我国高端7N高纯红磷进口依存度超90%,中端6N产品进口依赖度也居高不下。随着AI算力光互联产业爆发,国内磷化铟衬底产能持续翻倍扩张,高纯红磷需求大幅攀升,日本此次主动收缩对华供货,直接造成国内上下游产业链供需缺口,供应链安全风险凸显。供需错配之下,深耕高纯磷材料赛道的国内企业迎来明确增量,行业格局快速重塑,不同梯队企业受益节奏与弹性差异显著,同时下游磷化铟龙头同步迎来国产原料替代红利。第一梯队为兴发集团,是国内中端高纯红磷绝对龙头,竞争壁垒扎实。公司拥有850吨6N高纯红磷成熟量产产能,国内市占率超70%,充分承接中端磷化铟厂商的进口替代需求。依托自有磷矿、黄磷产能,构建“磷矿-黄磷-高纯红磷”一体化闭环,原料自给率100%,生产成本较同行低30%以上,抗风险能力极强。目前公司7N级高纯红磷已完成送样验证,稳步向高端市场突破,是对冲日本中端红磷断供风险的核心标的,业绩确定性最高。第二梯队为至纯科技,是稀缺的高端赛道核心标的。公司参股威顿晶磷,手握国内少数通过SEMI认证、可稳定量产的7N高纯红磷产线,现有产能可适配6英寸高端磷化铟衬底,直接对标日本进口高端产品,可满足1.6T高速光芯片的严苛原料标准。作为国内高端7N红磷核心供给方,深度绑定云南锗业等头部客户,在日本高端供给收紧后,成为国内高端产能缺口的核心填补者,业绩弹性位居行业首位。澄星股份具备独特原料技术优势,依托成熟的多级精馏工艺,可量产9N高纯黄磷,为高端红磷生产筑牢基础,目前已实现7N高纯红磷小批量试制与供货,产品杂质指标达标军工级标准。公司坐拥云南黄磷生产基地与江苏精制基地,矿电磷配套完善,但尚未形成规模化量产,短期以样品订单为主,受益节奏相对平缓。云天化为中长期潜力标的,坐拥充裕磷矿资源与电子级黄磷产能,成本基底雄厚。目前公司电子级高纯红磷项目处于扩产试产阶段,规划产能充足,重点布局7N高端产品研发量产,短期暂无实质业绩贡献,未来将持续受益于行业国产替代大趋势,属于赛道远期核心储备标的。下游领域中,云南锗业作为国内磷化铟衬底绝对龙头,实现2-6英寸全规格单晶量产,是国内高速光模块、射频芯片企业的核心供应商,也是国产高纯红磷最大下游需求方。日本原料收紧后,公司加速供应链国产化切换,一方面彻底摆脱海外单一原料依赖,筑牢供应链安全;另一方面依托平价稳定的国产原料,有效对冲进口高价成本压力,为自身磷化铟产能持续扩张提供坚实支撑,实现间接受益。从行业发展趋势来看,短期国内高纯红磷行业呈现“中端产能放量、高端缺口填补”的格局,进口现货紧缺、价格高位运行,国产认证完备、量产稳定的企业订单持续饱满。中长期看,本次海外技术封锁将倒逼产业、资本、政策三方倾斜,国内企业将加速7N高端产品产能爬坡与技术迭代,预计未来三年,我国高端高纯红磷国产化率将实现数倍提升,逐步打破日本长期垄断。随着上游高纯磷材料、中游磷化铟衬底、下游光芯片及光模块的本土产业链闭环成型,我国光电半导体上游原材料自主可控能力将大幅提升。风险提示国内高端7N红磷提纯工艺良率爬坡不及预期;企业扩产进度滞后导致供需缺口持续扩大;中日经贸关系缓和,海外供货限制放松;AI算力下游需求不及预期,导致上游原料需求萎缩。(本文仅为产业科普分析,不构成任何投资建议)