涨价潮正式启动!硅片迎来量价齐升,产业链梯队已经清晰

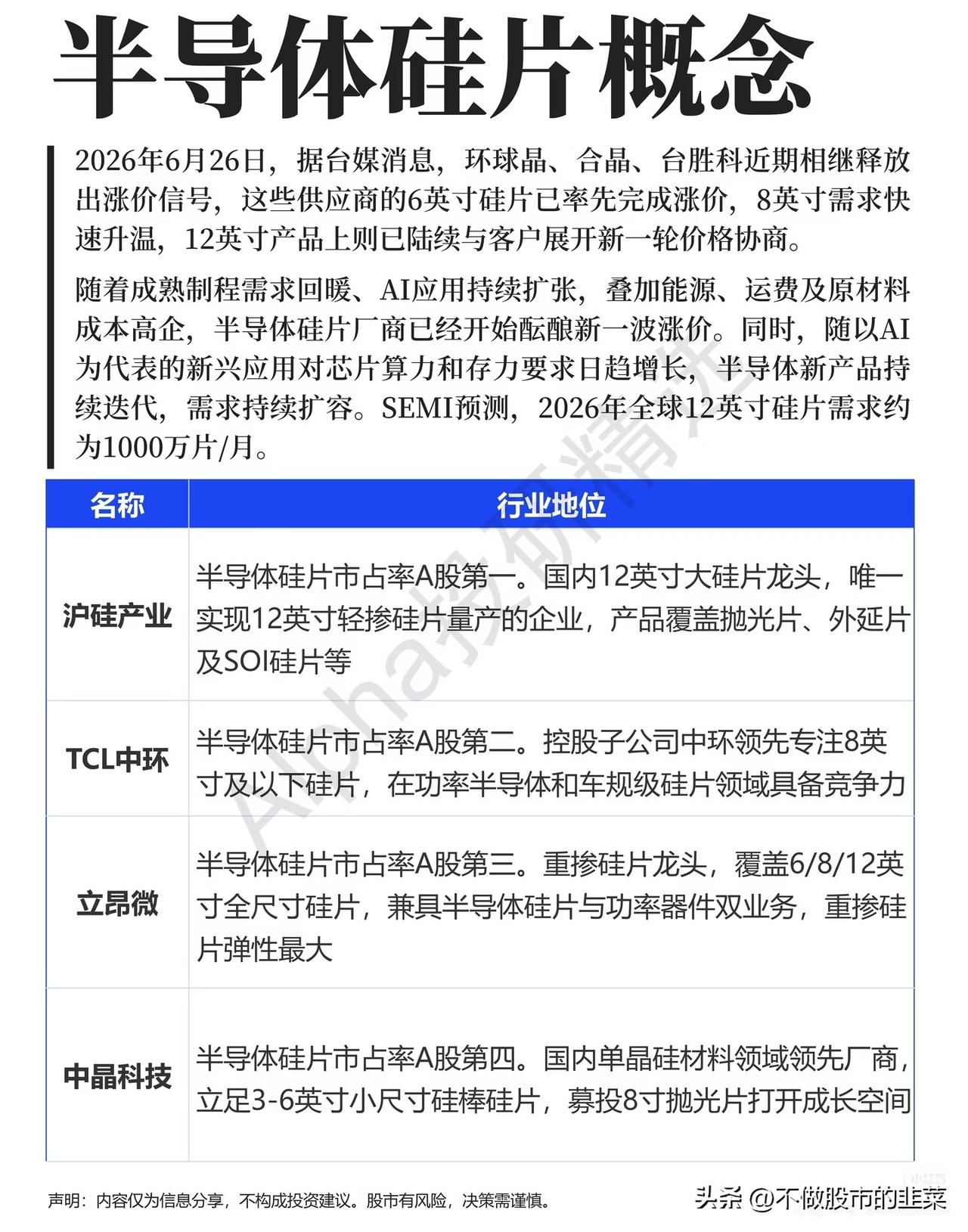

最近半导体上游传来重磅消息,环球晶、合晶、台胜科接连释放调价信号。6英寸硅片率先上调报价,8英寸订单持续升温,厂商已经启动谈判,准备抬高12英寸大尺寸产品价格。一轮自上而下的涨价周期,正在晶圆基材领域全面铺开。

这一轮价格上行,绝非短期炒作,而是三重因素共同催生的产业拐点。

首先是供需格局彻底反转。成熟制程产能持续回暖,功率芯片、传感器订单稳步回升,再加上AI算力芯片不断扩产,全尺寸硅片订单同步走高。机构给出预测,今年全球12英寸硅片月需求量将冲到1000万片,大尺寸基材缺口持续拉大。

其次是成本端刚性抬升。能源、物流与高纯原材料价格居高不下,长期低价压缩了硅片厂商的利润空间,企业拥有强烈的提价意愿。下游晶圆厂订单饱满,对原材料涨价具备足够的承接能力,本轮涨价可以顺利向下传导。

最后是国产替代持续提速。国内晶圆厂不断扩产,本土硅片厂商逐步完成产品验证,正在快速替代海外进口货源,行业份额稳步提升,成长空间进一步打开。

从产业链梯队来看,A股已经形成清晰的竞争格局。

第一梯队牢牢锁定12英寸大硅片赛道。沪硅产业稳居A股行业榜首,是国内唯一能量产12英寸轻掺硅片的企业;西安奕材产能扩张速度领跑同行,新规划产能持续落地;TCL中环稳居行业第二名,旗下子公司牢牢守住8英寸功率硅片基本盘。

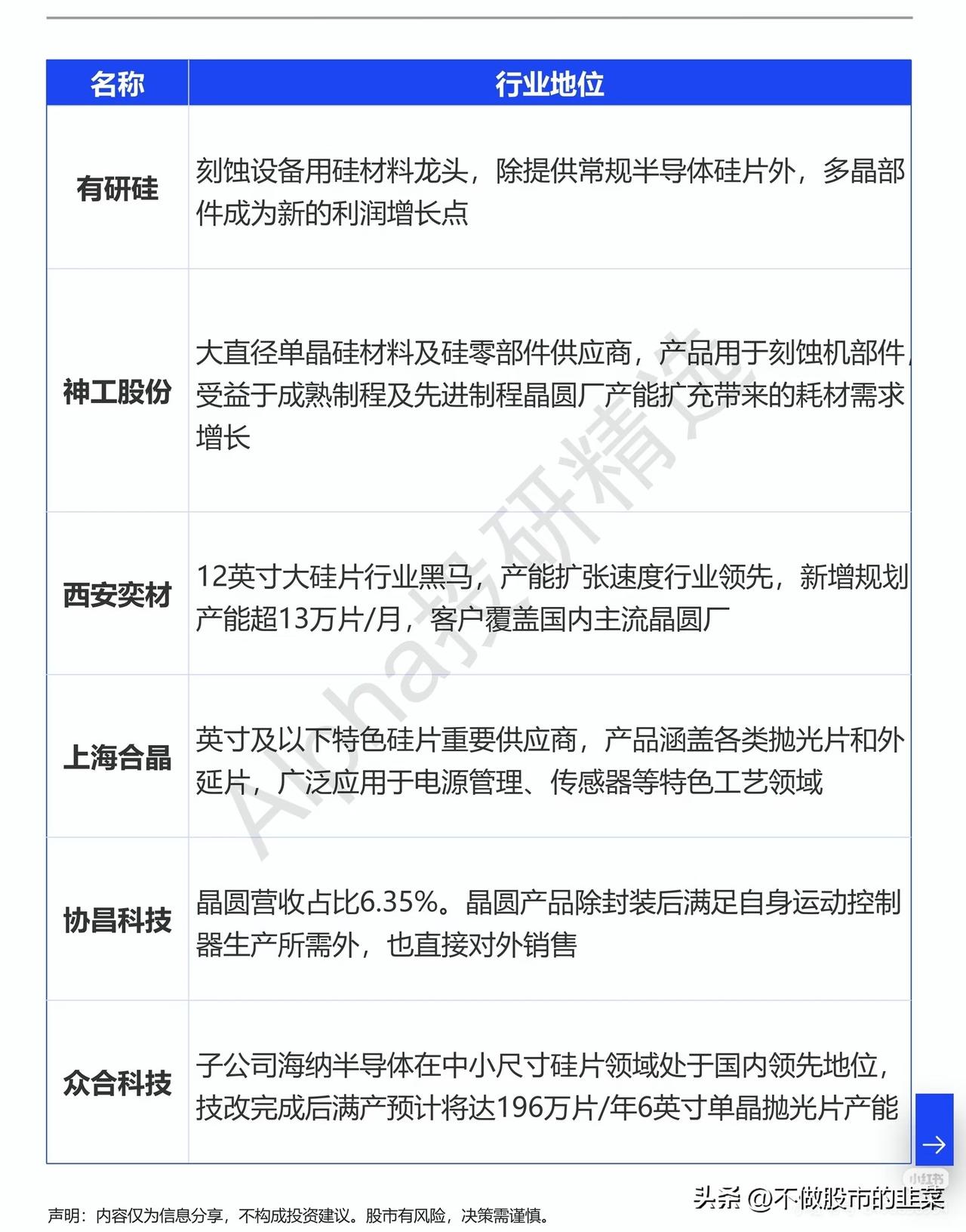

第二梯队主打全尺寸覆盖与高弹性品种。立昂微横跨6/8/12英寸全线产品,重掺硅片涨价弹性最强;中晶科技深耕中小尺寸硅片,8英寸新产能将打开新增长曲线;上海合晶专注特色工艺硅片,充分受益于电源芯片需求爆发。

还有一批细分隐形龙头同样值得关注。有研硅主攻刻蚀设备专用硅材,多晶硅零部件打开第二增长曲线;神工股份深耕大直径单晶硅耗材,紧跟晶圆厂扩产红利;协昌科技、众合科技,则在中小尺寸抛光片领域持续释放产能,承接特色工艺订单。

回顾过往行情不难发现,每一轮半导体周期启动,硅片都是最先兑现业绩的环节。产品涨价叠加产能释放,企业盈利会迎来快速修复。

在市场来回震荡的当下,题材行情难以持续,只有周期拐点明确、订单持续回暖的实体产业,才能稳住资金信心。随着全尺寸硅片价格逐步落地,整条产业链的业绩会逐季兑现,具备产能与客户优势的龙头企业,有望走出穿越震荡的独立行情。