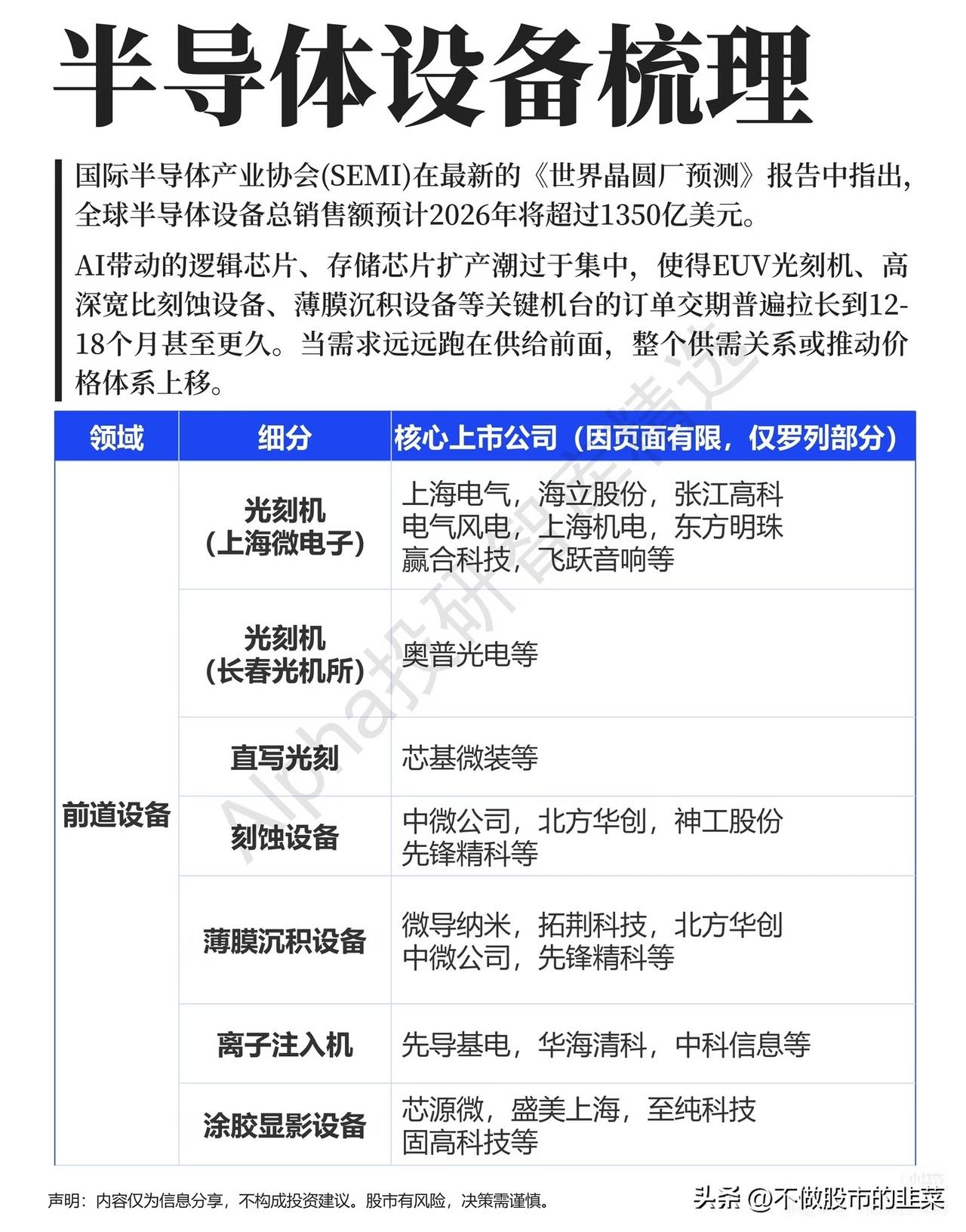

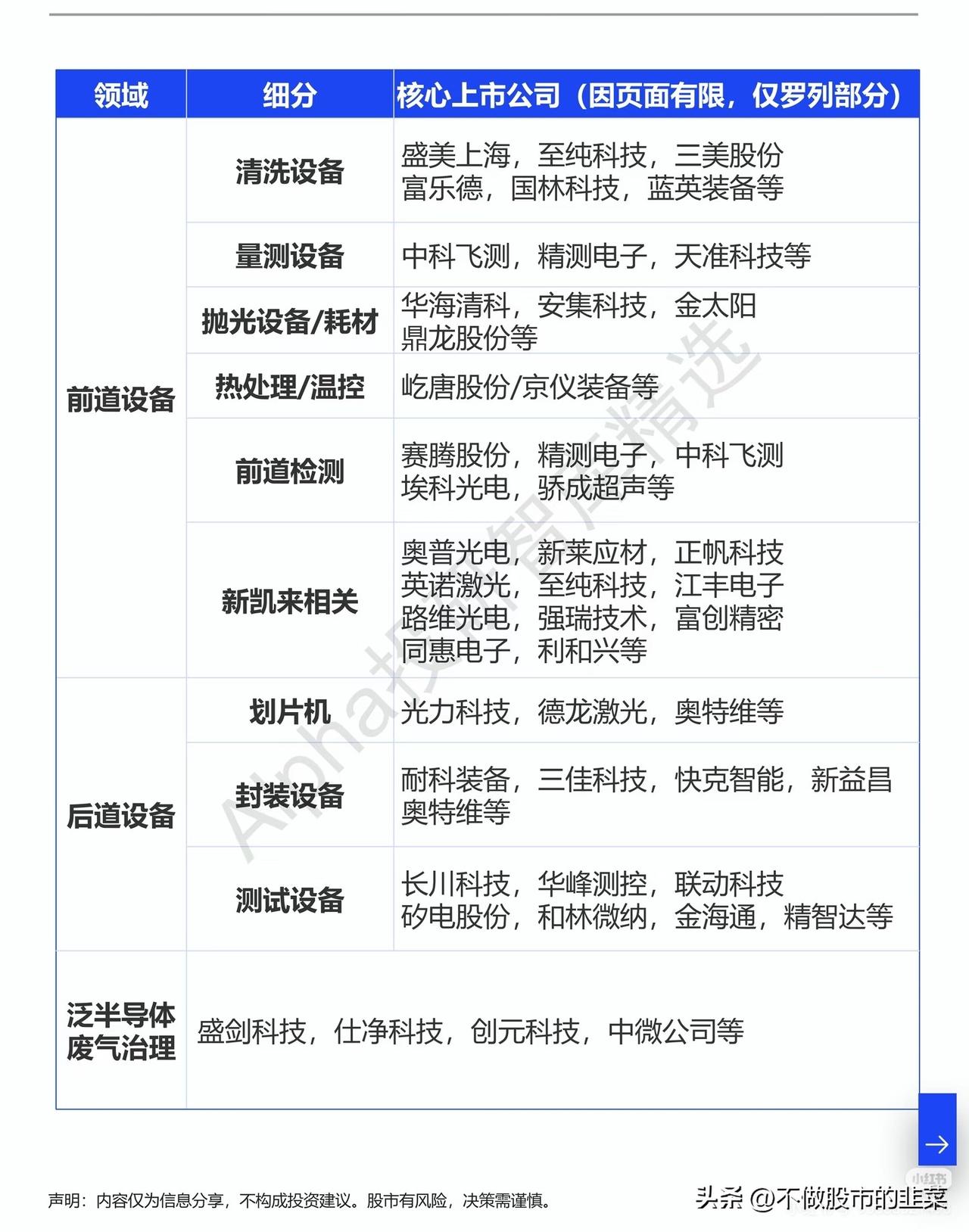

AI扩产引爆设备紧俏!2026年半导体设备景气周期已经确定

AI算力芯片持续加码扩产,全球晶圆厂设备交付周期拉长至一年以上,SEMI最新测算直接给出行业景气标尺:2026年全球半导体设备整体营收将突破1350亿美元,原本逐步走出下行泥潭的设备赛道,正式迈入量价齐升的上行通道。

此前很长一段时间,半导体行业处在库存调整周期,各大晶圆厂纷纷收缩资本开支,上游设备企业订单量明显承压,不少企业只能依靠售后维保业务维持基本运营。随着AI大模型商业化落地,高端逻辑芯片、存储芯片产能缺口快速扩大,光刻机、刻蚀机、薄膜沉积这类核心工艺设备直接出现供不应求的局面,超长排单周期稳住了设备出厂价格。供给端的产能扩张受核心零部件制约很难快速放量,供需紧平衡的格局短期难以扭转,叠加国内晶圆制造自主化采购比例持续提升,国产设备厂商迎来订单和份额双重增长的黄金窗口。

整个设备产业链已经形成清晰的价值分层,不同类型企业享受的景气红利各有侧重。深耕刻蚀、薄膜沉积等核心工艺的头部企业手握大量锁定订单,产能释放节奏和下游建厂进度高度匹配,业绩兑现的确定性最强,是本轮行情的核心支撑力量。一批正在加速产能扩建的成长型企业,产能投放节点刚好卡在晶圆扩产高峰期,后续业绩弹性会充分释放,具备更强的股价爆发力。还有不少企业布局多道前道制造工序,凭借一体化布局压缩供应链成本,面对行业周期波动时抗风险能力更突出。除此之外,不少上市公司通过参股核心设备主体、布局清洗、废气治理、后道封装测试配套赛道的方式完成全产业链卡位,覆盖从晶圆制造到封装检测的全部环节,全面捕捉细分赛道的增量机会。

行情层面需要区分短期情绪炒作和长期产业逻辑,短期走势会跟随海外晶圆厂资本开支落地节奏波动,而长期成长空间由国产替代的推进速度决定。投资者需要留意两大潜在变数,一旦下游终端芯片需求转弱,晶圆制造企业大概率会放缓扩产节奏;同时如果全球设备厂商集中扩产,也会缓解当前供需紧张的现状,造成产品价格松动。

本文仅做产业资讯梳理,不作为任何投资操作依据,股市本身存在波动风险,各位决策务必保持理性。