年赚500亿、创历史新高,市值却蒸发4600亿,125万股东为何血亏。

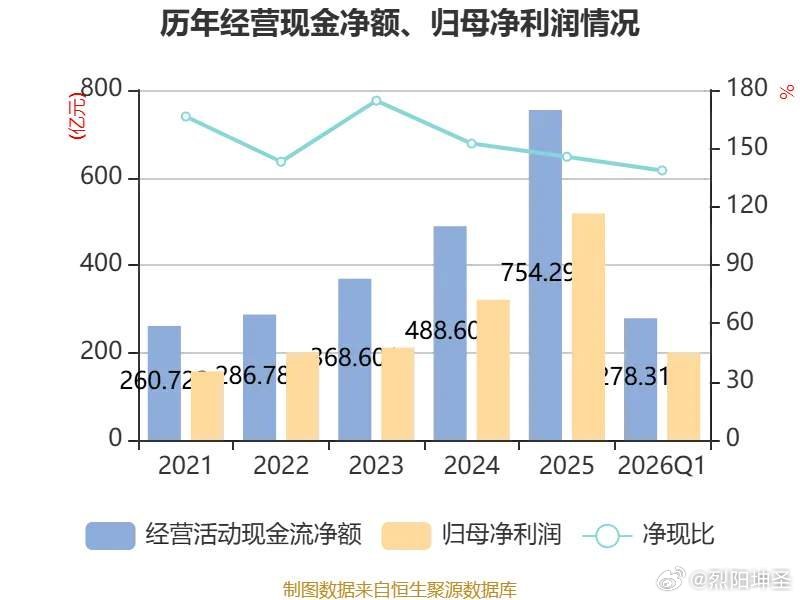

按照一般投资者的朴素认知,如果一家公司,业绩越来越好、利润屡创新高,那么它的股价就应该一路涨涨涨、市值就经过越来越高。然而,资本市场的残酷性往往就在于,每当你满眼都是利好的时候,再入场,往往会成为高位接盘侠,等待回本出的日子,充满了无奈和煎熬。2026年的6月,对于紫金矿业的超过125万名投资者来说,每一天恐怕都不好过。尤其是6月23日,紫金矿业凭空遭遇了一场罕见的暴跌,一天之内,A股股价大跌8.84%、市值蒸发超过700亿元。这还不算万,接下来,很快它的股价就创下年内新低。对于这个结果,很多投资者都表示,完全无法理解。要知道,就在不久前,紫金矿业才刚刚交出公司创立以来最辉煌的成绩单。2025年,紫金矿业的净利润高达517.77亿元,同比增长61.55%。到了2026年第一季度,其净利润同比再次翻倍,来考恐怖的200.79亿元。这一利润数据,无论是放在A股,还是全球的矿业行业中,都堪称惊艳。然而,诡异的是,利润创新高,却没有带来好运气,其股价却再创新低。投资者不禁要问,这究竟是为什么呢?如果非要给它找一个理由的话,那就是,市场正在重新定义紫金矿业。过去几年,市场把它当成长股。如今,市场重新开始把它当周期股。历来,周期股都令人唯恐避之不及的是,每当它的业绩登顶,往往意味着下坡路的开始。这,就是紫金矿业股价持续下跌的根本原因了。乐观的投资者恐怕不会忘记,在2026年1月底,紫金矿业A股一路上涨,最高触及约44.94元。短短几个月的时间,其股价已经跌到25元以下,累计跌幅超过了40%。若是按照其最高峰时近1.15万亿元的市值计算,其市值蒸发规模,已经超过了4600亿元,相当于蒸发掉一个完整的中国铝业或者两个江西铜业。对于125万几个月之前还对未来充满幻想的股东们而言,这无疑是一场沉重打击。长久以来,很多经验匮乏的投资者往往都会有一个根深蒂固的误区:企业利润增长=股价必然上涨。但是,事情哪有这么简单,否则,看着利润表炒股,人人都能成股神了。尤其是在资源行业,其操作难度,更是非比寻常。要知道,资源股最经典的一句话就是:“股价往往领先利润半年到两年。”。也就是说,每当一家周期矿业股的利润最好时,往往意味着,商品价格已经涨到了历史高位。而股价,此时开始提前反映的,就是其未来下行的风险。周期股,从来都很难真正变成成长股。看看最近几年的周期股炒作史你就一切都明白了。比如说,2021年,煤炭企业利润创新高,2022年,煤炭股见顶;2022年,锂矿企业利润爆炸增长,2023年,锂矿股集体腰斩;2023年,硅料企业利润历史第一,2024年,光伏全行业陷入亏损。紫金矿业未来会不会重复这一过程?大概率会的。于是,市场已经不再关心你今年了赚500亿,而是在思考,两年后、五年后、十年后你还能年赚500亿吗?如果我们把中国矿业企业公司放在一起比较,不难发现,紫金矿业确实是近十年最成功的企业之一。其最大的特点是:别人等周期,它却在创造周期。过去的十几年,紫金矿业展现出超强的全球并购能力,从塞尔维亚的铜矿到刚果(金)卡莫阿项目、哥伦比亚金矿、阿根廷锂盐湖和西藏巨龙铜矿等等,紫金买遍全球。这些项目,后来几乎全部成为资金的现金奶牛。而它的大多数同行、竞对呢,却仍然停留在国内资源开发阶段。与其它矿企大都结构单一不同,紫金同时拥有黄金、铜、锂、银、锌和钼等多个资源品种。这也就意味着,资金的抗周期能力确实更强,即便一个周期不好,另一个周期也能够补位,风险远小于同行。更强悍的是,资金有极强的成本控制能力。要知道,全球矿业最重要指标不是产量,而是成本。成本越低,利润必然越高。毫无疑问,紫金恰恰属于全球成本最低的一批矿山运营商,这也是为什么说,其利润增速远超行业平均水平。这么多年来,紫金矿业向来是中国企业国际化的标杆,截至2026年,其海外利润贡献超过50%。再加上海外资源储量占比持续提升,它已经逐步具备全球矿业巨头雏形,这是市场长期给予其高估值的重要原因。虽说优点很多,但是紫金矿业也并非是一家完美无缺的公司。过去的两年,尽管研究机构一再宣称,黄金牛市、铜超级周期来了,AI铜需求爆发、新能源需求井喷,但是,事实证明,他们还是盲目乐观了。再加上,紫金重金进入锂资源领域的时机也不对,正赶上全球锂矿进入供给过剩周期。虽然说,长期逻辑或许没错,但是短期收益却远低于预期,直接打击了市场的信心。再加上,今天的紫金矿业,已经从当年的地方小矿,成长为全世界名列前茅的巨无霸,就算还有增长空间,天花板也已经不高了,成长速度天然放缓,直接浇灭了资本市场的想象力。这两年,虽然说,公司不断强调自己的成长逻辑,但是,实际上,千百年来,不管是黄金还是铜,作为资源的一种,周期永远都无法消灭,今天的巨额利润,往往是几年后陷入降价、亏损的诱因之一。所以,未来五到十年,资金矿业并非没有机会,但是风险同样巨大。这其中,难以由一家企业决定的因素就有,铜价见顶回落、金价不断下调,再加上地缘政治带来的不确定性因素增加,以及资金自身所面临的增长瓶颈,都将影响其长期估值。今天就这么说吧,紫金矿业大概率无法完全摆脱周期的命运。无论管理层多优秀,它最终卖的,仍然是黄金和铜。只要你卖的是资源品,就一定受资源价格影响,谁都不能例外。所以,通过这两年的涨涨跌跌,我们应该从紫金矿业身上学会很多。你必须明白,资源股投资最重要的不是研究利润,而是研究黄金价格、铜的价格、美元利率、全球经济周期和供需格局变化。你要知道,这些因素,对于紫金矿业这样的企业来说,要远比财报本身更重要。你必须想明白,当黄金、铜和全球流动性故事逐渐走向成熟之后,市场还愿意为它支付多高的估值?这个问题的答案,或许才能真正决定紫金矿业下的一轮牛市何时回来。