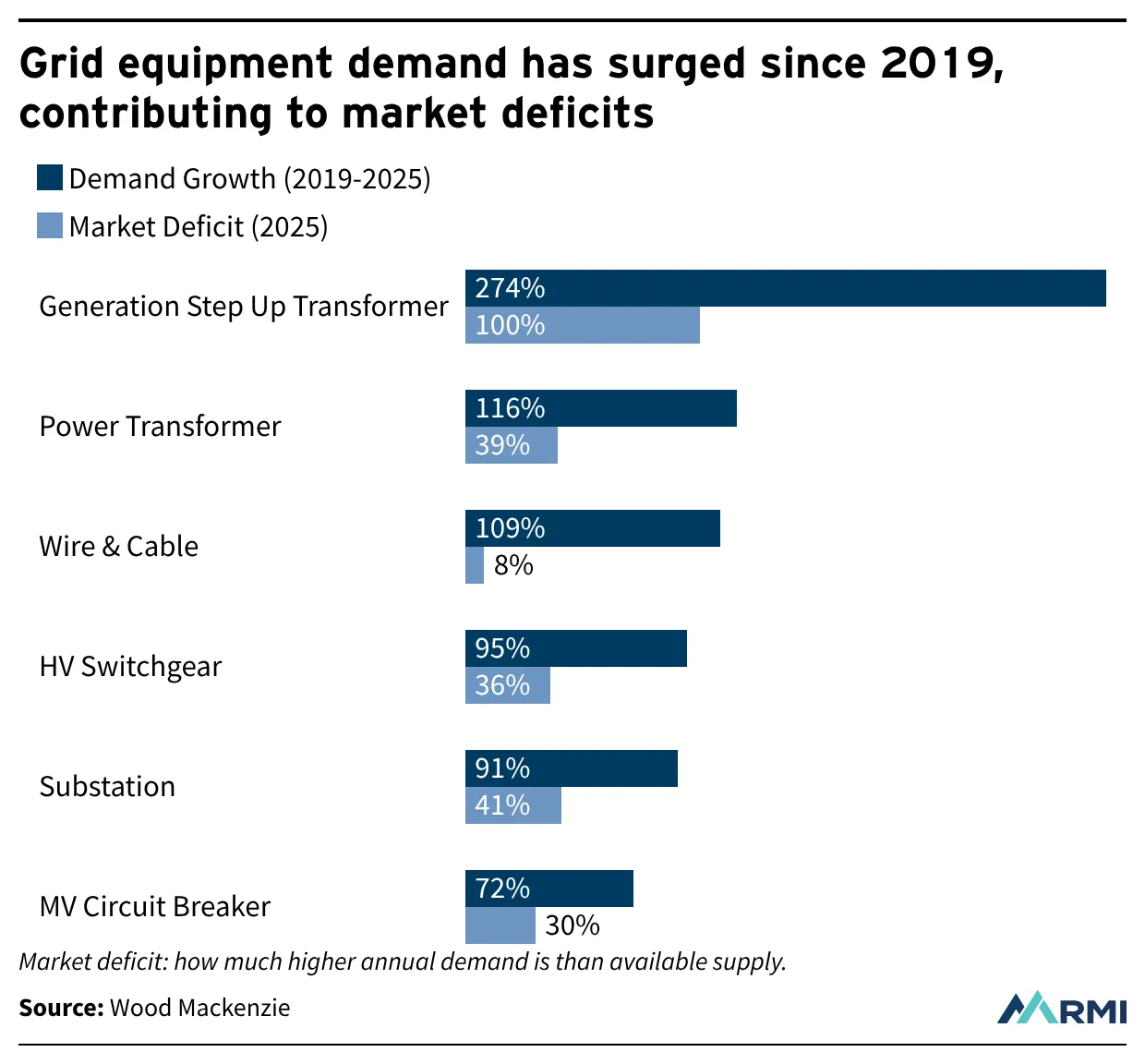

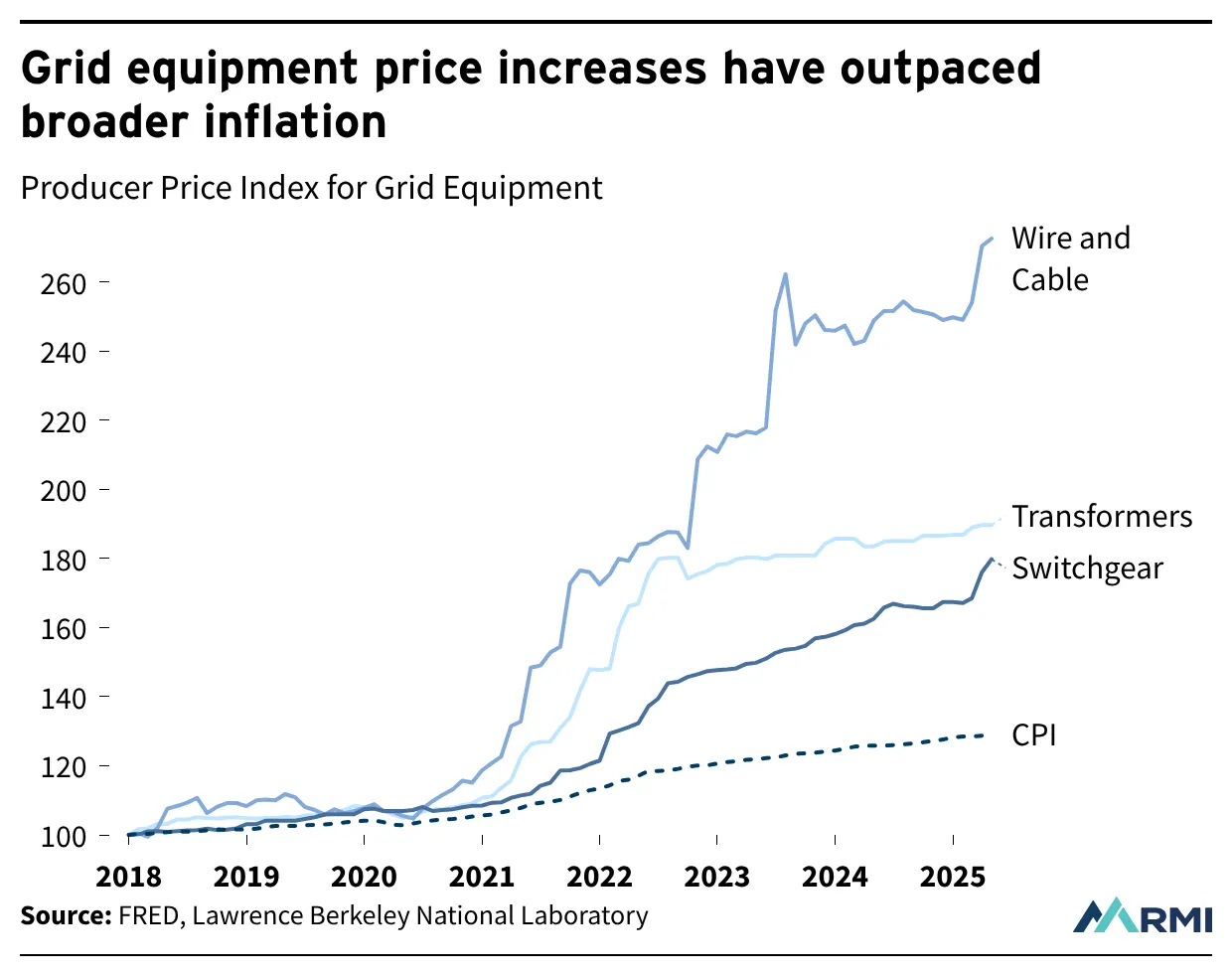

近年来,美国的电网设备需求激增。这里的高需求源于多种因素,包括新建的数据中心和制造业投资,以及交通、家用电器和供暖等领域电力使用的增加。此外,随着现有电网基础设施接近使用寿命终点或面临极端天气事件,替换老化或损坏的库存推动了对电网硬件的需求。由于这些结构性因素,电网设备市场的赤字预计至少将持续到2030年。需求增加,导致交货期长且价格上涨。例如,自2019年以来,电力线路电缆成本翻了一番,电力变压器价格上涨了约75%。

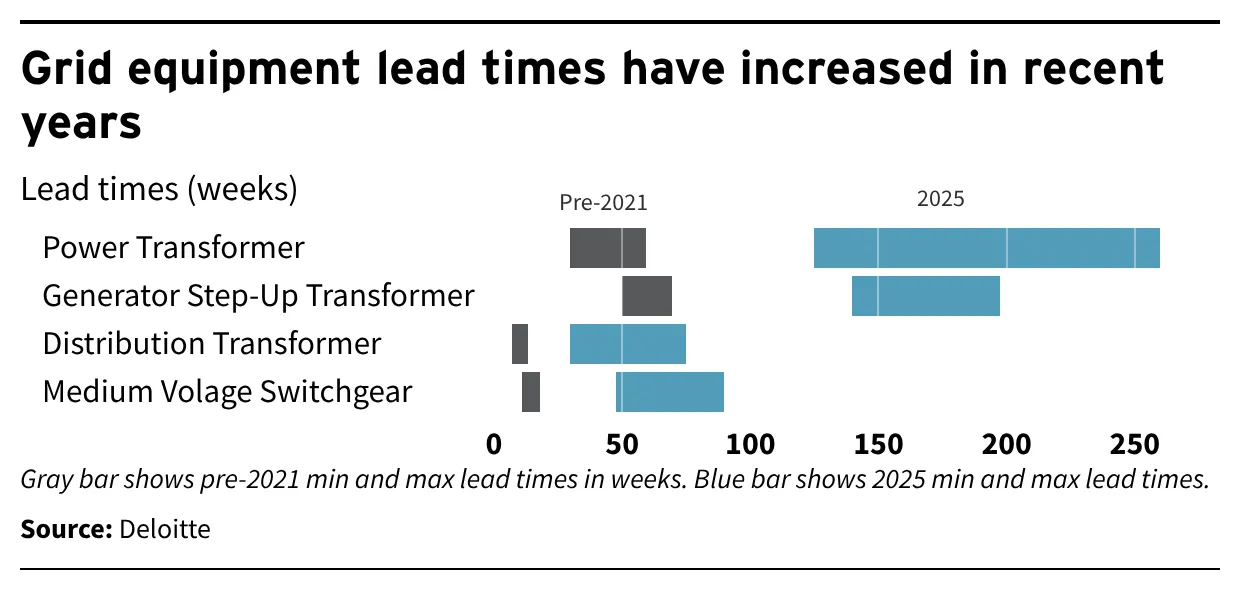

在美国,如果你需要大型电力变压器,可能需要等待长达四年。尽管近期有一些回流的进展,但从产供链来看,美国仍然有一些不通畅。变压器、开关设备、电力电缆及其他电网设备交货期长且价格高昂。

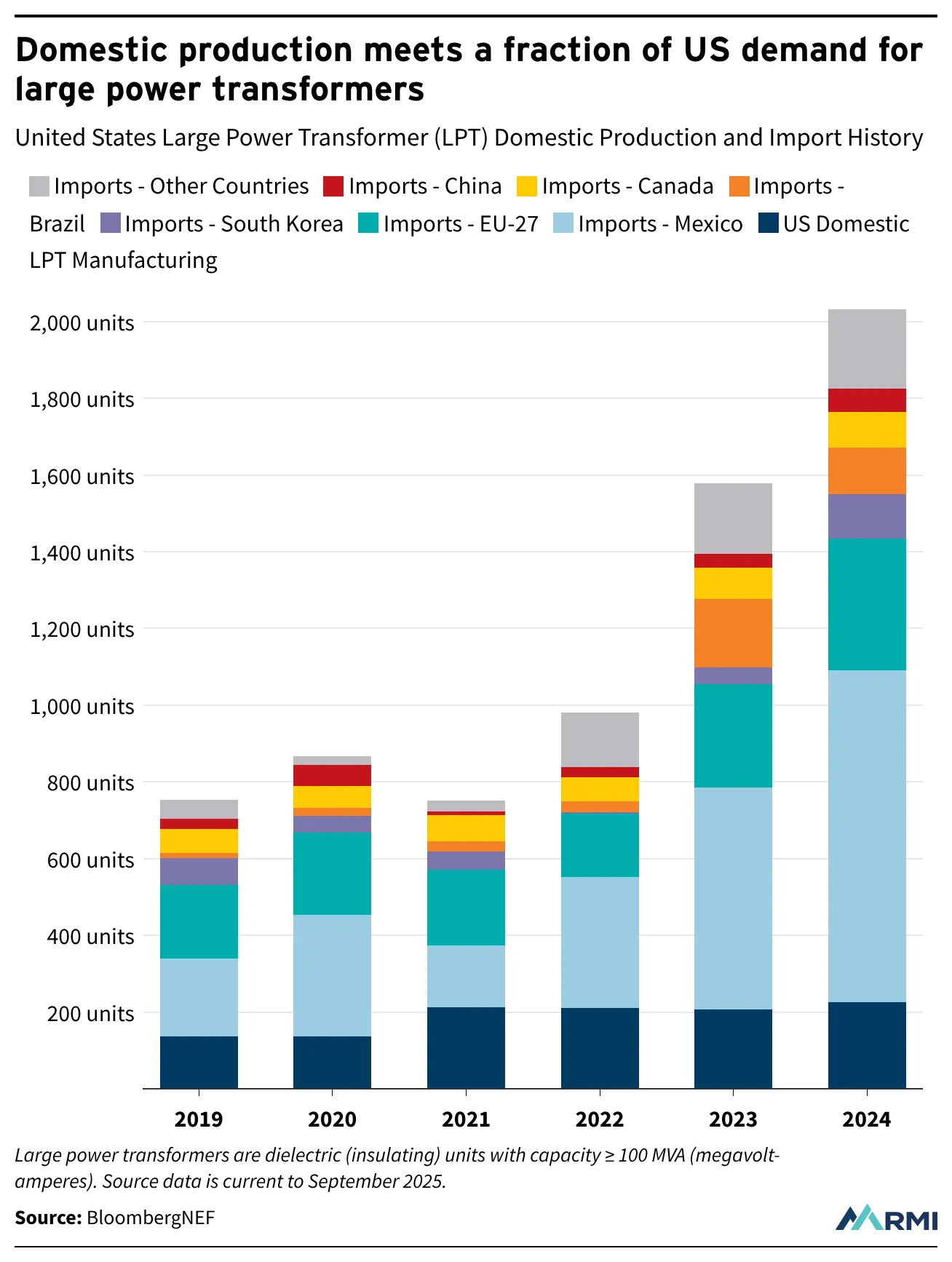

美国依赖进口来满足电网设备的主要需求。一些关键部件国内制造能力有限甚至完全没有。 2025年,国内发电仅满足美国大型电力变压器(LPT)需求的20%,约占美国配电变压器的50%。

制造商开始应对电网供应链短缺,近期美国宣布新增或扩建产能,包括日立能源和西门子能源。这些发展虽然令人鼓舞,但不足以弥合2030年的供应链缺口。美国还必须克服技术劳动力短缺、关键材料(如专用钢、铜和铝)的供应,以及高度设计定制化(例如超过8万种变压器)等挑战。由于材料和劳动力成本较高,以及专业化限制了规模经济,国内生产目前无法与进口产品具备成本竞争力。例如,国产变压器估计比进口变压器贵10%–25%。(NEIS中心)