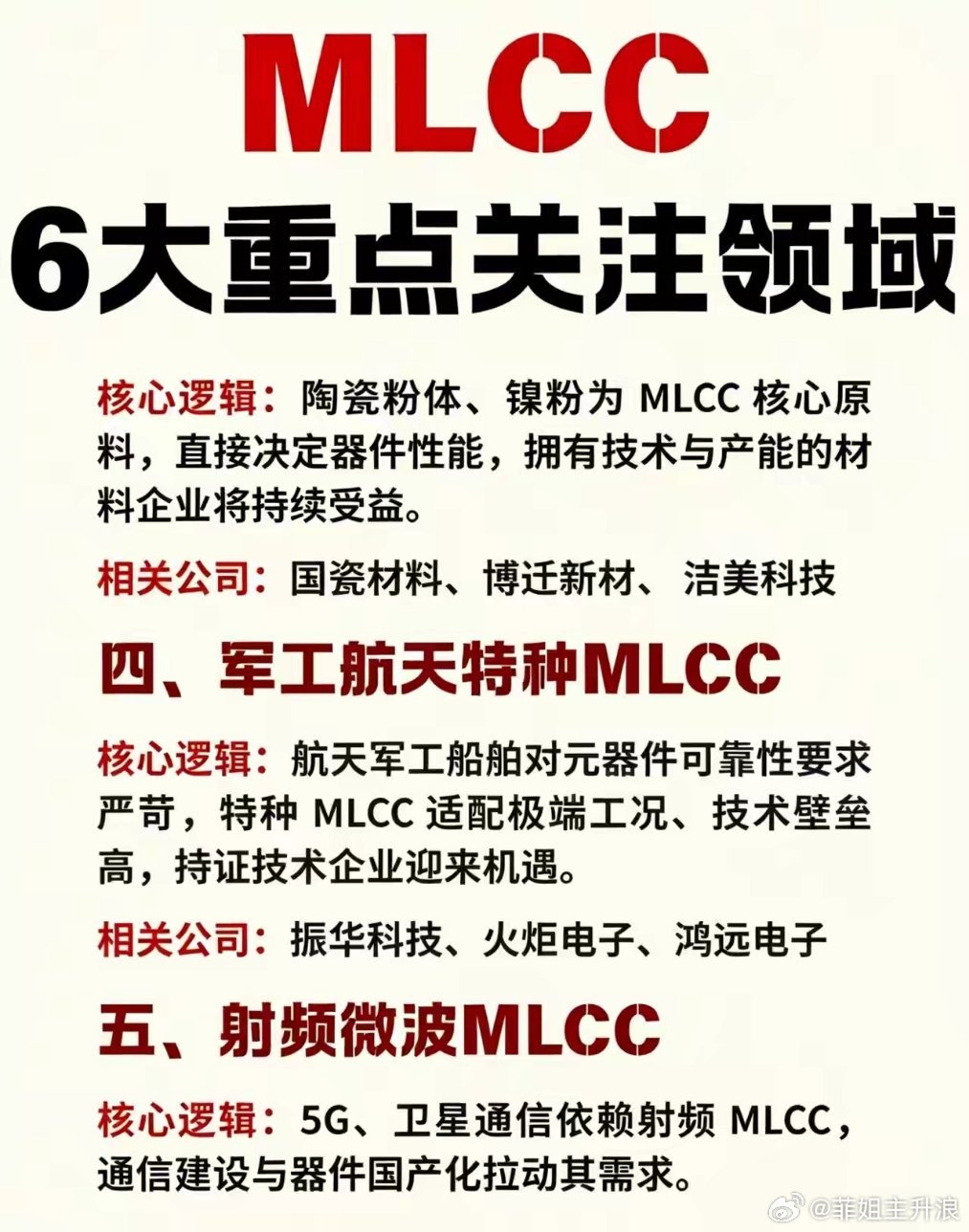

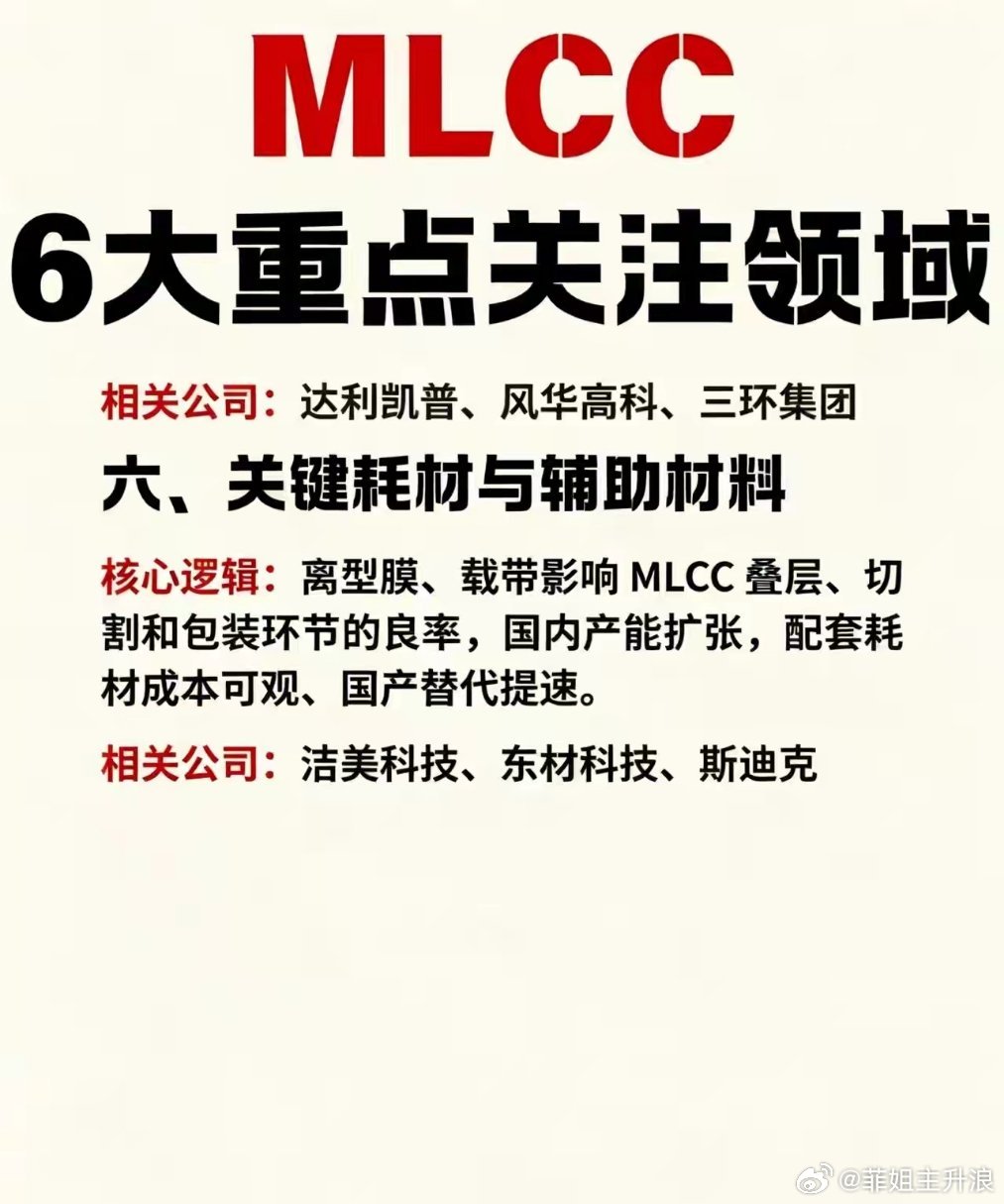

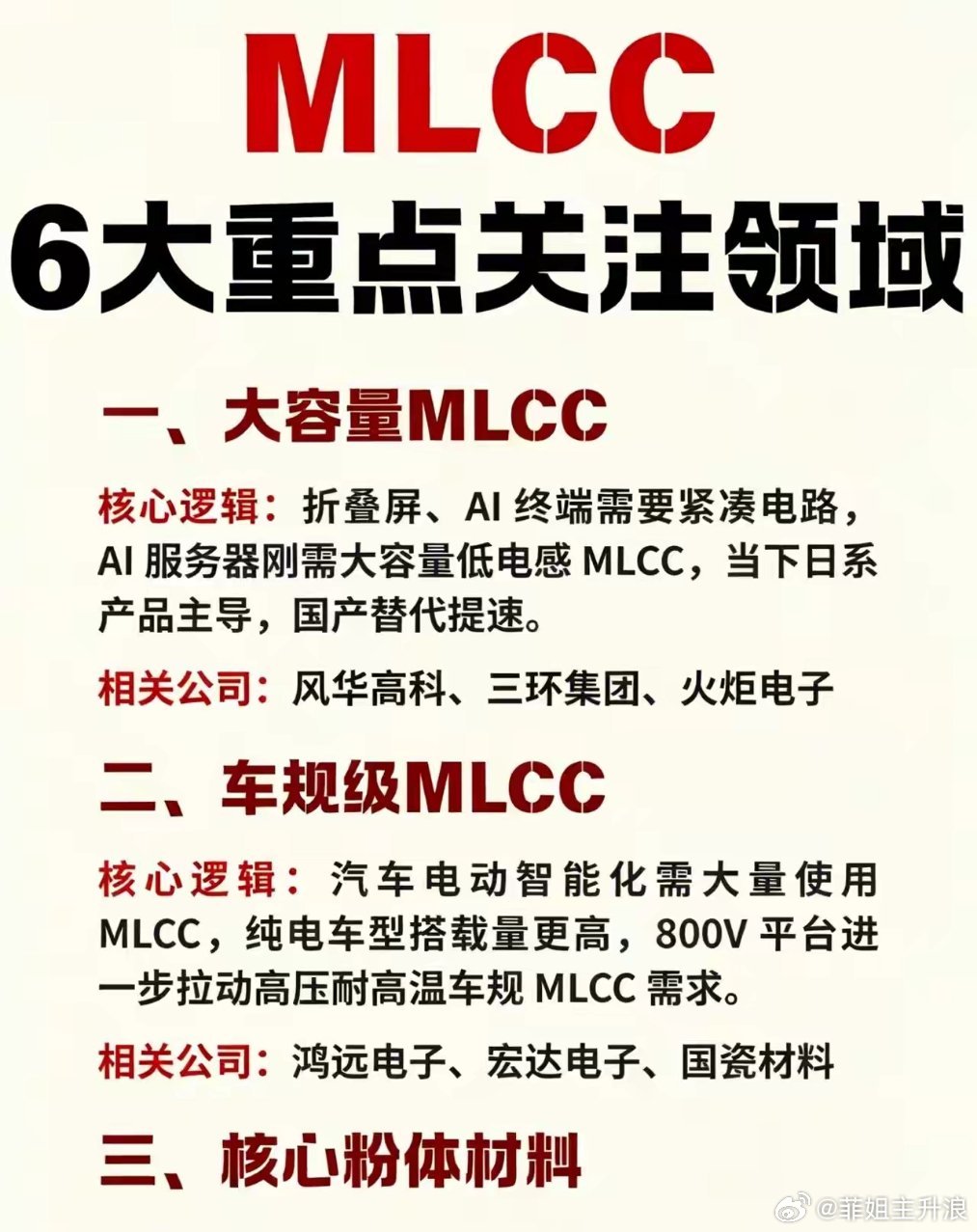

MLCC赛道6大核心细分全梳理!国产替代全线爆发电容是电子设备刚需,MLCC更是电子工业“大米”,AI、新能源车、卫星通信、军工多赛道共振,整理6个高景气细分方向,逻辑+标的一次性讲透👇一、大容量MLCC核心逻辑:折叠屏、AI终端需要小型紧凑电路,AI服务器刚需大容量、低电感MLCC;目前日系厂商占据主流份额,国内厂商加速国产替代,增量空间充足。相关企业:风华高科、三环集团、火炬电子二、车规级MLCC核心逻辑:汽车电动化、智能化带动单车用量大幅提升,纯电车型搭载量远超燃油车;800V高压平台普及,进一步拉动耐高温、高压车规MLCC需求。相关企业:鸿远电子、宏达电子、国瓷材料三、核心粉体材料核心逻辑:陶瓷粉体、镍粉是制造MLCC的核心原材料,直接决定电容性能壁垒;具备自主技术、量产产能的材料企业长期受益行业扩产。相关企业:国瓷材料、博迁新材、洁美科技四、军工航天特种MLCC核心逻辑:航天、军工、船舶元器件可靠性标准严苛,特种MLCC适配高低温、强震动极端工况,技术壁垒极高,持证企业稀缺,订单确定性强。相关企业:振华科技、火炬电子、鸿远电子五、射频微波MLCC核心逻辑:5G基站、卫星互联网建设高度依赖射频MLCC,通信产业持续扩容叠加元器件国产化政策,行业需求稳步释放。相关企业:达利凯普、风华高科、三环集团六、关键耗材与辅助材料核心逻辑:离型膜、载带直接影响MLCC叠层、切割、封装良品率;国内MLCC大厂持续扩产,上游配套耗材缺口大,国产替代加速落地。相关企业:洁美科技、东材科技、斯迪克简单总结整条MLCC产业链,从上游粉体耗材、中游电容制造,再到下游车载/AI/军工/通信应用,每个环节都有明确增长逻辑,国产替代是贯穿全赛道的主线,后续产能、技术突破值得持续跟踪。大家更看好MLCC哪个细分赛道?评论区聊聊你的看法~MLCC电子元器件国产替代半导体新能源车AI服务器军工电子!