越南 这次是真的玩脱了!中国 平陆运河 还没正式通航呢,它守了几十年的过路财就被截胡,主动跳船脱钩结果把自己整成了四不像——这波操作到底图个啥?!

2026年6月的航运圈有个很直观的变化:货代和船公司在重新画东南亚航线图,不再把越南北部港口当“默认中转点”。一些在新加坡、香港做干线调度的机构已经开始调整策略,把中国西南—广西北部湾的直达线路单独拆出来核算,这种变化在过去十年几乎没出现过。

变化的核心不在“多跑一条航线”,而在成本结构被改写。过去西南货物要出海,必须先经长距离陆运或内河转运,再进入华南港口体系,越南在其中吃的是“路径分段利润”。现在平陆运河把这段链条直接压缩,等于把中间的收费环节抽掉了一截。

这种变化对海防港的冲击很现实。它原本承担的不是终端港角色,而是区域转运节点,靠中国部分外贸货源维持吞吐量。一旦广西北部湾形成直出通道,这类“二次中转”的货量会被系统性分流。

更关键的是,中国这几年在做的是“内河+海港一体化重构”。平陆运河的意义不只是通水,而是把西南内陆制造业和北部湾港口绑定成一个整体供应链系统。货物不再需要绕行传统沿海拥堵区,路径选择变得更短、更确定。

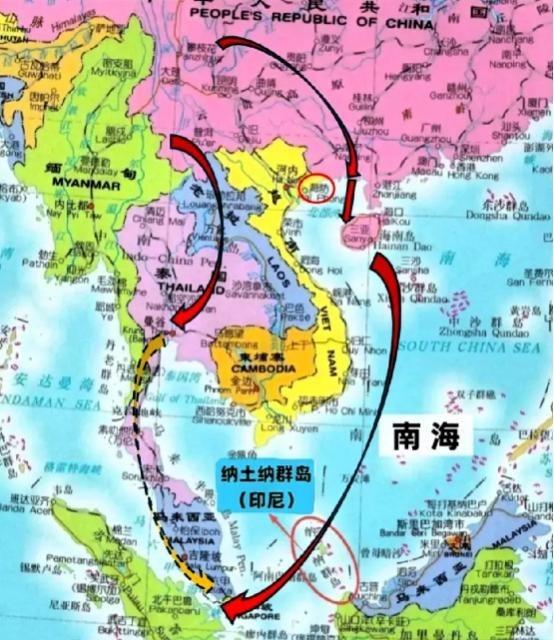

与此同时,柬埔寨的德崇扶南运河正在形成另一条变量。这条从湄公河直通泰国湾的通道,一旦贯通,湄公河下游国家对越南南部港口的依赖会明显下降,中南半岛的出海路径开始分叉。

过去越南最稳的优势,是“北接中国南出海”的唯一中介地位。但现在这个结构被双向拆解:北边中国直接出海,南边柬埔寨自建通道,中间的垄断节点被夹击,这种变化比单一项目冲击更致命。

在外贸层面,越南的增长仍然很亮眼。2026年前五个月对美出口约696亿美元,顺差超过600亿美元,这让其制造业看上去仍处于扩张周期。但这种增长高度依赖外部订单,并不掌握产业链上游。

问题在于进口结构完全相反。越南超过七成工业原料和设备依赖外部输入,其中来自中国的比重极高。2026年前五个月自华进口规模接近千亿美元级别,意味着它的出口能力,本质上建立在中国供应链基础之上。

贸易结构的不平衡已经在数据上体现,对华贸易逆差超过600亿美元级别。这种结构并不罕见,但在“对美出口上升+对华依赖加深”同时存在的情况下,会形成一种被动夹层状态。

更复杂的是外部环境并不稳定。美国市场对越南的吸纳能力有上限,关税与产业审查机制始终存在,订单增长并不等于安全增长。越南试图通过出口多元化分散风险,但实际效果是双向压力同时存在。

金融端压力也在同步累积。越南盾汇率波动加大,外汇储备承压,本质是贸易结构失衡叠加外资流动不稳定的结果。制造业高度外向型国家,在全球需求波动周期中最容易被放大风险。

回到区域竞争本身,平陆运河带来的变化不只是“多一条通道”,而是重塑货物流向逻辑。过去越南靠“路径唯一性”获取溢价,现在路径变成多选项,溢价空间自然收缩。

柬埔寨运河的推进进一步强化这一趋势。中南半岛原本依赖单一出海通道的结构,正在变成多个国家各自对接海洋的分散体系,这种变化会持续削弱越南的中介地位。

在产业层面,越南试图承接“供应链转移红利”,但上游仍牢牢绑定中国,下游又高度依赖欧美订单,这种结构决定了它更像加工节点,而不是体系节点。

真正的矛盾在于战略选择。越南一方面希望降低对中国依赖,另一方面又无法替代中国供应链;一方面希望扩大对美出口,另一方面又受制于外部政策约束,这种摇摆让其结构更脆弱。