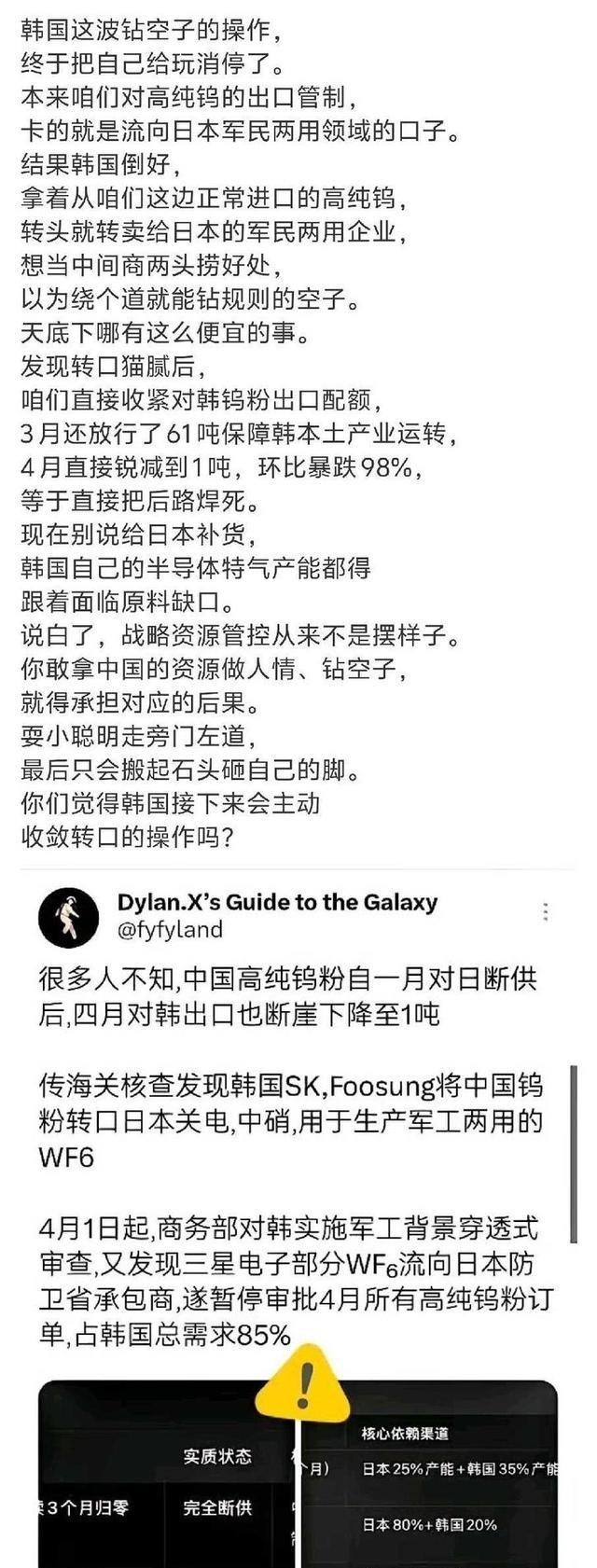

中国高纯钨出口卡 日本 脖子, 韩国 人倒卖钨给日本,老中发现后又卡了韩国脖子。

在东京湾一带的一些精密材料工厂里,最近几年一个变化很明显:越是靠近半导体前端制程的企业,采购团队越频繁地盯着“金属互连材料”的库存波动。钨靶材、钨丝、钨基合金这些过去不起眼的东西,现在已经和芯片良率绑在一起,供应一紧,整条产线的节奏都会被打乱。

钨的重要性在于它不显眼但不可替代。高温稳定性极强,又能在纳米级工艺里承担导电层与阻挡层功能,在先进制程中和铜、钴一起构成核心金属体系。军工领域更直接,穿甲、耐热、硬质合金刀具都离不开它。换句话说,这是一种“基础工业底盘材料”。

过去全球对钨的理解更多停留在资源层面,但中国在长期产业积累后,已经把它做成了体系能力。从矿山开采到冶炼提纯,再到高纯材料加工,中国占据的是全链条优势,而不是单一出口节点。

近几年出口管理方式也在变化,不再只是数量层面的调节,而是更强调用途识别和流向管理。高纯金属尤其如此,因为它的最终去向往往和半导体、航空、军工交织在一起,很难用传统贸易分类简单区分。

日本在这一链条里长期处在“加工端依赖”的位置。它本土资源有限,但在材料精加工上能力很强,依靠从外部进口原料再进行高端加工,供应全球半导体企业。这种模式在全球贸易宽松时期运转顺畅,一旦原料端收紧,压力就会直接传导到产业核心。

韩国的角色更复杂一些。一方面它是全球半导体存储芯片的重要生产基地,另一方面在部分原材料和中间品上也承担区域流通功能。它既是消费者,也是中间节点,这种双重身份在供应链稳定时是优势,在收紧时则容易被放大风险。

在一些贸易流动中,出现了通过第三地进行原料再分配的情况。钨产品在不同形态之间转换空间较大,例如粉末、靶材、化合物之间可以通过加工改变形态,从而进入不同国家的供应链体系。这类路径在监管加强后更容易被识别。

当流向不透明的环节被识别后,调整往往是分层进行的。针对直接出口进行限制,同时强化对中间贸易环节的审查,韩国部分企业因此受到影响,一些转口路径被压缩,日本端的原料稳定性也随之下降。

这种调整并不是孤立动作,而是放在更大的产业安全框架里推进的。过去几年,中国在镓、锗、锂电材料、稀土等多个领域逐步建立起出口分类管理机制,核心目标是把资源优势转化为结构性调节能力,而不是简单贸易收紧。

在全球技术竞争背景下,半导体成为核心战场之一,而材料体系正是最底层的支撑。美国在设备和软件环节加强控制,日本和韩国在制造端高度参与,中国则在材料端占据关键位置,三者形成相互牵制的结构。

对日本来说,最直接的压力不是短期价格波动,而是供应链确定性的下降。一旦关键材料来源不稳定,即使加工能力仍在,也会影响其在全球高端制造体系中的交付能力。

韩国面临的问题则更偏结构性。它的产业链高度依赖外部输入,一旦中间材料环节被重新定义规则,原本依靠区域流转形成的缓冲空间会迅速收窄,企业只能在成本上做更大调整。

从全球角度看,这类变化正在推动一个趋势:供应链从效率优先转向安全优先。过去依靠全球分工降低成本的模式,正在被分区管理和节点控制替代,每一个关键材料都可能成为战略变量。