AI算力浪潮下,十大紧缺上游材料迎来机遇

算力基建的持续扩容,正在把半导体上游原材料推上景气风口。芯片制造、服务器封装环节层层加码,不少关键基础物料长期供不应求,叠加国产替代稳步推进,十个细分领域值得持续跟踪。

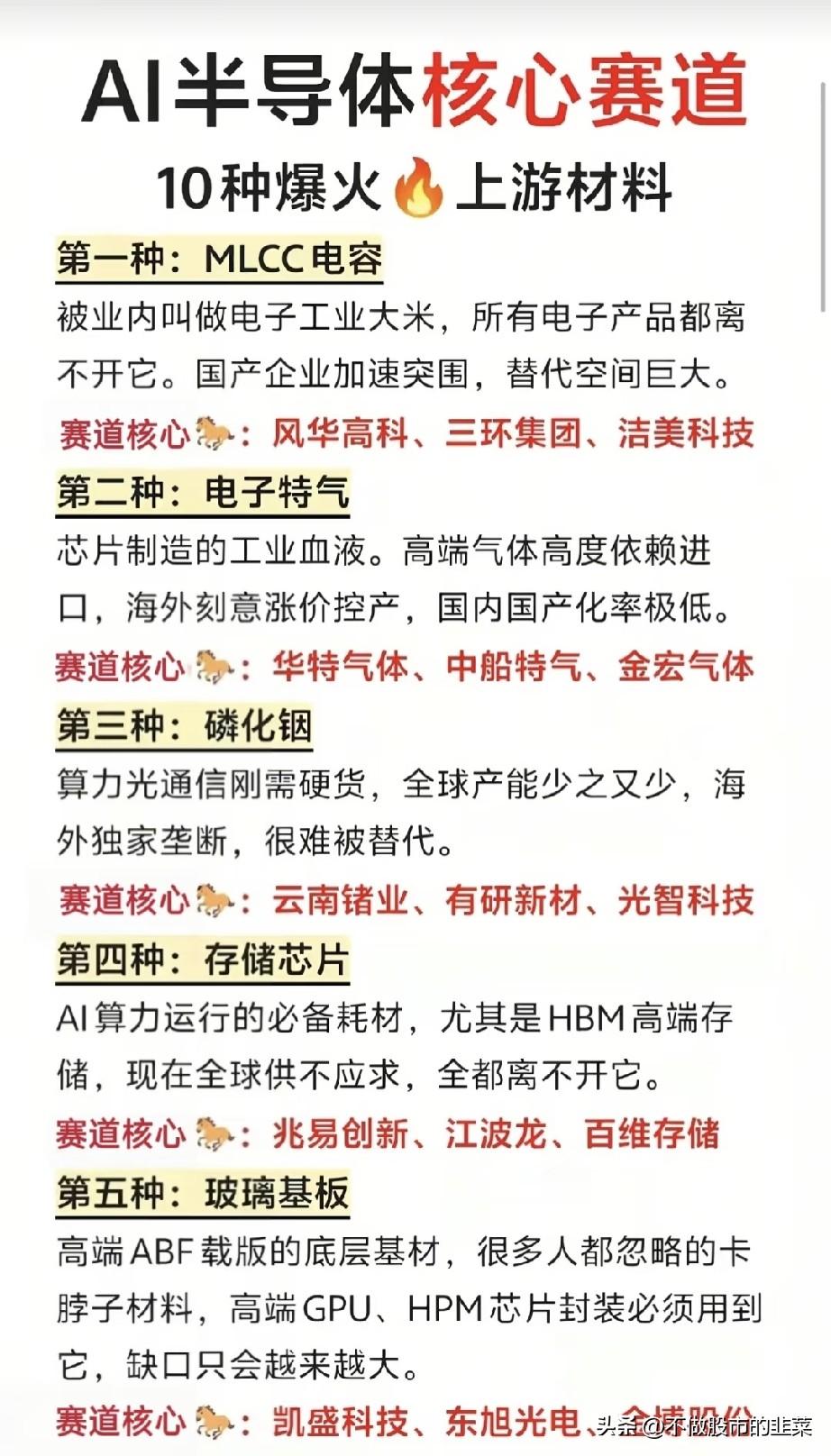

MLCC电容被称作电子工业的基石,几乎所有电子产品都离不开它。国内厂商不断突破技术壁垒,进口替代的空间十分广阔,代表企业有风华高科、三环集团、洁美科技。电子特气是芯片生产不可或缺的原料,高端品类长期被海外厂商把控,海外产能收缩进一步加剧供给紧张,国产化进程正在提速,华特气体、中船特气、金宏气体处在行业突围前列。

磷化铟是光通信与算力网络的关键原料,海外寡头垄断格局短期内很难打破,全球产能紧张局面难以缓解,云南锗业、有研新材、光智科技具备行业竞争力。存储芯片是AI算力运行的基础耗材,尤其是HBM高端存储产品订单饱满,兆易创新、江波龙、百维存储深度受益于行业需求扩张。玻璃基板作为ABF载板的底层原料,是高端GPU封装的必备材料,供需缺口还在不断扩大,凯盛科技、东旭光电、金博股份占据先发优势。

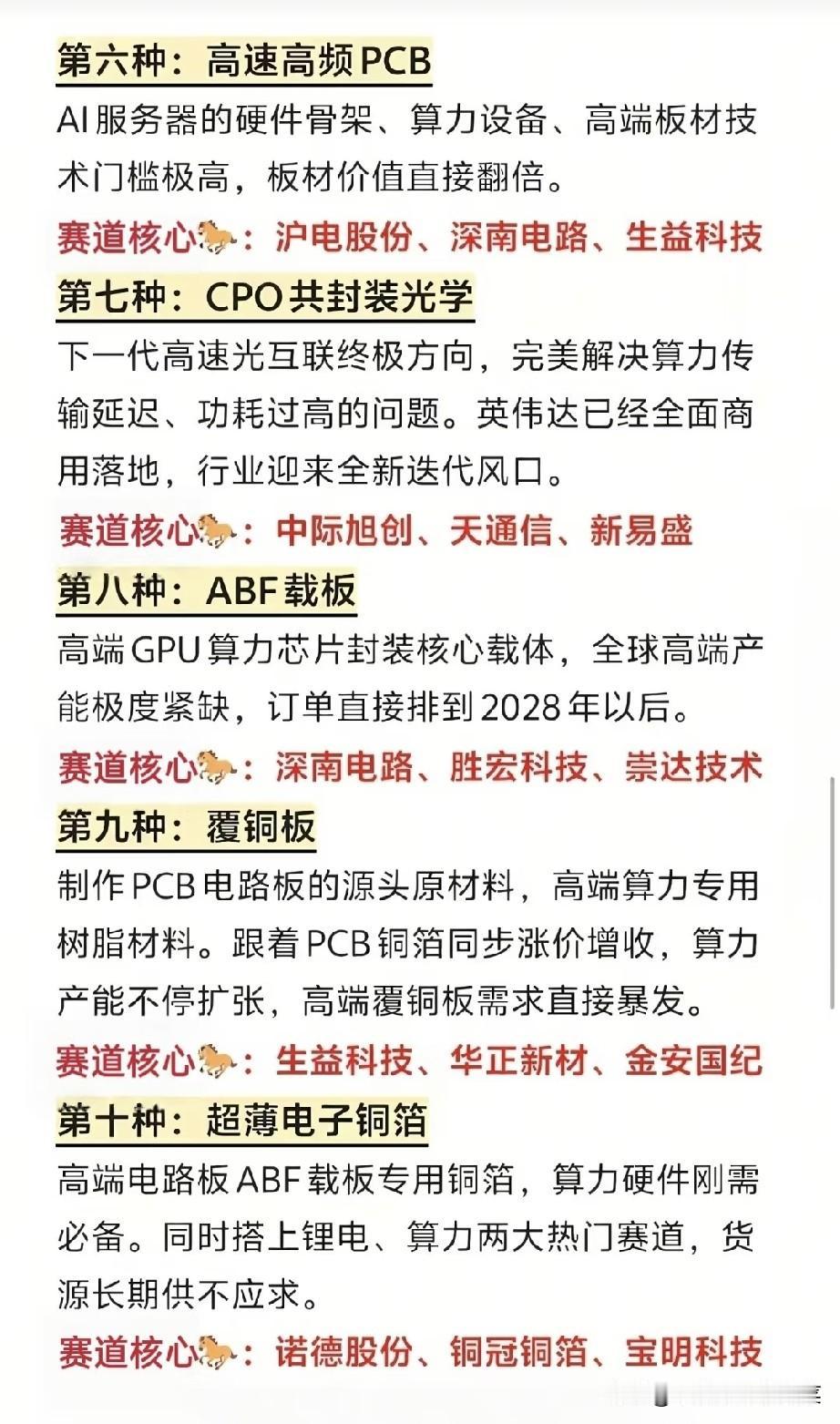

高速高频PCB构成了AI服务器的硬件骨架,高端板材技术壁垒高,产品附加值大幅提升,沪电股份、深南电路、生益科技稳居行业前排。CPO共封装光学是下一代高速互联方案,能够有效降低算力传输损耗,已经进入商业化落地阶段,中际旭创、天通信、新易盛紧跟技术迭代节奏。ABF载板是高端算力芯片的封装载体,全球优质产能一货难求,订单已经排至数年之后,深南电路、胜宏科技、崇达技术手握充足订单。

覆铜板是PCB电路板的源头材料,算力设备扩产直接拉动高端树脂需求,生益科技、华正新材、金安国纪业绩稳步增长。超薄电子铜箔适配高端载板生产,横跨锂电与算力两大热门赛道,诺德股份、铜冠铜箔、宝明科技货源持续紧俏。

市场行情瞬息万变,以上仅为行业基本面信息梳理,不构成任何投资指导。技术迭代、供需变化都会带来行业波动,大家务必保持理性,独立判断,做好仓位管理,严控自身投资风险。