新能源“十五五”规划出炉,2030年非化石能源发电量比重达50%

国家发改委、国家能源局印发《新型能源体系建设"十五五"规划》, 2030年非化石能源发电量比重达到50%,新增西电东送能力8000万千瓦以上,大力推进海上风电向深远海发展,合理控制煤电装机规模和发电量。新型电力系统建设方面,推动配电网向源网荷储资源高效配置平台转变,2030年力争具备承载9亿千瓦分布式新能源接入能力,车网互动聚合可调充电规模达5000万千瓦左右。核电和常规水电同步加码推进。该规划进一步明确了新能源全产业链的中长期景气空间,风电、光伏、储能、特高压、电网智能化等方向持续受益;同时火电企业面临煤电控量压力,需关注转型节奏。

台积电在上海举办2026年中国技术论坛闭门会, 2纳米已于2025年四季度量产,超级电轨预计2026年下半年生产就绪。台积电表示2022-2026年客户对AI加速器需求增长11倍。前道半导体设备商光刻、刻蚀、薄膜沉积直接受益。

大族激光公告拟斥资25.2亿元投建光纤项目,而该业务去年亏损近7000万元且营收占比仅0.22%。市场对该激进扩产持质疑态度,反映出激光及光通信产业链竞争加剧的隐忧。

美股三大指数周四涨跌不一,科技股走势分化。道指涨0.14%报51920.62点,纳指跌0.46%,标普500持平。芯片股全线大涨:美光科技涨超15%,闪迪涨近22%,应用材料涨超13%,受美光炸裂财报和存储超级周期预期推动。但大型科技股表现低迷,苹果因产品涨价和零部件成本压力大跌超6%领跌"七巨头",AI算力预期提振下的芯片股与消费电子端形成鲜明对比。

美光科技第三财季营收达414.6亿美元,同比增长346%,EPS同比增长超12倍,毛利率高达84.9%,均创单季最高纪录,业绩大超预期。存储芯片产业链景气度确认向上,HBM、DRAM、NAND相关核心标的持续受益,半导体封测、先进封装需求同步爆发。

苹果公司宣布上调MacBook和iPad产品价格,最高涨幅达300美元,库克此前已警告内存和零部件成本持续上涨。iPhone未来可能跟进。微软同日宣布因关键零部件成本上涨,Xbox游戏主机将提价。消费电子终端涨价潮加剧了市场对通胀传导的担忧,但也强化了上游存储和半导体零部件企业的议价能力与利润空间。苹果股价周四大跌超6%,领跌"七巨头"。

美国商务部经济分析局披露5月PCE价格指数环比升0.4%,预期0.5%,同比升4.1%,创2023年4月以来新高。核心PCE同比升3.8%。市场对此反应温和,主要因数据基本符合预期。美联储威廉姆斯随后"放鸽",称当前货币政策足以推动通胀回落至2%。CME美联储观察显示7月维持利率不变概率为69%。

美债收益率涨跌不一,5年期报4.165%。商品方面:WTI原油涨2.25%报71.92美元,COMEX黄金涨0.82%报4041.6美元/盎司,黄金此前已从高位跌近30%但仍反弹至4000美元上方。

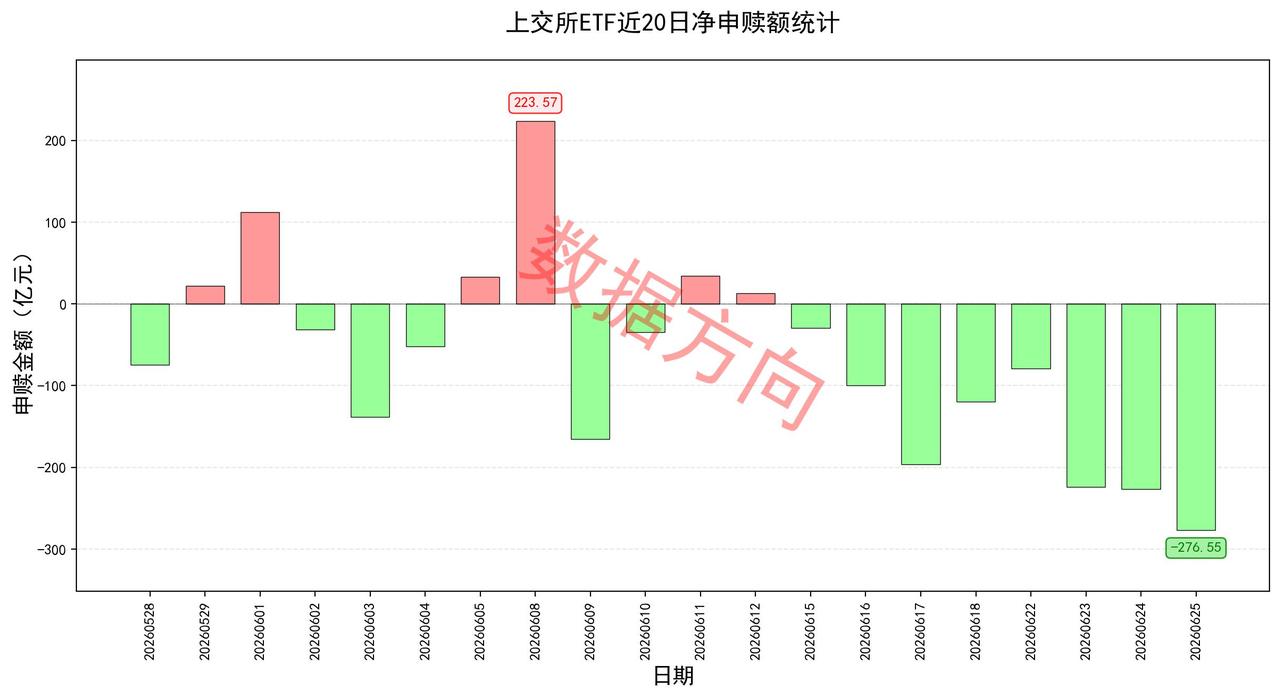

6月25日星期四,上证指数涨幅0.23%,上交所ETF合计净赎回276.55亿元。不知不觉,已经连续8天净赎回,并且连续3天净赎回200亿之上。

宽指

科创50指数(6.13亿),净申购超过5亿。

科创100指数(1.22亿)、中证1000指数(0.65亿)、科创创业50指数(0.15亿),分别获得小幅净申购。

沪深300指数(-287.54亿),净赎回近300亿,是这几天净赎回的大户。

上证50指数(-10.81亿)、中证500指数(-6.5亿)、中证A500指数(-4.49亿),净赎回都在5亿附近及以上。

上证180指数(-2.05亿)、上证指数(-1.79亿)、中证A50指数(-0.03亿),分别被小幅净赎回。

行业和主题

科创芯片指数(28.3亿)、科创半导体材料设备指数(14.49亿)、中证全指半导体指数(5.2亿)、芯片产业指数(2.54亿)、半导体材料设备指数(2.01亿),一起进入申购榜。

红利指数(5.56亿)、中证红利指数(3.88亿)、上国红利指数(1.78亿),一起进入申购榜。

其他进入申购榜的还有:通信设备指数(4.22亿)、香港证券指数(1.97亿)。

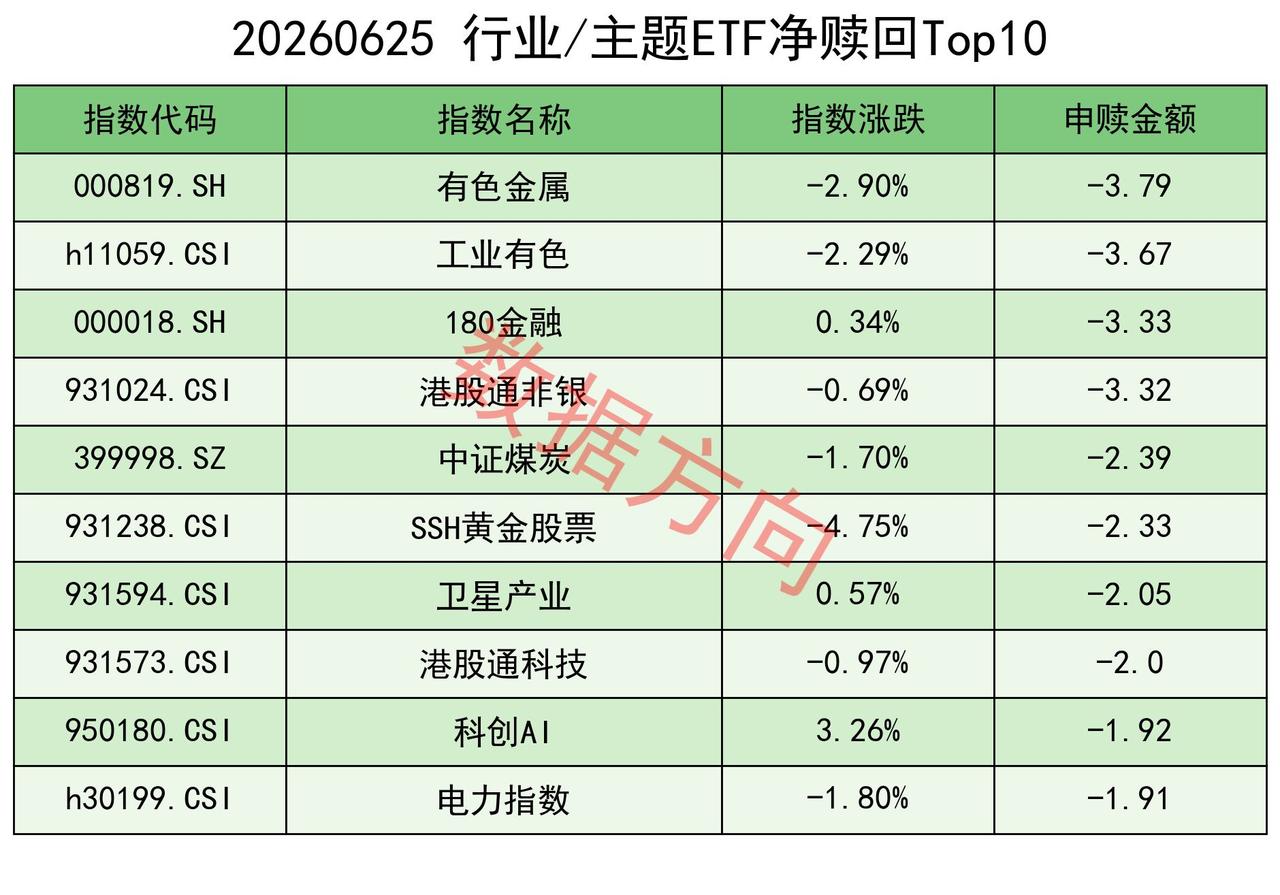

有色金属指数(-3.79亿)、工业有色指数(-3.67亿)、中证煤炭指数(-2.39亿)、SSH黄金股票指数(-2.33亿),一起进入赎回榜。

180金融指数(-3.33亿)、港股通非银指数(-3.32亿),一起进入赎回榜。

其他进入赎回榜的还有:卫星产业指数(-2.05亿)、港股通科技指数(-2.0亿)、科创AI指数(-1.92亿)、电力指数(-1.91亿)。