中国用八年时间把印度光伏送上世界第二,然后被一脚踢出门!

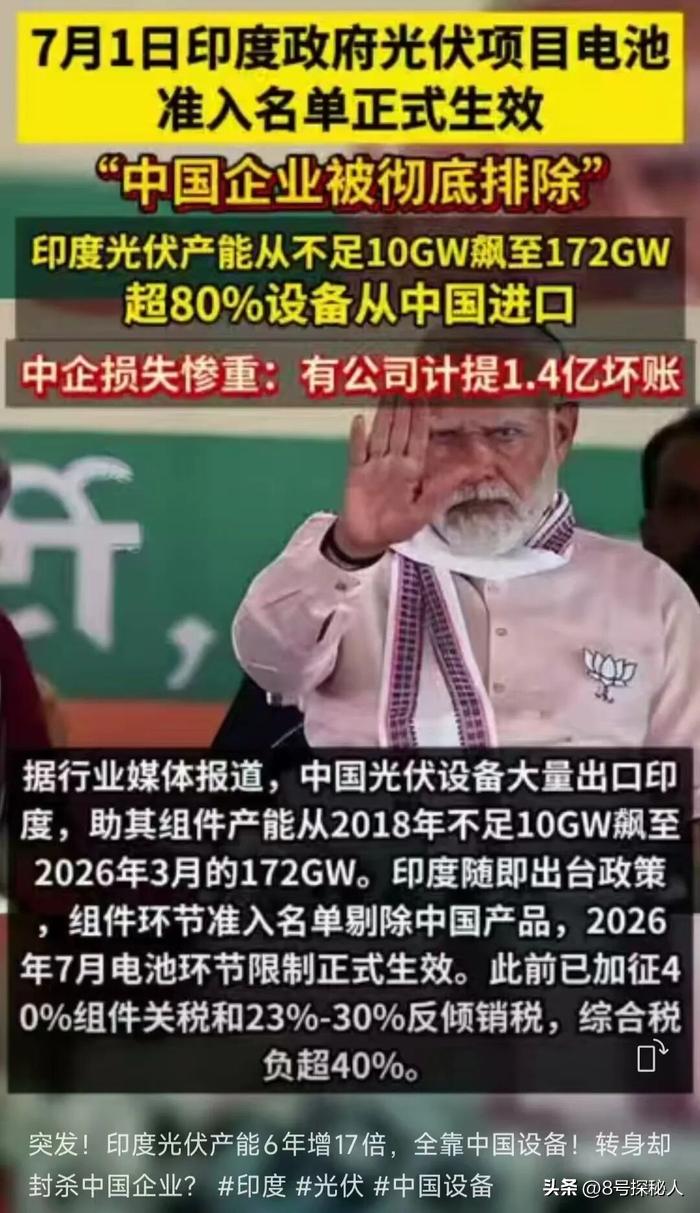

2018年的时候,印度的光伏组件产能还不到10GW,放到全球根本排不上号,到了2026年3月,这个数字直接飙到172GW,翻了17倍,规模仅次于中国,稳稳站上全球第二的位置。

很多人乍一看觉得印度工业挺争气,可扒开里子看,这条上位路从头到尾踩的都是中国铺的台阶。

首先说生产设备,印度现在大大小小的光伏厂,超过85%的核心设备都是中国造的,从拉晶炉、镀膜机到电池片生产线、组件封装线,整条产线的核心装备基本全是从国内买的。

像迈为、捷佳伟创这些头部光伏设备商,前几年在印度拿的都是几十亿的大单,有的单子金额甚至比公司全年营收还高。

光卖设备还不够,产线的工艺参数、工人培训、调试运行,中国企业都是手把手教的,不少印度工厂从零到投产,全程都有中国工程师盯着。

再说原材料,别看印度组件产能吹得凶,往上扒全是窟窿,多晶硅产能只有2GW,99%的硅料得从中国进口,硅片产能更寒碜,80%的硅片和电池片这些核心半成品都得靠中国供。

说白了印度干的就是来料加工的活,中国的硅片运过去,在中国造的设备上走一遍流程,装个边框贴个印度制造的标签,就成了本土产能,业内都调侃这就是挂个牌子的超级组装厂。

印度能长得这么快,早年也是因为对中国组件敞开了大门,那几年印度搞光伏大跃进,70%的组件都是中国企业供的,中国货性价比高,帮印度把装机成本压了下来,市场规模才滚得起来,可等自己的产能刚有点起色,脸立马就变了。

先是关税大棒砸过来,2022年开始,印度对中国光伏组件征40%的基础关税,电池片征25%,后来又加反倾销税,到2026年初,对中国电池片的反倾销税最高加到30%,里外里算下来,一块中国组件进印度,光税就要交六成多,原本的价格优势直接被抹平。

光收税还不够,行政手段接着上,2024年4月印度的ALMM组件清单生效,说白了就是政府采购的白名单,只有进了名单的厂商才能接政府项目、拿补贴,结果名单上全是印度本土企业,中国企业连申报的门都摸不着,提交申请之后,印方要么说要实地考察,要么卡签证,要么排审核,反正就是不让进。

到2026年7月1日,印度又把电池片也纳进ALMM清单,这下等于把中国光伏企业彻底踢出了印度政府项目,要知道印度光伏的新增需求大半靠政府招标,这扇门一关,中国企业在印度基本就没多少空间了。

更膈应人的是还有赖账的,大连重工之前公开披露过,给印度两家客户交了全套设备,产线都正常运行好几年了,对方恶意拖尾款,最后1.4亿的应收账款只能全额计坏账。

设备用着你的,技术学着你的,市场起来了就把你踹开,连钱都不想结清,这操作确实让人窝火。

这边印度产能一路涨,那边中国光伏行业正熬寒冬,2025年国内九大光伏龙头加起来预亏超过435亿,连续九个季度亏损,整个行业都在谷底蹲着。

一边是国内企业亏得吐血,一边是印度拿着中国的设备技术往上冲,回头还把中国产品挡在门外,这对比确实让人五味杂陈。

不过也不用太悲观,印度那172GW看着唬人,水分不小。

中国2025年的组件产能超过1100GW,是印度的六倍还多,而且印度的产能全挤在最下游的组装环节,上游的硅料、硅片、核心设备全攥在中国手里,真要彻底闹僵,印度那些工厂连原材料都买不到,用不了几天就得停工。

不过话说回来,印度这么搞其实也是短视,本来靠着中国的技术和供应链,能把光伏装机成本压得更低,反倒非要搞本土保护,最后成本涨了,还是印度的用电企业和普通老百姓买单。

这事也给国内企业提了个醒,技术和设备能卖,但核心竞争力不能松,帮别人发展可以,但得留个心眼,不能养虎为患。

做生意讲究互利共赢,可要是对方只想占便宜不讲规矩,手里没点底牌肯定不行。

其实不光光伏,这几年国内企业出海搞产业合作、搞基建,碰过类似钉子的不在少数,对方市场一起来就搞准入壁垒,合同说撕就撕,这也提醒咱们,出去做生意可以讲善意,但规矩和底线得先攥在自己手里,核心环节不能轻易松,不然忙活半天反倒给别人做了嫁衣。

光伏是中国少有的能在全球拿住话语权的行业,这次和印度的博弈也只是个开头,往后怎么平衡技术输出和自身利益,怎么应对越来越多的产业链政治化操作,估计还得磨好一阵子。

大家要是身边有做光伏出海的朋友,不妨聊聊他们碰过的类似事儿,也算给后来的企业提个醒。