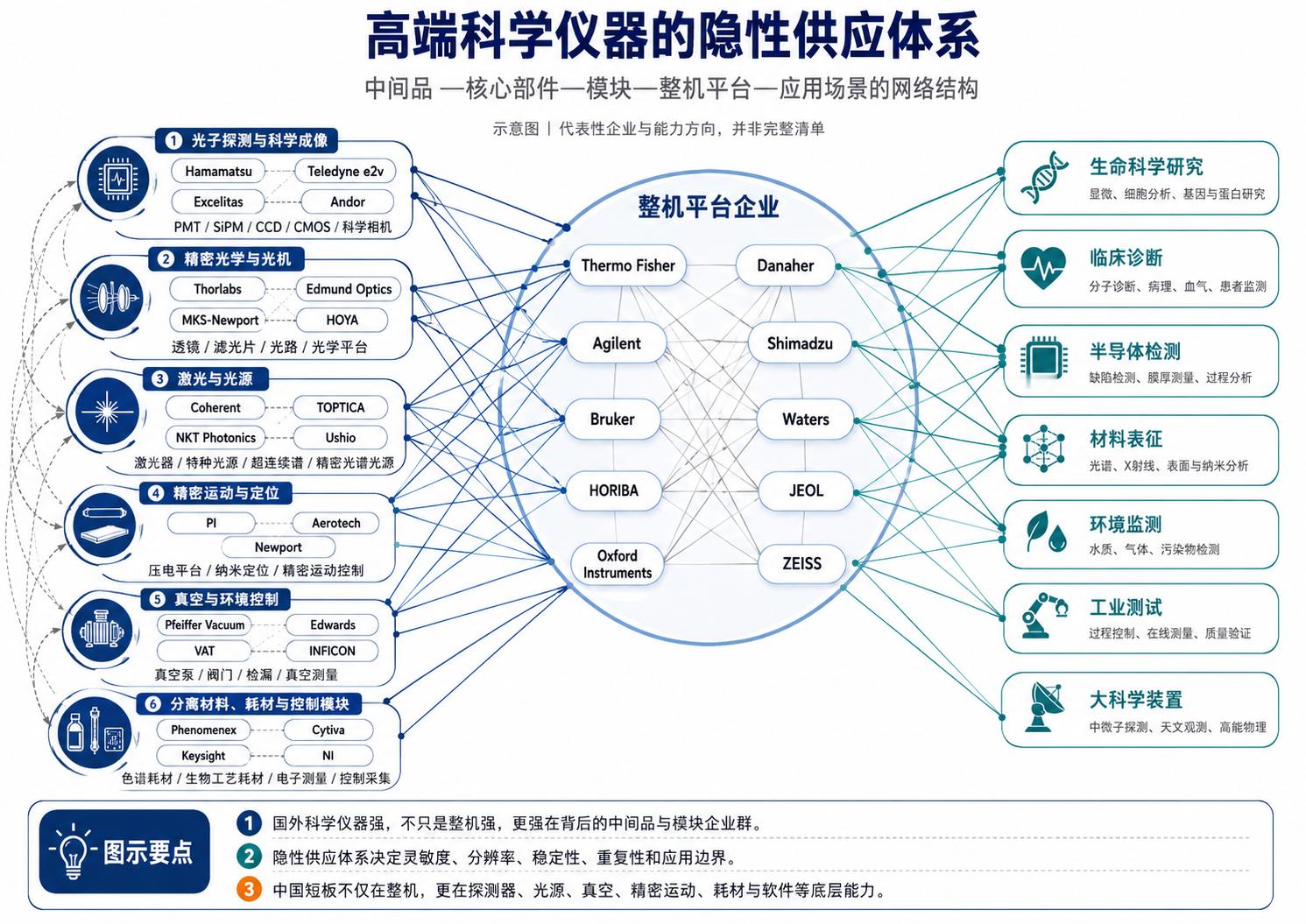

理解高端科学仪器,不能只看赛默飞、丹纳赫、安捷伦、岛津这些整机巨头,更要看到它们背后的“隐性供应体系”。全球分析仪器市场规模并不小,Grand View Research 估算,2025年全球分析仪器市场约577亿美元,北美占比约47%;但这个产业真正的壁垒,并不只在整机装配,而在探测器、光源、真空、精密运动、分离材料、科学相机、低噪声电子学和软件算法等中间品环节。

浜松光子学就是典型案例。它不一定站在仪器品牌前台,却掌握光电倍增管、SiPM、图像传感器、科学相机等“仪器的眼睛”。日本超级神冈探测器曾使用11200支浜松20英寸光电倍增管,用来捕捉中微子这种极微弱信号;这类案例说明,顶级科学装置不是靠单一整机厂完成,而是靠一批深耕底层部件的“零部件大师”支撑。

类似企业还包括德国PI的纳米定位平台、瑞士VAT的高端真空阀门、英国Andor的弱光科学相机、德国TOPTICA的精密激光、美国Teledyne e2v的科学成像传感器、Pfeiffer和Edwards的真空系统。比如VAT在2024年半导体及相关真空阀门市场份额提升到70%,这说明一个看似很窄的零部件,也可能成为全球半导体设备和科学仪器的关键控制点。

这对中国科学仪器国产化有重要启发:中国的差距不是简单“整机不行”,而是底层能力体系不够厚。高端仪器能力是乘法关系:探测器决定灵敏度,光源决定激发质量,真空决定稳定环境,运动平台决定重复定位,耗材决定结果一致性,软件和方法库决定客户能不能真正用起来。任何一个环节短板,都会拉低整机上限。国外强在整机平台,更强在这些隐形冠军共同构成的产业公地。中国要追赶,不能只扶持整机企业,还要培育一批长期深耕探测器、光源、真空、精密运动、分离材料、科学软件和应用方法的中间品冠军。真正的高端仪器竞争,本质上是“整机平台+隐性供应体系+应用方法学”的系统竞争。