中国用八年把印度光伏送上世界第二,然后被一脚踢出门

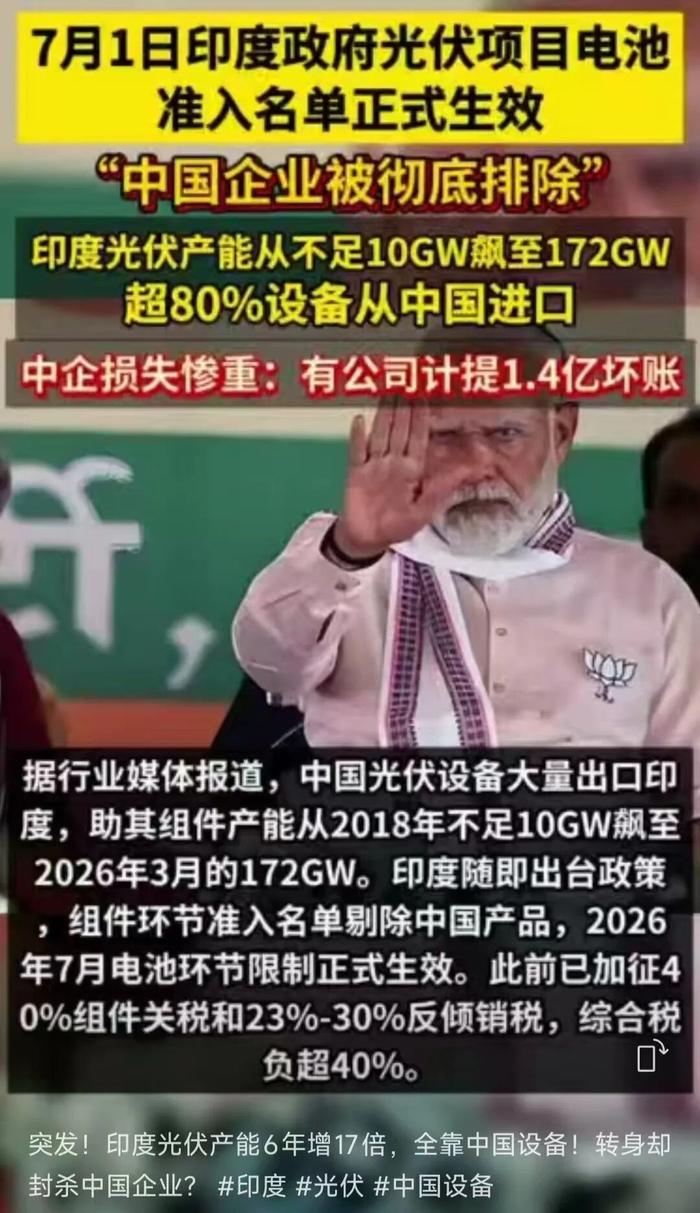

2018年,印度光伏组件产能还不到10GW。2026年3月,这个数字飙到172GW,翻了17倍,规模仅次于中国,跃居全球第二。

这个奇迹是怎么发生的?答案就两个字:中国。

印度本土的光伏工厂里,从拉晶炉、电池镀膜设备到整套自动化生产线,85%以上的核心生产装备都来自中国。不是印度不想选别的供应商,是全球能稳定供应高效光伏整线设备的厂商,绝大多数都在中国。

国内的头部设备企业给印度客户做的,都是全套的“交钥匙工程”。厂房怎么布局最省空间、设备怎么搭配效率最高、生产参数怎么调试能达到最优良率,中方团队全都提前规划到位。

设备运到印度现场,安装、调试一步到位,还会派工程师长期驻场,手把手教当地工人操作,直到产线能稳定量产、工人能独立运维,中方人员才会撤离。

早些年印度下决心发展光伏的时候,本土几乎是一片空白。要技术没技术,要经验没经验,只能靠着庞大的市场预期敞开大门招商。

那时候中国光伏产业已经经过了几轮洗牌,有成熟的制造体系和成本优势,也正想开拓新的海外市场。

不管是直接去印度建厂的组件企业,还是输出设备和技术的设备厂商,中国企业的到来,直接把印度光伏制造的起点拉高了十几年。

别人要从零开始踩的坑、走的弯路,印度靠着中国现成的经验和方案,直接跳过了最艰难的爬坡期。八年时间翻17倍的神话,本质上是站在中国光伏十几年产业积累的肩膀上跑出来的。

可这份合作并没有一直持续下去。等到本土产能慢慢起了规模,印度的政策风向很快就变了。

先是2024年推出的组件端ALMM清单,把中国组件企业全部排除在政府招标和补贴项目之外,印度官方的光伏项目,不许再采购中国产的组件。

紧接着又叠加高额关税,基础关税加上反倾销税,中国组件进入印度市场的综合税负超过60%,价格优势被彻底抹平。

到了2026年,限制又往上延伸了一环。今年7月,印度电池端的ALMM清单正式生效,本土合规项目必须使用印度本土生产的电池片。

这一下,等于把中国电池企业也彻底堵在了门外。从组件到电池,上下游两条核心通路全部封死,相当于明明白白告诉中国企业:产业我扶起来了,市场就不奉陪了。

但这个“世界第二”的成色,其实并没有看起来那么足。172GW的组件产能看着亮眼,可对应的电池产能只有二十多GW,再往上的硅片、多晶硅等上游环节,印度几乎没有规模化产能。

说白了,目前印度光伏更多还是停留在组装环节,核心的上游材料和高端制造设备,依然绕不开全球供应链,最终的技术源头还是中国。

这件事也给所有出海的制造企业提了个醒。开拓海外市场、开展国际合作当然是好事,但核心技术和产业链的主动权,不能毫无保留地交出去。辛苦积累起来的产业优势,不能前脚帮别人搭好了台子,后脚就被人家请出场。