真正决定一个时代方向的,往往不是最热闹的地方,而是底下那层基础设施。

房地产时代、互联网时代是这样,AI时代更加会是这样。

很多人研究财报,很多人研究利润。但这几年,我越来越确信一句话:一家公司的利润,往往是另外的一些公司资本开支的终点。

所以我研究AI基建,不是因为它最性感最前瞻,是因为我想知道:AI时代的钱,到底正在流向哪里。

再来说存储美光

美光昨晚的业绩可以说完美到爆。从业绩兑现到长期协议锁定,从需求可见度到供给约束,管理层的表述几乎覆盖了市场最关心的每一个关键维度,而且逻辑完整、有理有据。

所有信息都在强化同一个判断,人工智能大发展仍处于早期阶段。业绩端,全面超出买方预期上沿。

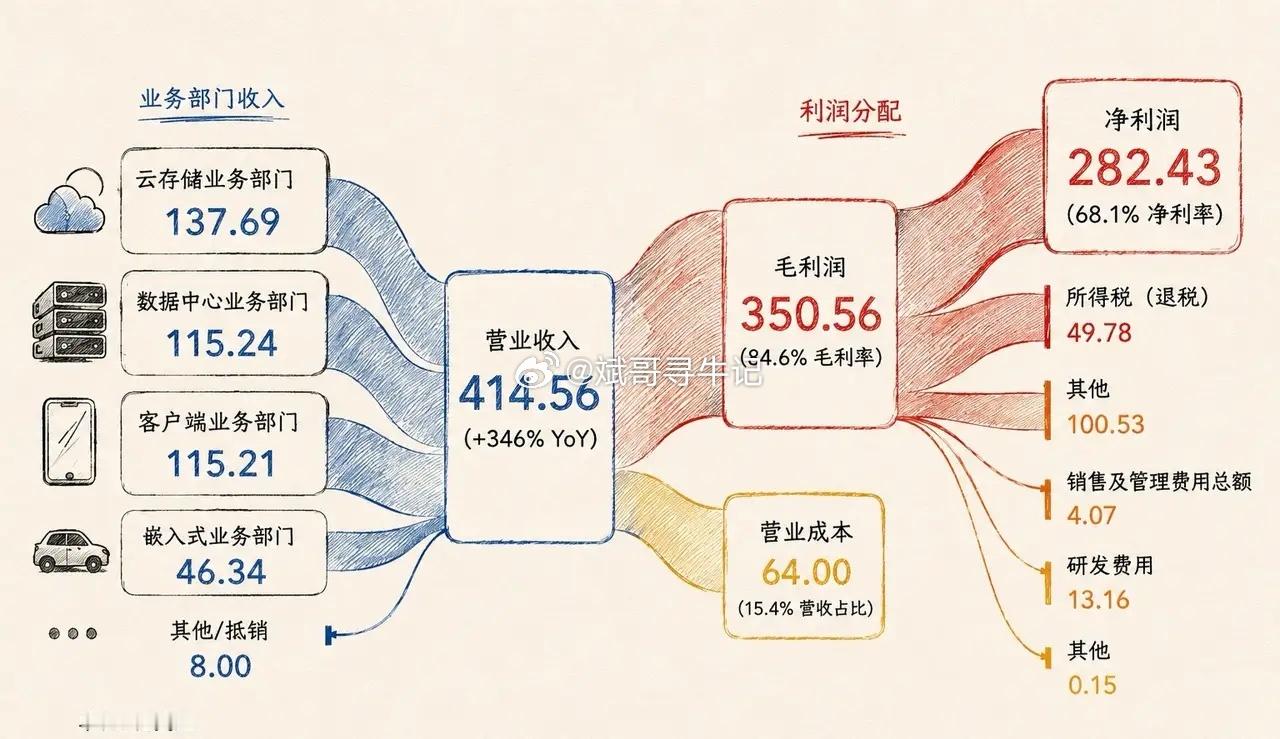

○ 营收 415 亿美元,预期 355亿美元○ 每股收益 25.11美元,预期 20.39美元○ 净利润 280 亿美元,预期 239亿美元○ 毛利率 85%,预期 82%

美光赚的这280亿,到底谁给的?

很多人看到的是:美光赚了 280亿。我更想问的是:这 280亿,是谁掏的。

答案其实不复杂,是谷歌、微软、Meta、亚马逊,是 OpenAI、xAI他们。

这些科技巨头正在疯狂地建AI工厂。就谷歌一家,今年的资本开支指引就1900亿美元。微软、亚马逊、Meta,也都在往里砸千亿级的钱。

而AI工厂里最贵的东西是GPU,GPU身边最缺、最卡脖子的,就是高端内存HBM——它是喂给 GPU 的"粮食"。

所以美光这280亿,本质上是 AI工厂的建设款,顺着这条链,流到了它的账上。不是美光突然变厉害了,是AI时代的钱,正在流向它。

如果说钱从哪来?解释了美光为什么那么能赚,那电话会里那纸合约,回答的是一个更大的问题:它还能赚多久?

长期协议(SCA)

翻译成人话:大客户提前把货、把价都锁死了,还锁了一道下限。 这类协议已经锁定约 220 亿美元的现金和承诺,未来预计覆盖它一半以上的营收。

CEO的原话大意是:就算数据中心需求降温,因为有这道地板,毛利也不会大幅缩水。

你品一下这句话的分量。

AI把底层供需改写了

AI 要喂数据,对 HBM 的需求是结构性变大的;而内存建一座新厂要好几年,供给根本快不起来。

美光自己说,紧张要锁到2027年以后,看不到供给什么时候追上需求。

需求结构性变大、供给跟不上——于是大客户宁愿签带地板的长约锁产能。这,就是去周期化的机制。

随着时间推移,全球经济的每个角落都可能释放出巨大的创新与生产力,而我们如今仍只处在非常早期的阶段。

数据中心驱动的增长,将越来越多地由智能手机、高端 PC 和新型消费设备中的 AI 功能,以及汽车、工业应用与机器人所补充。

机器人、人形机器人以及完全自动驾驶汽车开启的可能性,预示着存储与内存长期需求环境的强劲。

在供给方面,客户正认识到,存储短缺需要相当长时间才能缓解。即便我们预计行业供给将在 2028 年逐步改善,目前仍看不到供给何时能追上不断增长的需求。

总结:存储超级大周期,反映出AI基建还在如火如荼进行中,不管有没有泡沫,不需要去关注那些小道消息,也无需为了短期调整波动而改变自己的选择。

站在光里,改变财富