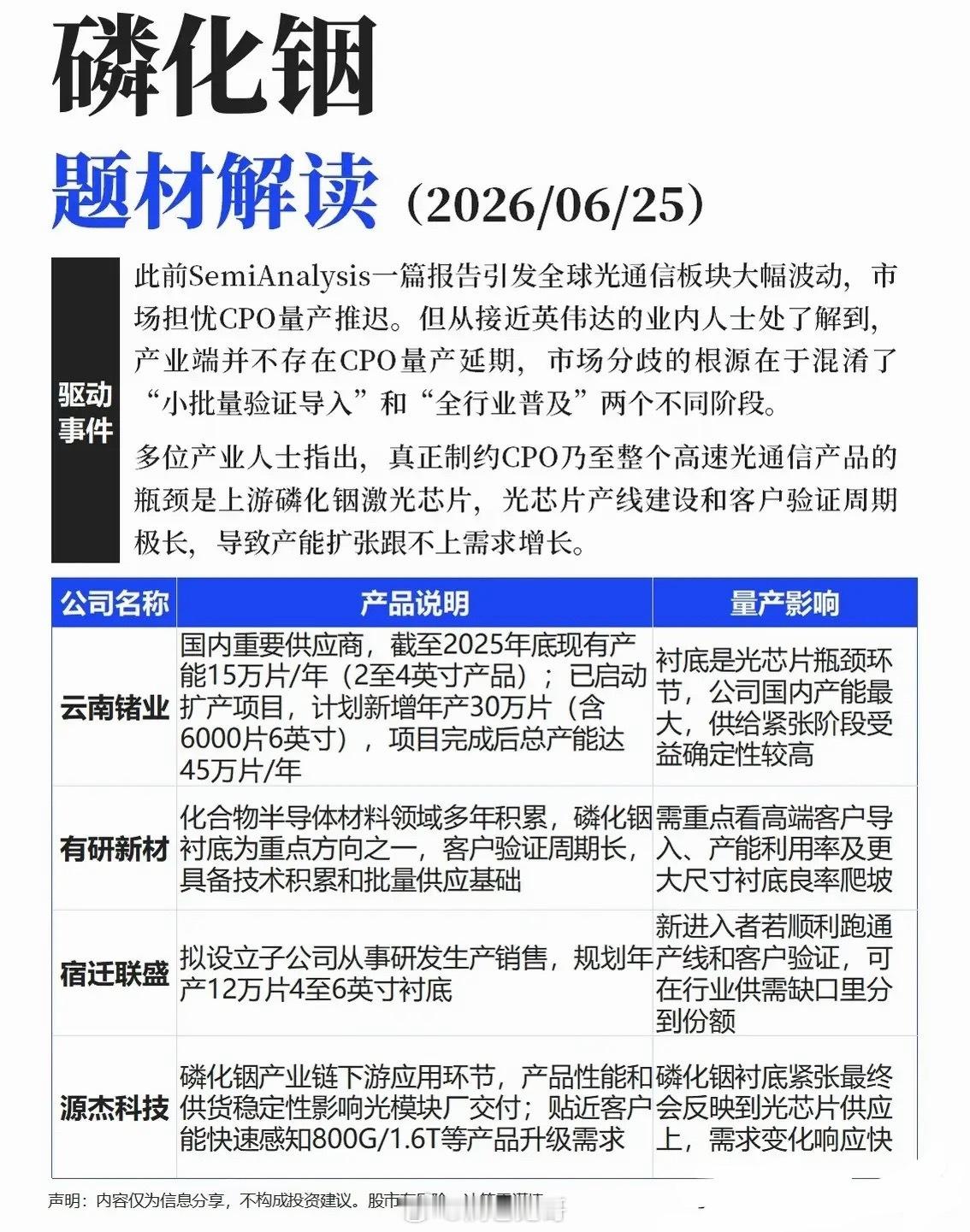

光通信核心瓶颈上移,磷化铟衬底进入长期供需紧平衡周期

近期市场对CPO产业化节奏产生分歧,部分资金担忧行业落地进度不及预期。但从一线产业链反馈来看,市场认知存在明显偏差:CPO量产节奏并未放缓,市场误将企业小批量客户验证阶段,等同于行业大规模落地延后,从而造成情绪层面的波动。

当前高速光模块赛道的核心短板,早已不在封装与模组制造环节,而是彻底上移至最上游的磷化铟激光芯片。光芯片产线建设周期长、技术壁垒高、头部客户验证严苛,产能释放速度极为缓慢。在AI算力持续扩容、800G规模化渗透、1.6T迭代推进的背景下,光模块需求持续爆发,上游光芯片产能无法匹配下游增速,最终导致磷化铟衬底成为整条光通信产业链最紧缺的核心物料,供需紧平衡格局正式确立,且短期无法逆转。

从国内核心供应链来看,各梯队标的逻辑清晰、分工明确,充分受益本轮缺货涨价周期。

云南锗业:国内磷化铟衬底绝对产能龙头,红利兑现确定性最强公司是当前国内磷化铟衬底核心供给主力,去年年末已具备年产15万片2–4英寸衬底成熟产能。目前新一轮扩产正在推进,落地后将新增30万片产能,其中包含6000片6英寸高端衬底产能,整体年产能将攀升至45万片,稳居国内第一梯队。在行业持续缺货、下游订单爆满的背景下,公司凭借最大存量产能+明确增量落地,将直接、充分吃到本轮供需错配红利,业绩兑现确定性行业领先。

有研新材:技术壁垒深厚,高端客户持续放量公司长期深耕化合物半导体赛道,将磷化铟衬底作为核心战略方向持续攻坚。磷化铟材料准入门槛极高、大厂认证周期极长,公司依靠多年技术沉淀,已实现稳定批量供货,产品认可度高。随着高端客户订单持续落地、产能利用率稳步上行,叠加大尺寸高端产品持续产能爬坡,公司将持续深度受益光芯片高景气周期。

宿迁联盛:新玩家强势切入,卡位增量缺口公司积极布局高端半导体材料赛道,通过设立子公司正式切入磷化铟衬底领域,规划4–6英寸衬底年产能达12万片。虽然入局较晚,但当前行业供需缺口巨大、产能极度稀缺,只要顺利完成产线调试与客户认证,即可快速填补市场空白,充分享受行业缺货红利,具备极强的后续预期差。

源杰科技:下游光芯片核心厂商,直面行业景气拐点作为高端光芯片核心标的,公司处于产业链最敏感的传导环节。上游磷化铟衬底紧缺,直接限制光芯片产能释放、制约高端光模块交付进度。公司紧贴下游光模组大厂,深度参与800G、1.6T产品迭代,能够精准感知上游物料松紧变化,灵活调整排产节奏,平滑供应链波动,充分受益高速光通信持续扩容趋势。

整体来看,AI算力建设长期高景气,高速光通信迭代节奏持续加速,但上游磷化铟衬底产能建设周期漫长、短期难以放量,供需紧张格局将长期维持。

当前市场资金正从下游模组环节,持续向上游核心材料转移,磷化铟衬底已成为光通信下一阶段最强细分主线。具备成熟产能、技术壁垒、优质客户认证的头部企业,将持续享受缺货、涨价、订单扩容三重红利,细分行情持续性充足。