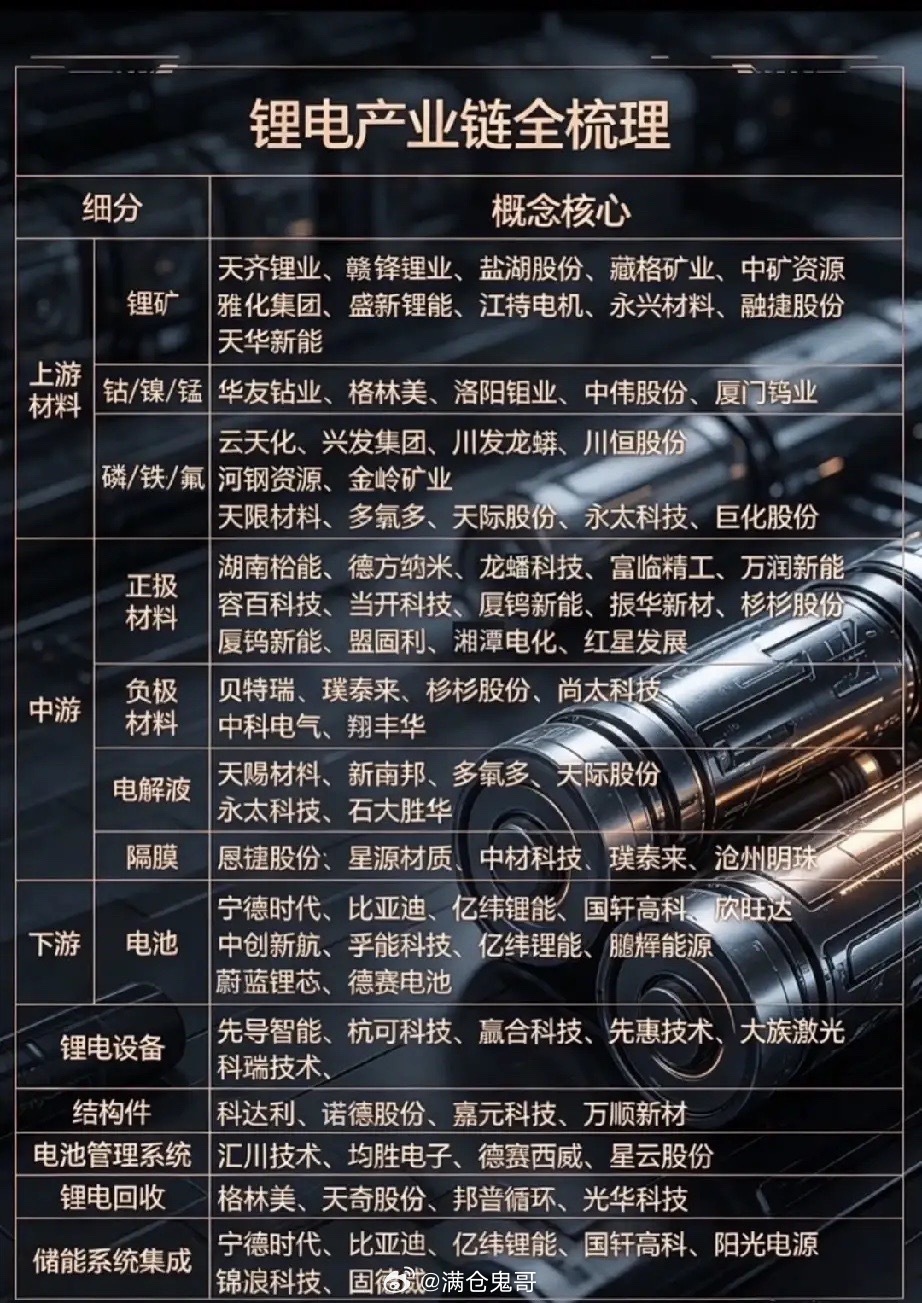

行业拐点显现,锂电全产业链开启深度修复行情

历经长期深度回调与行业产能持续出清,锂电行业供需格局已发生实质性改善,确定性拐点正式确立。当前下游新能源汽车消费持续回暖,海内外储能订单集中放量,上游锂电原材料价格止跌企稳、波动收窄,全产业链自上而下实现基本面与估值的双重修复。市场资金持续回流梳理细分机会,从上游矿产资源、中游核心材料到下游电池制造,全赛道酝酿结构性修复行情,板块整体反转趋势明确。

上游矿产资源作为产业链最前端,率先企稳走强,是本轮行情的核心基石。当前锂矿行业供给收缩预期持续升温,手握优质盐湖、高品位矿山核心资产的头部企业,产能壁垒深厚、盈利韧性充足,率先摆脱行业低谷,凭借资源储量锁定中长期盈利空间。钴、镍、锰等动力电池核心小金属,紧密跟随下游电池厂排产节奏,车企复产、产能爬坡直接带动金属采购需求回暖,行业景气度稳步抬升。而磷、铁、氟等基础化工原料,作为磷酸铁锂电池的核心刚需原料,一体化化工龙头依托完整产能布局,有效对冲原材料价格波动,盈利稳定性显著优于行业中小标的,确定性优势凸显。

中游材料是锂电池价值核心环节,也是本轮修复行情弹性最大的赛道。正极材料赛道分化清晰、各有亮点:磷酸铁锂材料深度受益于储能规模化装机、平价代步电动车增量需求,企业产能利用率持续回升,营收与利润稳步修复;高镍三元材料精准绑定中高端新能源车型,随车企销量复苏、新品迭代,行业景气度持续回暖。负极行业竞争格局已趋于稳态,头部企业凭借石墨一体化产能、成本优势稳固行业格局,牢牢守住核心利润。电解液、电池隔膜两大核心耗材,历经长时间行业价格战洗礼,低效中小产能持续出清,行业格局持续优化,龙头企业议价能力、产品毛利率逐步修复。伴随下游电池企业开工率持续上行,耗材出货量环比稳步提升,业绩修复节奏持续加快。

下游电池环节直接承接终端需求复苏,业绩安全边际充足。一线头部动力电池企业手握车企长期锁定订单,订单储备饱满,业绩确定性强,构筑扎实的行情安全垫。二线电池企业精准错位竞争,深耕储能、两轮电动车、专用车等细分赛道,打造全新业绩增长曲线,走出独立复苏行情。同时,海外光储需求持续爆发,国内多家电池龙头加速布局海外产能、拓展海外市场,突破国内产能天花板,进一步打开长期成长空间。

除核心产销环节外,锂电配套细分赛道同步迎来红利窗口。锂电设备企业紧跟头部电池厂商扩产节奏,新签订单持续回暖,业绩逐步兑现;电池结构件、BMS电池管理系统随行业产能扩张稳步放量,增长稳健。伴随动力电池存量规模持续扩大,退役电池数量逐年攀升,锂电回收赛道正式进入红利期,通过资源循环再造,既能补足原料供给,又能有效平抑上游矿价波动,成为产业链稳定器。储能系统集成赛道更是直接受益于海外光伏配套需求爆发,成为锂电行业最核心的增量引擎之一。

当前新能源锂电行业已彻底告别粗放式盲目扩产的发展阶段,行业产能、市场份额持续向头部企业集中,行业竞争格局持续优化。整体来看,产业链已形成上游资源稳预期、中游材料提利润、下游电池稳出货的良性复苏格局。后续市场资金将沿着需求传导逻辑逐级布局:以资源龙头作为稳健底仓,依托中游材料赛道博弈行情弹性,聚焦储能电池捕捉增量红利。整体而言,锂电全产业链修复行情根基扎实、空间充足,目前仅处于行情中段,后续仍有持续演绎机会。