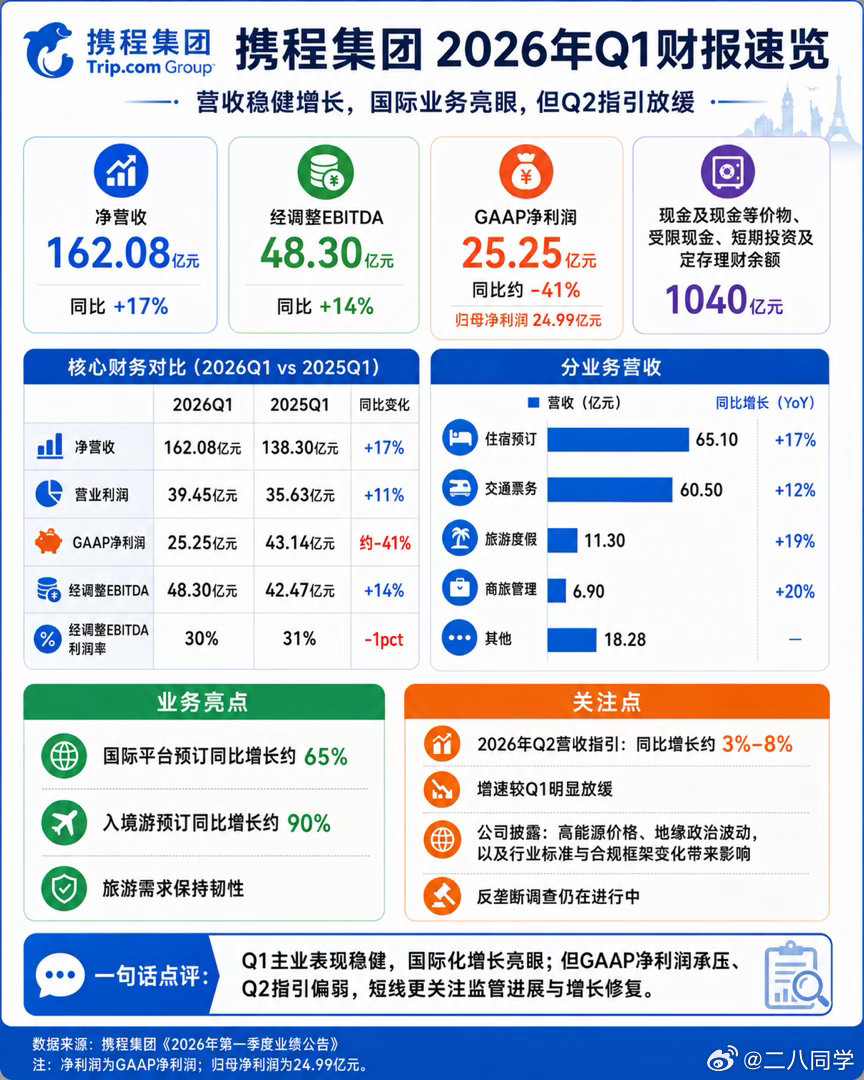

携程Q1财报出来了,携程Q1净营收 162.08亿元,同比+17%。其中住宿预订65.1亿元,同比+17%;交通票务60.5亿元,同比+12%;旅游度假11.3亿元,同比+19%;商旅管理6.9亿元,同比+20%。国际化和入境游确实是亮点。公司披露国际平台预订同比约+65%,入境游预订同比约+90%。这不是纯故事,因为中国一季度跨境出入境人次也在增长:官方数据称Q1跨境出入境达1.85亿人次,同比+13.5%;外国人出入境2133万人次,同比+22.3%;免签入境832万人次,同比+29.3%。

GAAP净利润从去年同期43.14亿元降到25.25亿元,看起来很吓人。但拆开看,主业并没有崩。Q1营业利润是 39.45亿元,高于去年同期35.63亿元;调整后EBITDA是 48.3亿元,同比也高于去年同期42.47亿元,调整后EBITDA利润率仍有30%。

净利润下滑,主要是两块非主业因素拖累:一是“其他收入”从去年同期11.37亿元降到1.76亿元;二是联营公司亏损从1.02亿元扩大到11.51亿元。所以这份财报不能简单说“利润暴跌=公司变差”,更准确是:主业盈利韧性还在,但投资和联营项拖了报表净利

携程财报最大的问题不是Q1,是Q2,公司给的Q2收入增速只有 3%到8%,并明确说会影响利润率和盈利表现,原因包括高能源价格、地缘政治波动,以及为适应行业标准和合规框架做运营调整。 因为携程2025年Q2净营收是148亿元,如果2026年Q2只增长3%到8%,大概就是 152亿到160亿元。而它2026年Q1已经做到162.08亿元,意味着Q2可能环比不增反降,或者基本持平。(自制图,非官方)