一季报核心拆解!黄河旋风亏损收窄,高负债风险需高度警惕

2026年一季度公司营收3.96亿元,同比增长23.63%;净利润亏损9493.89万元,相比去年同期亏损明显缩小。

本次减亏并非主业盈利好转,主要依靠资产减值由损失转为收益,叠加投资收益扭亏实现账面改善。

核心基本面要点:

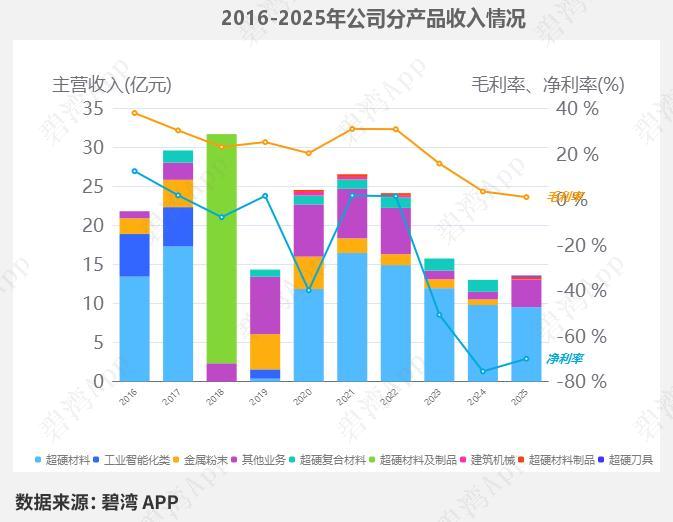

1、主业依旧亏损,一季度主营业务利润亏损9577万元,超硬材料板块毛利率持续走低,2025年毛利率已经转负,行业价格战压制盈利。

2、现金流恶化,经营净现金流由正转负至-2.05亿元,筹资现金流大幅收紧,资金周转压力上升。

3、债务风险急剧走高,资产负债率飙升至92.78%,短期偿债指标全线走低,流动比率、速动比率、现金比率持续下行,短期偿债压力巨大。

4、股东回报偏弱,上市累计募资27.72亿元,累计分红仅2.67亿元,2017年后停止分红。

5、行业地位稳固,工业金刚石产能稳居行业前三,培育钻石技术具备优势,但是行业产能过剩,产品价格持续承压。

标的:

黄河旋风

超硬材料老牌龙头,一季度营收实现增长,依靠会计科目调整实现亏损收窄。公司负债率居高不下,短期资金压力突出,主业盈利尚未走出低谷,需持续跟踪债务化解与产品毛利修复进度。

以上信息仅供参考,不构成投资建议。