重磅暴击!日系光刻胶全面断供中国!撤技术团队、停所有新单,国产替代迎来拐点!

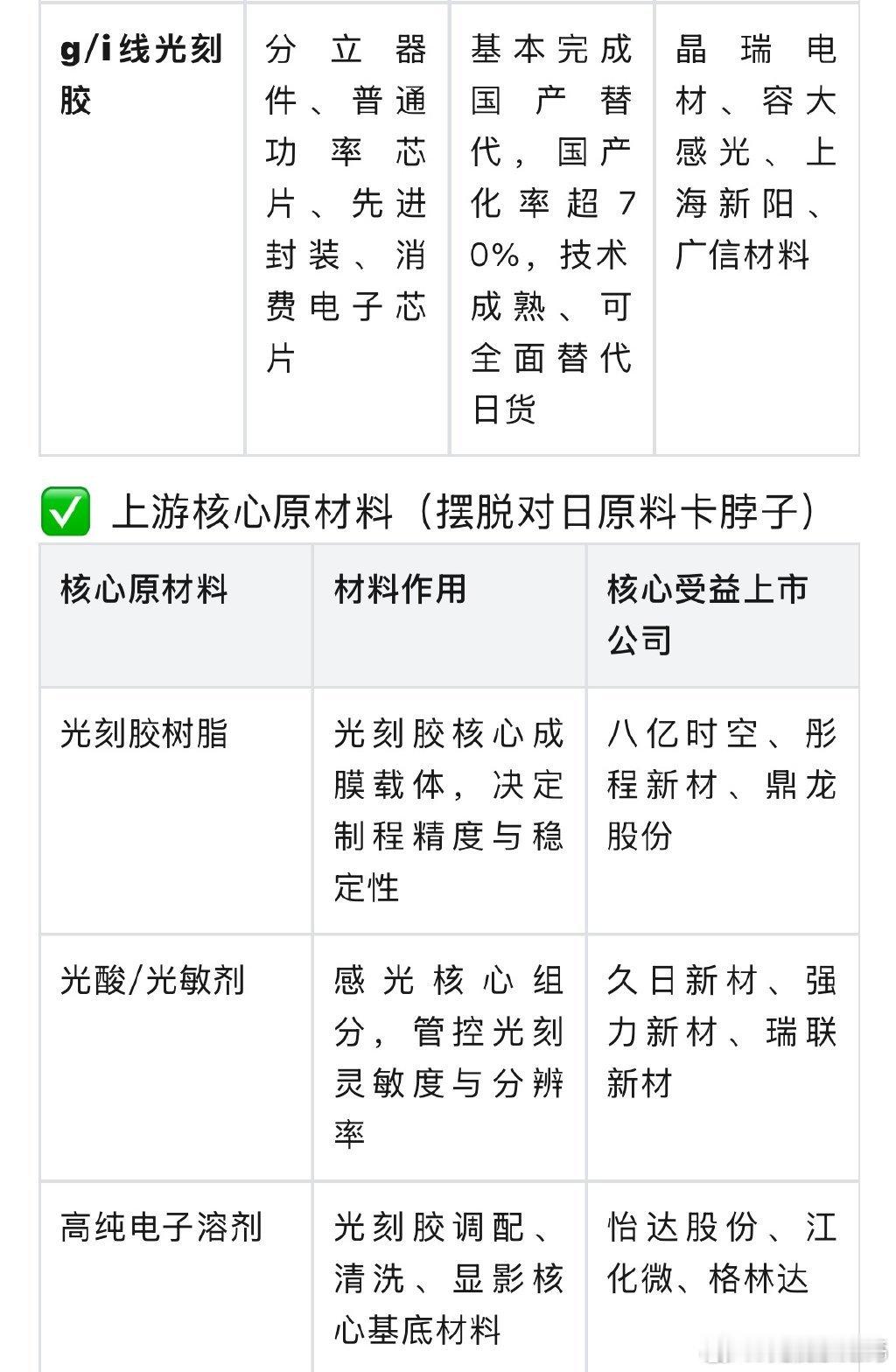

2026年半导体行业最大黑天鹅,正式落地。6月22日,盘踞全球光刻胶市场多年的日本四大巨头——东京应化TOK、JSR、信越化学、富士电子材料,同步官宣对华终极封锁政策。这一次,不再是涨价、减产、拖延交付,而是订单+技术+服务的全方位彻底断供,力度远超以往所有出口管制措施,直接击穿国内半导体先进制程的核心耗材短板。六年前,日本一纸材料禁令重创韩国半导体,让三星、SK海力士濒临停产;六年后,一模一样的产业博弈,落在了中国半导体产业链身上。这场封锁,彻底终结了国内晶圆厂“依赖日货、稳妥保供”的幻想,光刻胶国产替代正式进入生死竞速的加速时代。01 四大日企终极封锁规则,全方位锁死供给本次四家日系企业统一口径、同步执行,无差别针对中国大陆市场落地严苛限制,每一条都直击行业痛点,绝非短期商业调整。1、高端制程彻底断供:ArF/EUV光刻胶永久停新单针对7-28nm先进逻辑芯片、高端存储芯片必备的ArF(干法/浸没式)、EUV光刻胶,四大日企全面停止接收所有中国客户新增订单,实现实质性永久断供。这意味着,国内先进制程扩产、新一代高端芯片流片,彻底失去日系高端光刻胶供给渠道。2、中端制程大幅限流:KrF光刻胶新订单腰斩覆盖28-90nm成熟制程、车规芯片、MCU、存储芯片的KrF光刻胶,新增订单被大幅压缩,大批量采购申请直接驳回,仅保留极少核心老客户刚需配额。而这部分成熟制程,正是当前国内半导体产能的主力底座,覆盖新能源、工业控制、消费电子绝大多数芯片。3、存量订单无限拉长,供货极不稳定已签署的存量合同并未取消,但交付周期从常规1-2个月,直接拉长至6-8个月,且分批减量交付,实际有效供货量大幅缩水,晶圆厂库存随时面临告急风险。4、致命杀招:全面撤出在华全部工艺技术团队这是比断货更恐怖的核心打击。光刻胶不是通用耗材,是强工艺绑定型核心材料。不同晶圆厂、不同产线、不同制程,都需要原厂工程师驻场调试配方、适配曝光参数、优化良率、解决生产故障。如今日方全员撤出在华驻场技术团队,彻底切断所有工艺调试、售后支撑、产线优化服务。即便部分晶圆厂还有日系光刻胶库存,也无法开展新产品流片、产线升级、良率维护工作。02 数据印证:进口崩塌,封锁早已提前落地本次官宣并非突发动作,而是日方长期管制的最终落地,海关数据早已提前印证供给寒冬。2025年一季度,国内日系光刻胶进口量尚维持在2200吨;2026年一季度,进口量直接暴跌至111.3吨,同比降幅高达95%;其中ArF、EUV高端光刻胶,已连续5个月报关量归零,早已实质断供。追溯根源,早在2025年11月,日本就已将ArF、EUV光刻胶纳入高端出口管制清单,实施90天超长逐案审批,国内晶圆厂核查通过率近乎归零,本次官宣只是彻底摆上台面的终极收尾。03 国产替代全景复盘:各制程替代进度清晰日系全面封锁倒逼国内产业链加速突围,目前光刻胶三大制程,国产替代进度呈现明显分层格局,替代窗口期全面打开。1、EUV光刻胶:研发攻坚阶段作为7nm以下超先进制程核心耗材,目前国内暂无量产能力,仍处于实验室研发、样品迭代阶段,是当前产业链最核心的卡脖子环节,短期无法实现替代。2、ArF光刻胶:从0到1突破,批量导入加速28nm先进制程核心耗材,此前国产化率不足10%,如今已实现关键突破,头部厂商产品成功通过晶圆厂验证、批量供货,是本次断供下弹性最大的替代赛道。3、KrF光刻胶:规模化替代,业绩集中兑现成熟制程主力光刻胶,当前国产化率已突破30%,技术成熟、良率稳定、产能充足,可全面承接日系限流缺口,是当前最确定的业绩兑现方向。4、g/i线光刻胶:基本完成国产替代多用于分立器件、功率芯片、先进封装,国产化率超70%,技术完全成熟,可实现无死角替代日系产品,供给风险完全可控。04 核心受益!国内头部替代上市公司全梳理随着日系彻底退出,国内晶圆厂验证周期从3-5年压缩至1-2年,国产光刻胶厂商迎来订单、产能、业绩三重爆发,核心标的整理如下:为方便大家清晰梳理投资逻辑,下面按光刻胶制程等级,用表格汇总各赛道替代进度、核心用途及核心受益上市公司,覆盖成品光刻胶+上游核心原材料,一目了然:

05 行业终局:封锁倒逼自主,国产替代不可逆本次日系光刻胶全面封锁,看似是行业利空,实则是国内半导体材料产业的历史性拐点。过去多年,国产光刻胶受制于“日货性价比更高、工艺更稳”,导入进度缓慢。而如今,外部封锁彻底打破行业惰性,晶圆厂主动放弃日系供应链,全力拥抱国产方案。从“可替代”到“必须替代”,从“被动验证”到“主动导入”,光刻胶国产替代已经进入政策+市场+刚需的三重黄金周期。短期来看,行业会面临制程调试、产能爬坡的阵痛;但长期来看,这场极致封锁,终将彻底锻造出完全自主可控的中国半导体材料产业链。风雪过后,皆是坦途。属于国产光刻胶的黄金时代,已然开启。免责声明:本文转载自公众号科技题材手记。本文内容仅为产业信息分享与市场逻辑分析,不构成任何投资建议、个股推荐及交易依据。文中所涉政策、产业数据均来源于公开渠道,市场有风险,投资需谨慎。