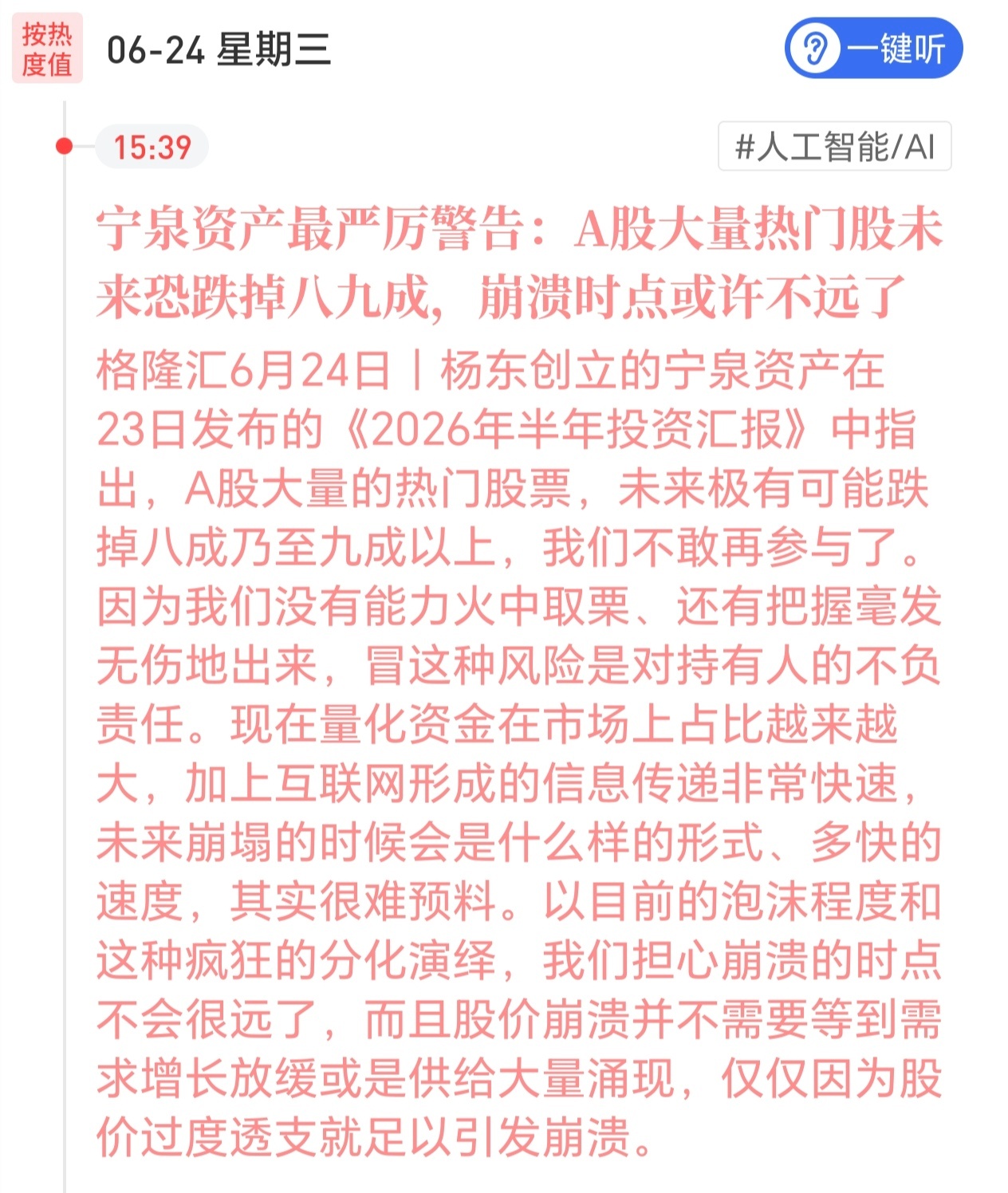

结合十五五规划,有理有据反驳宁泉资产“热门股大跌八九成、市场即将崩溃”极端观点宁泉这份报告核心三大悲观论断:①A股大量AI等热门股将暴跌80%-90%;②市场泡沫仅靠高估值透支,无基本面支撑;③量化+信息快速传导将催生无征兆、快速全面崩溃。下文以十五五规划纲要、发改委官方解读、顶层产业金融政策为核心依据,分四层逐条反驳,兼顾政策底层逻辑、产业成长空间、市场稳定机制、极端预判逻辑漏洞。一、核心反驳一:AI、算力等热门赛道有十五五顶层战略托底,不存在“单纯估值透支”,不可能普遍跌去八九成宁泉核心论据是“股价过度透支就足以引发崩溃”,完全忽略十五五对人工智能、算力、半导体的国家级长期产业定位,把战略性成长赛道等同于纯题材炒作。1. 十五五将人工智能定位新质生产力核心引擎,产业增长具备长期确定性《十五五规划纲要》开篇明确:以科技创新引领现代化产业体系建设,把人工智能、集成电路作为六大新兴支柱产业首位,要求全社会研发经费年均增速≥7%,集中资源攻坚大模型、国产算力、半导体设备材料。发改委官方发布会明确:AI是贯穿制造业、消费、医疗、军工全领域的通用技术,到2030年六大新兴支柱产业(含AI算力链)整体产值将突破10万亿,当前行业仍处于渗透率快速提升的早中期,绝非炒作尾声。政策配套:大基金三四期累计3000亿+资金持续加码算力、芯片国产化;八部委出台《人工智能+消费》文件,打开万亿级民用落地市场;科创板扩容第五套上市标准,专门适配未盈利硬核AI企业,打通持续融资通道,产业资本长期持续流入赛道。

2. “跌去八九成”违背产业成长规律,仅纯题材垃圾股才会出现,不能以偏概全覆盖全部热门股跌80%-90%意味着企业市值仅剩巅峰10%以内,对应逻辑是产业彻底消失、需求永久归零。但十五五周期内:算力硬件:国产替代缺口2026-2027年持续存在,政企算力采购、大模型迭代持续带来刚性资本开支;行业大模型:工业、医疗、政务AI落地持续释放业绩增量,从设备端延伸到服务端打开长期盈利空间;具备自主技术壁垒、绑定国产产业链的核心热门标的,拥有持续订单、政策补贴、国产化替代红利,业绩会随产业周期稳步兑现,估值会随业绩增长消化,不存在暴跌九成的基础。只有无核心技术、纯蹭概念、无落地收入的尾部小票才存在大幅回调风险,宁泉将“大量热门股”一概而论,混淆了硬核成长龙头与题材垃圾股。二、核心反驳二:十五五构建完整“资本市场稳增长+长期资本”制度体系,不存在“毫无缓冲、快速全面崩溃”的土壤宁泉预判“量化+快速信息传导,崩溃时点不远、下跌速度难以预料”,低估十五五顶层设计下资本市场稳定机制、长期资金供给、逆周期调节工具。1. 十五五顶层设计:大力引入长期资金,对冲量化短期波动规划明确构建适配硬科技的长期资本体系:扩大社保、保险、养老金权益投资比例,发展国家级创投并购基金,引导居民储蓄通过理财、基金入市,打造“投早、投小、投长期”资本生态。长期机构资金追求3-5年产业周期回报,不会跟随量化短期追涨杀跌,会在赛道回调时形成承接盘,天然对冲量化助涨助跌的波动效应,杜绝单边无底线暴跌。

2. 多层次逆周期调节与市场稳定工具,阻断极端崩盘行情十五五资本市场改革主线包含完善股指稳定工具、优化融券、量化交易监管、异常波动临时停牌、产业回购增持引导等制度;同时货币政策保持流动性合理充裕,产业专项债、贴息持续托底科技制造实体。历史与制度逻辑:当战略性赛道出现非理性大幅下跌时,产业资本回购、国资产业基金增持、险资长期配置会同步入场,不存在单纯因为估值波动就引发全板块崩盘的可能,极端快速崩盘缺乏制度条件。

3. 市场分化是十五五产业升级的正常结果,不等于泡沫当前市场强弱分化,本质是资金顺着十五五产业政策,向科技自主、新质生产力赛道集中,传统低效产业估值持续收缩,是国家引导资源向高端制造倾斜的政策预期落地,不是单纯炒作泡沫。规划明确要求“资源向科技创新领域倾斜”,这种分化是政策导向的正常定价结果,不能等同于危机前的全面资产泡沫。三、核心反驳三:宁泉忽略十五五内需与国产替代两大长期需求底座,错判“泡沫无需需求下滑就能崩塌”原文观点:“股价崩溃不需要需求放缓、供给大增,仅估值透支就会崩盘”,违背十五五两大刚性需求支撑逻辑:1. 国产替代长期刚性需求,持续消化赛道供给增量十五五核心任务是产业链安全自主可控,芯片、算力服务器、工业软件、AI设备国产化替代是持续5年以上的硬性任务。海外技术限制长期存在,国内政企采购强制国产化比例逐年提升,就算行业供给扩张,国产产品替代进口的增量空间足以消化新增产能,不会出现供给过剩引发的集体暴跌。

2. 超大规模内需市场持续释放AI落地需求十五五推进全国统一大市场、新型工业化、数字经济全面渗透:工业AI改造工厂、AI+消费家电、智能汽车、医疗AI、政务数字化,万亿级内需市场持续打开行业长期需求天花板。短期估值高可以通过未来2-3年业绩增长消化,而非直接崩盘下跌。简单举例:当前很多AI硬件企业估值偏高,但未来三年行业营收、净利润有望翻倍增长,动态估值会快速回落,属于成长股正常估值消化路径,不是泡沫破裂式暴跌。四、核心反驳四:该观点存在明显主观偏见,混淆“自身踏空业绩压力”与“市场系统性风险”1. 观点发布背景带有利益立场,并非客观宏观判断报告开篇宁泉主动致歉:因全程回避AI赛道,2026年产品回撤创历史极值,大幅跑输市场,极端看空观点存在踏空后的情绪倾向,将自身投资框架不适应本轮产业行情,直接等同于市场即将崩盘,逻辑有明显主观偏差。

2. 以单一短期估值维度,否定国家五年周期产业战略,分析框架片面宁泉仅静态看当前PE、估值分位,完全忽略十五五长达五年的产业增长曲线、政策持续加码、国产替代长期红利,用短线价值投资标准,评判处于产业导入期的科技成长赛道。十五五规划明确:对前沿科技企业允许短期高研发、阶段性低盈利,资本市场配套无盈利上市、长期股权投资制度,成长赛道估值定价本就不能套用传统成熟行业静态估值体系,单一估值维度判断崩盘存在方法论缺陷。总结完整反驳论述(可直接成文使用)宁泉资产本次“A股大量热门股将跌八九成、市场临近崩溃”的极端判断,严重脱离《十五五规划纲要》顶层产业与资本市场顶层设计,逻辑存在四重根本性漏洞:第一,错把十五五战略级AI、算力、半导体赛道等同于纯题材泡沫。规划将人工智能、集成电路列为未来五年核心支柱产业,配套千亿级产业基金、国产化采购政策、万亿内需落地市场,行业处于成长早中期,具备持续业绩兑现基础,具备硬核技术壁垒的龙头标的不存在暴跌八九成的产业前提,仅无技术纯蹭热点小票存在回调风险,不能以偏概全。第二,低估十五五资本市场稳波动、引入长期资本的制度体系。规划持续壮大养老金、保险、国家级创投等长线资金,配套量化监管、逆周期市场稳定工具,长期资金会对冲短期量化交易波动,不存在无承接、快速全面崩盘的制度环境。第三,片面认为“仅估值透支就能引发崩溃”,忽略国产替代、数字内需两大长期刚性需求底座。十五五产业链安全战略带来长期进口替代空间,统一大市场、AI+全行业改造持续打开需求增量,短期高估值可通过中长期业绩增长消化,不存在供需恶化驱动的系统性暴跌基础。第四,观点带有明显主观立场偏差,以静态成熟行业估值标准评判前沿科技赛道,同时受踏空行情业绩回撤影响,放大短期波动风险、否定国家五年周期产业升级大势,预判过于极端悲观,缺乏宏观政策与产业周期支撑。风险补充提示:反驳极端崩盘论不代表无视局部估值回调风险,无核心技术、业绩兑现乏力的题材小票确实存在大幅调整压力,投资仍需遵循十五五产业主线筛选具备技术壁垒、订单落地、国产替代逻辑的优质标的,均衡配置规避纯题材炒作风险。