东方锆业6万吨电池级氯氧化锆新项目开工事件深度解读

一、公告基础信息复盘

项目主体为控股子公司沁阳东锆新材料,6月23日一期工程正式奠基开工,一期总投资额5.32亿元。整体项目规划总投资7.37亿元,完整产能规划为年产6万吨新能源电池级氯氧化锆+1.2万吨锆铪分离高纯氧化物。

产能内部结构拆分:6万吨氯氧化锆之中,3万吨用作内部深加工原料,向下游供给高纯5N YSZ氧化锆粉体生产线,剩余3万吨对外市场化外销。配套1.2万吨锆铪分离产线,是切入核电、半导体设备高端锆材必不可少的工艺环节。

二、产业链核心定位:整条固态锆材产业链的源头前驱原料

氯氧化锆,是所有氧化锆粉体最上游基础母体原料。

1、传统应用:牙科陶瓷、常规结构陶瓷、耐火材料基础用料;

2、当下核心增量价值:LLZO锂镧锆氧固态电解质核心前驱体,也是MLCC高端瓷粉、IGBT封装基板、半导体刻蚀零部件高纯氧化锆的第一道合成原料。

简单产业链传导链路:

锆英砂矿石→电池级氯氧化锆→提纯加工→5N高纯YSZ氧化锆粉体→下游国瓷材料MLCC瓷粉、固态电池电解质、半导体陶瓷零部件。

本次扩产,等于东方锆业牢牢把控住整条高景气锆产业链的源头供给。

三、两大核心产能价值亮点

1、产品品级迭代,绑定新能源长周期红利

本次新建产能全部定义为新能源电池专用级别,区别于传统工业低端氯氧化锆。杂质管控标准大幅收紧,金属离子、微量元素精度对标电子级要求,产出原料可以直接加工为固态电池刚需纳米氧化锆。

伴随着2026年半固态电池规模化落地,远期全固态电池迭代推进,高纯氯氧化锆的中长期需求将会逐年递增。叠加此前日本东曹高端氧化锆断供,国内下游厂商国产替代采购需求集中释放,高端原料涨价逻辑持续稳固。

2、锆铪分离产能补齐,打开第二重估值空间

1.2万吨锆铪分离产线,属于行业技术壁垒极高的稀缺工艺。普通工业锆材无需分离铪元素,但是核反应堆锆合金、半导体高端精密陶瓷、军工特种锆材,必须完成锆铪拆分提纯。

这条产线落地之后,东方锆业正式打通:民用新能源+半导体材料+核电特种锆材三大赛道完整产能体系,摆脱单纯周期化工企业属性,转型高端战略新材料平台。

四、业绩释放时间节奏拆解

1、短期(2026年内):仅仅处于基建建设期,无法贡献营收与利润,本次开工属于远期产能落地的里程碑利好,属于预期层面催化,不会改变本年度中报基本面。

2、中期(2027年产能投产):一期产能投产之后,对内供给自家高纯氧化锆产能,原材料自给率大幅提升,压缩生产成本,增厚现有产品毛利率;外销3万吨电池级原料,直接享受锆材涨价红利。

3、长期价值:产能全部达产之后,公司高端锆材产能规模直接翻倍,匹配未来3–5年固态电池、电子元器件国产替代需求,业绩增长天花板彻底拓宽。

五、行情资金逻辑解读

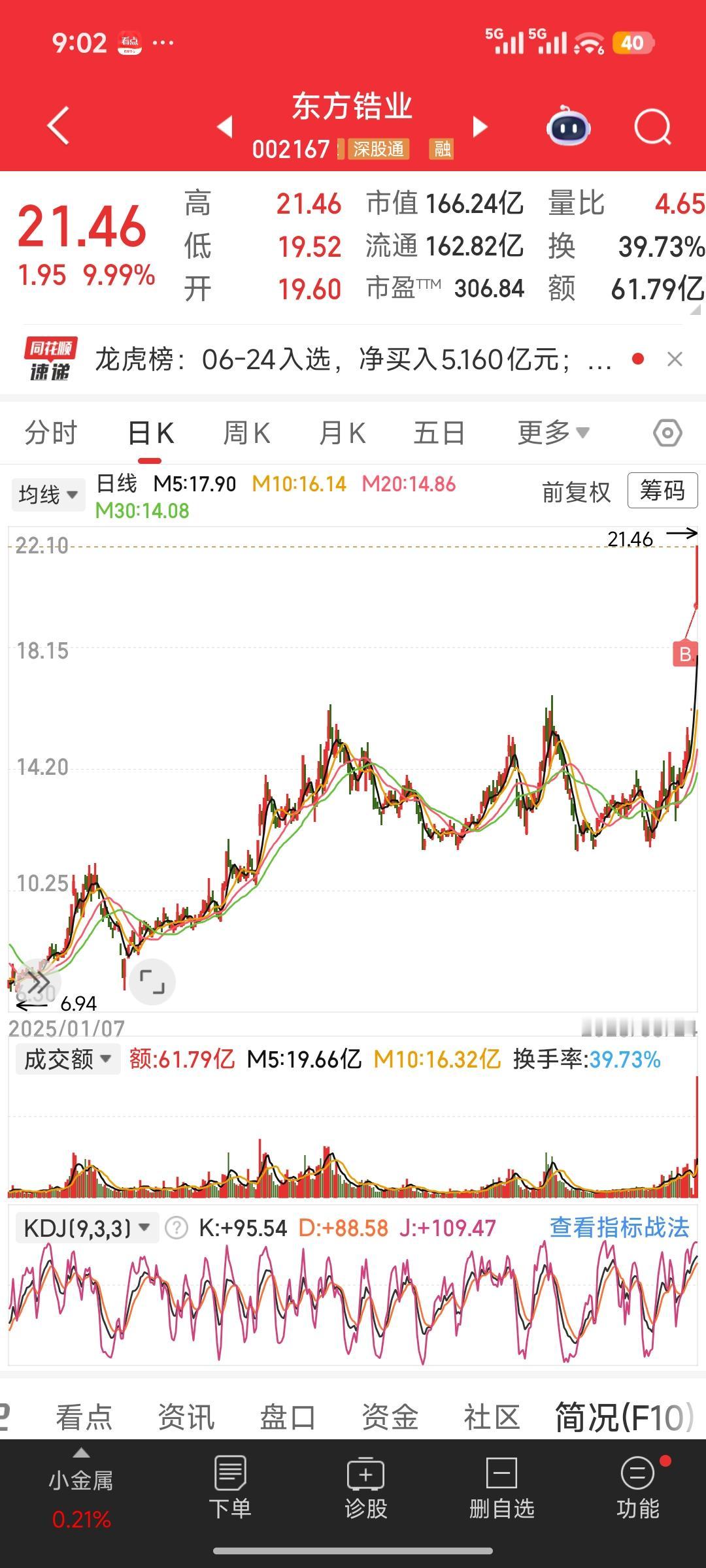

1、基本面底层支撑:近期氧氯化锆、二氧化锆现货接连上调出厂报价,原材料涨价叠加新项目开工双重利好共振,支撑股价中长期趋势。

2、盘面资金属性:现阶段行情属于产业预期循序渐进炒作,并非短期游资极速拉涨题材。资金炒作节奏,会跟随项目建设进度、后续产能投产、下游头部电池厂商试样认证分阶段发酵。

3、技术走势节奏参考:沿用你此前定下的交易纪律,不提前左侧高位埋伏,后续股价放量突破前期箱体高点、筹码结构充分消化之后,再择右侧顺势考量更为稳妥。

六、潜在风险客观罗列

第一,项目基建、设备安装、量产调试周期漫长,投产进度存在延期可能性;

第二,固态电池下游大规模商业化放量节奏慢于市场预期,远期高端锆材需求增速不及预判;

第三,锆英砂上游矿石原材料价格波动,会直接压缩中游加工环节利润空间。

投资必警:本篇仅为上市公司公告与产业产业链客观逻辑分析推演,不构成任何个股投资交易指导建议。大宗商品周期波动、项目投产进度、下游行业需求变化,都会影响企业盈利与股价走势,投资务必自主把控仓位与交易节奏。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。氧化锆技术 锆制品 锆产品