2015年江苏刘先生在整理母亲遗物时,竟然发现一张600万元的存单,就在他兴高采烈地去银行兑换时,行长却称:假的,当场销毁。

一张老旧存单,不仅让一名银行行长丢掉职位,还被卷入刑事案件,整件事听起来格外荒诞。更不合常理的是,银行当场判定这张存单系伪造,当天就直接销毁凭证,始终没有出具一份书面认定结论。

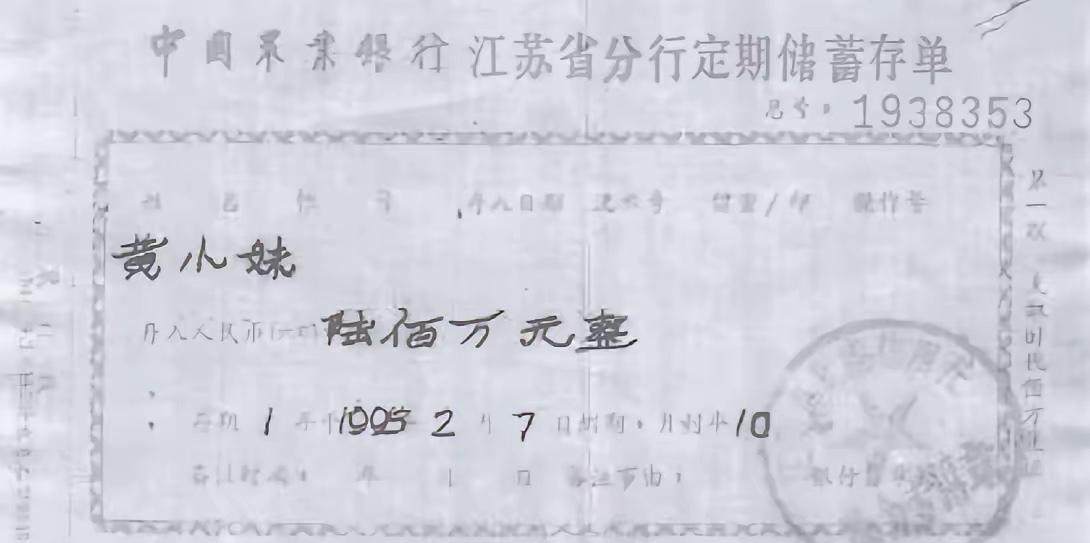

事情发生在 2015 年,江苏的刘海斌回到江阴老宅整理过世母亲的遗留物品,在阁楼的铁制收纳盒中找出一张年代久远的银行存单。

单据抬头为中国农业银行江苏省分行定期储蓄存单,编号 1938353,票面加盖夏港信用社股金专用章,同时完整留存出纳签章与复核签章。

这张存单显示 1994 年开立,1995 年 2 月 7 日到期,月利率千分之十,存款金额高达 600 万元。

刘海斌母亲黄小妹早年是工厂会计,2013 年弥留之际曾跟家人提起家中藏有重要物品,这件事也埋下后续风波的伏笔。

刘海斌在银行干了二十多年,从基层到支行行长,他拿着这张单据反复核对,直觉不像假。 谨慎起见,他让妻子先拿复印件去江阴农商行咨询,对方说要看原件,第二天他妻子就送去了。

当日傍晚,行长任素惠打来电话,判定这张存单属于伪造凭证,打算直接收缴销毁。 刘海斌当场反对,理由很简单,这不仅可能是钱,还是母亲遗物,凭什么说毁就毁。

这场争执并未就此落幕,银行紧接着报警,以涉嫌金融凭证诈骗进行报案。2015 年 7 月 1 日,刘海斌被免去支行行长职务,后续又被调配到位置偏僻的基层网点,原本平顺的职业生涯遭遇重大转折。

银行的盘算也摆在台面上,副行长卜新锋找过他,话说得直白,1994年的600万不是小数,一个普通会计哪来这笔钱。 当年的现实也确实扎眼,1994年城镇居民人均可支配收入只有三千多,六百万等于一个普通家庭不吃不喝攒两千年。

心存质疑本身无可厚非,但整个处置流程必须合规严谨。银行并未出具具备法律效力的正式鉴定文书,就先行收缴存单原件并直接销毁,这一操作逻辑让不少人难以认同、心生质疑。

对比一下假币处置,银行收缴要开收缴凭证,当事人可以申请鉴定,程序透明,结果可追溯。 存单不是现金,但道理一样,处理路径总不能靠一句话定性。

公安机关立案介入调查之后,整个侦查周期耗时将近四年。2016 年 1 月,西南政法大学司法鉴定中心出具专业鉴定意见书,得出的结论模棱两可、偏向模糊,没有绝对定论。

鉴定报告写明,无法精准判定存单上手写字迹的具体形成时间,两枚长方形印章的图文真伪也无法明确核实。 同时,倾向认为存单签章处的股金专用章与样本不一致,还指出存单上标注的存款种类在当时并未推出,存在时间倒置的矛盾。

这就尴尬了,真假之间卡在那里,既不像一眼假的低级伪造,也达不到完全真实的标准。 警方最后撤案,检察机关没有起诉,刑事链条就此打住。

但民事这头并不轻松,刘海斌两次起诉要求兑付,法院都驳回。 到了2021年,他又起诉要回存单原件,还是无果。

裁判思路侧重他的专业注意义务,认为以他的从业背景,应该能识别存单问题。 可他同时还是继承人,拿着母亲留下的凭证去核验,是合理的信赖,难道不该被保护吗。

被忽略的另一面,是上世纪九十年代银行的业务生态。

那会儿电子化刚起步,手填存单常见,印章管理松散,账务核对靠人,系统留痕不完整,这些都不是个案。

这就引出一个关键点,当一张老凭证出现,银行怎么核验才算合规。 只靠肉眼和经验断定不行,既要找原始底卡,也要翻账页、流水,必要时还得调系统备份,交叉比对才能服众。

江阴农商行在销毁存单后,拿不出1994年同期开具存单的底卡和账目,这一步等于举证断档。 在民事诉讼里,内部管理先天缺陷,不应该全部转嫁到储户身上,很多人都持这种看法。

更值得注意的是信任问题。 存单是债权凭证,背后站着的是银行信用,银行否认它的真实性,不仅要给出充分的反证,还要保证客户的申诉通道畅通。

本案里,银行先销毁,再把举证责任推给已故储户家属,这种做法让人难以安心。 连圈内人都护不住自己的权益,普通储户遇到类似情况该怎么办。

有人质疑,刘海斌要真动歪心思,不会拿着自己单位的存单去兑付,更不会选一个漏洞一堆的旧模板,这不合常理。 他母亲临终前的叮嘱,也让假单设局的说法站不稳脚跟,这些人情面的细节,很难用一纸报告解释清楚。

银行也有它的逻辑。 六百万太大,存单手写信息多,存款日期缺失,和当时常见的打印样式不吻合,确实容易起疑。

刘海斌失去的,不只是600万,还有工作、名誉,和对老东家的信任。 当年的那张编号1938353的纸,现在连影都没有了,他还在等一个像样的说法。

主要信源:澎湃新闻——江苏一行长称去核验母亲遗产六百万存单遭没收,银行:系伪造