国产芯片第一股逆风突围!IDM全产业链布局开启逆天改命之路

2026年6月23日

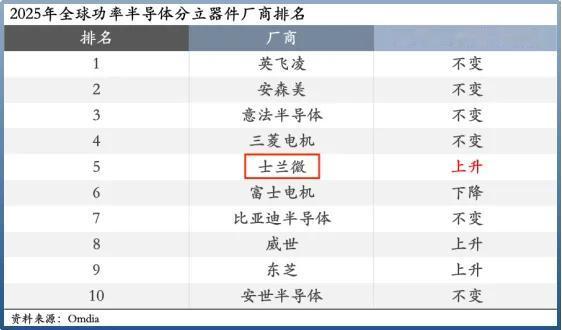

长期以来,英飞凌、安森美牢牢垄断全球高端功率半导体市场,筑起极高技术壁垒。如今行业格局迎来重大变化,国产厂商不断突破封锁,士兰微跻身全球分立器件前五,成为国内唯一杀入全球前五的本土企业,正式向海外巨头发起冲击。

一、押注IDM模式,熬过漫长蛰伏期

功率半导体和CPU、GPU逻辑芯片赛道完全不同。逻辑芯片适合轻资产的Fabless分工模式,但功率器件极度依赖制造工艺,转换效率、稳定性都离不开自有产线,因此海外头部企业全部坚持IDM一体化经营。

早期国内厂商大多走代工外包路线,后续纷纷转向IDM模式。斯达半导正在自建产线,华润微原本就拥有晶圆工厂。

士兰微最初只是一家无晶圆设计企业,也是国内首家上市民营芯片公司。受制于代工产能瓶颈,企业在2001年下定决心自建产线,走上重资产IDM道路。

公司陆续建成5英寸至12英寸全尺寸产线,固定资产从最初2.65亿元扩张至77.63亿元。二十余年深耕换来业绩爆发,营收从2.65亿元增长至130.5亿元,涨幅接近50倍,夯实了功率器件龙头地位。

二、传统器件站稳脚跟,车规IGBT位居榜首

新能源汽车核心零部件IGBT模块,整车成本占比达到6%至10%。英飞凌第七代产品长期霸占全球三成市场。

士兰微主力为第五代IGBT,代际落后海外两代,但产品性能在国内同行中名列前茅。在2026国产车规芯片十强榜单中,士兰微拿下第一名,力压比亚迪半导体、兆易创新等一众企业,获得各大车企与检测机构认可。

当前8英寸、12英寸晶圆产线的IGBT产能持续满产,车载订单保持饱满。

三、SiC第三代半导体,实现弯道超车

在硅基功率器件领域,国内企业与国际巨头体量差距较大。而在碳化硅赛道,双方差距被大幅缩小,成为国产厂商突围的突破口。

1. 子公司士兰明镓已建成每月1万片6英寸SiC产线,第四代SiC-MOSFET大批量交付;

2. 士兰集宏8英寸SiC产线顺利通线,月产能5000片,预计2026年下半年正式投产,同步追上英飞凌8英寸碳化硅产能布局节奏;

3. 二代SiC-MOSFET已经通过头部客户认证,大批量进入AI数据中心电源供应链。

四、豪掷200亿补短板,布局高端模拟芯片

公司抛出重磅投资计划:

一是投入70亿元扩建SiC产线,巩固第三代半导体优势;

二是斥资200亿元新建12英寸高端模拟芯片IDM产线,建成后年产高端模拟芯片54万片。

当前士兰微营收以分立器件为主,高端电源管理模拟芯片业务较为薄弱。而随着AI服务器大规模普及,VR200架构电源硬件成本上涨三成,英飞凌、德州仪器接连上调AI电源芯片价格,行业供需持续紧张。

这条新建产线将补齐高端模拟芯片短板,切入算力电源赛道,完善IDM产品矩阵。

五、产业链相关受益标的

士兰微

国内功率半导体IDM龙头,分立器件跻身全球前五,车规IGBT行业领先,碳化硅与高端模拟芯片产能持续落地。

扬杰科技

IDM模式功率器件厂商,MOSFET、二极管稳步放量,同步布局SiC器件。

斯达半导

国内IGBT龙头,稳步推进自建晶圆产线,逐步完成Fabless向IDM转型。

时代电气

轨道交通与车规IGBT主力厂商,第六代IGBT技术成熟,SiC模块持续量产。

华润微

具备全产业链IDM能力,中低压MOS、功率器件产能充足。

以上信息仅供参考,不构成投资建议。