年报深度解读!营收下滑+费用高增,连续四年亏损拖累基本面

2026年6月23日

一、整体业绩概况

公司主营金融机构软件开发、数字金融解决方案、金融设备与大数据技术服务。

2025年实现总营收7.58亿元,同比下滑12.08%;净利润亏损1.42亿元,扣非净利润亏损1.50亿元,亏损规模较上年进一步扩大。

亮眼之处在于现金流表现,经营现金流净额达到8093万元,在营收下滑的情况下实现大幅改善。

二、营收结构拆解:传统短信业务大幅萎缩

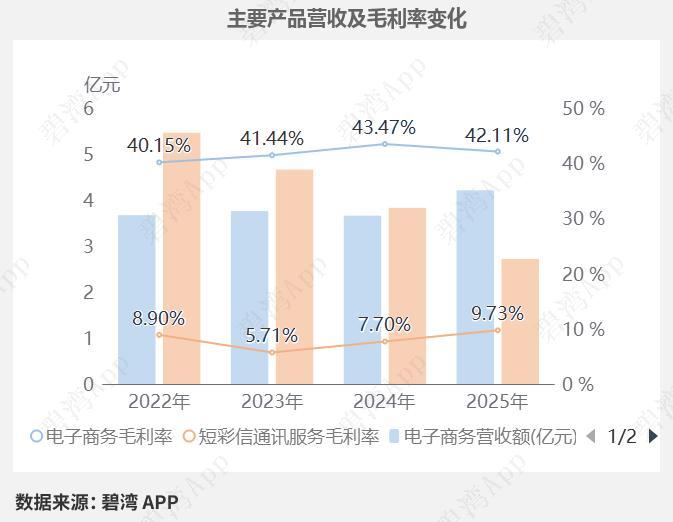

1. 短彩信通讯服务营收2.72亿元,同比下降28.97%,是整体营收下滑的核心原因。

2. 金融软件业务收入仅2476万元,同比暴跌62.81%;移动互联网应用服务收入同步大幅缩水。

3. 仅电子商务、金融专用设备两条业务线保持正增长,无法对冲传统主业下滑缺口。

分业务营收情况

电子商务:4.21亿元,同比+14.86%

短彩信通讯服务:2.72亿元,同比-28.97%

金融专用设备:3447万元,同比+31.63%

金融软件:2476万元,同比-62.81%

移动互联网应用服务:609万元,同比-69.73%

三、盈利与成本变化

1. 整体毛利率提升至30.21%,主要依靠短彩信业务毛利率逐年抬升,板块毛利率由2023年5.71%升至2025年9.73%。

2. 国内业务持续收缩,四年内国内营收腰斩;海外业务逆势增长,营收占比接近五成,海外业务毛利率大幅走高。

3. 费用端压力突出:营收收缩背景下,管理费用大增61.58%。职工薪酬上涨叠加股份支付费用大增,进一步侵蚀利润。研发投入保持稳定,未能快速转化为订单收入。

4. 资产减值损失同比明显增加,进一步放大亏损。

四、股权投资持续减亏

公司长期持有券商股权,期末股权投资账面价值2.19亿元。

这笔投资连续多年亏损,但亏损幅度逐年收窄,2025年投资亏损额较前两年明显减少,股权投资账面价值持续回落。

五、运营指标两极分化

1. 应收账款回款明显好转,回款周期缩短,坏账计提有所增加。

2. 存货周转放缓,周转天数拉长,存货减值计提金额提升。

3. 人员结构变化:总员工与技术人员数量大幅缩减,技术人员同比减少近四成;员工总量下降,但人均薪酬持续走高,推高人力成本。

六、行业竞争格局

金融IT行业受益于银行数字化、金融信创政策,行业增速保持两位数。

公司网点覆盖数量较多,但金融软件业务持续萎缩,在银行IT赛道竞争力弱于同行。恒生电子、宇信科技、长亮科技等对手营收规模稳定增长,行业竞争持续加剧。

七、总结

公司连续四年净利润亏损,2025年主营亏损进一步扩大。

核心短彩信业务持续走弱,金融软件主业订单大幅缩水;海外电商业务独木难支。叠加管理费用刚性上涨、人员薪酬抬升,短期盈利很难扭转。

仅经营现金流改善、券商投资亏损收窄形成少量支撑。当前估值为负,缺乏盈利支撑,基本面压力较大。

以上信息仅供参考,不构成投资建议。