光刻胶龙头爆发! ArF营收暴涨800%,扣非净利润大增30%,国产替代提速

2026年6月23日

彤程新材作为国内半导体光刻胶核心龙头,交出超预期成绩单。高端ArF光刻胶迎来业绩爆发,营收同比狂飙800%,叠加稳健主业现金流支撑,芯片材料国产替代迎来核心增量。

一、核心业绩数据

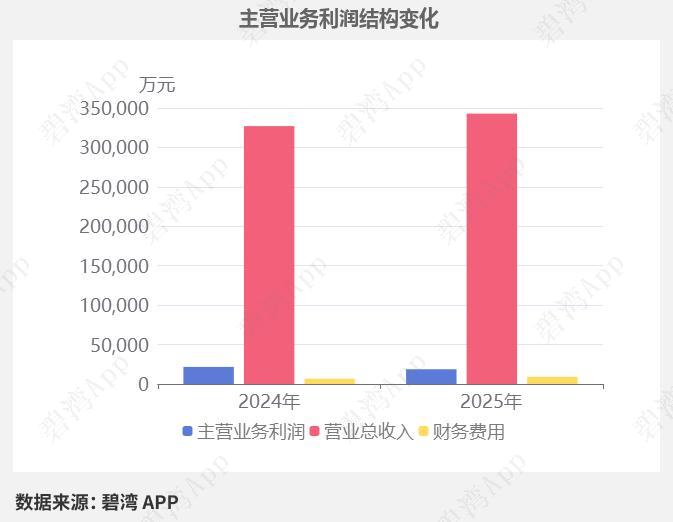

1. 2025全年:总营收34.29亿元,同比+4.85%;扣非净利润5.39亿元,同比大增29.58%。

2. 2026年一季度:营收10.49亿元,同比+22.51%;归母净利润1.82亿元,同比增长13.83%,增长势头延续。

3. 分红优厚:年度分红每10股派5元,股东回报率持续保持高位。

二、双业务架构:传统业务稳现金流,电子材料高增长

1、橡胶助剂(现金奶牛)

公司是全球轮胎特种酚醛树脂龙头,国内市占率75%,全球市占率15%。

全年营收23.20亿元,占总收入近七成。客户覆盖米其林、普利司通、固特异等全球前二十轮胎大厂,客户认证周期长达一年,粘性极强。板块毛利率稳定在25%以上,为光刻胶高额研发持续输血。

2、电子化学品(第二增长曲线)

全年营收9.86亿元,同比大涨32.4%,占比接近三成。

- 半导体光刻胶:控股科华微电子,KrF光刻胶国内市占率高达40%,稳居行业第一;ArF光刻胶完成头部晶圆厂验证,营收暴涨800%,进入批量供货阶段,产品覆盖90nm至14nm芯片产线。

- 面板光刻胶:北旭电子国内市占率30%,在京东方供应链占比超60%,覆盖LTPS、OLED全品类面板产线。

- 配套材料:高纯EBR溶剂、CMP抛光垫同步实现国产突破。

三、客户壁垒稳固,深度绑定国内晶圆大厂

半导体核心客户:中芯国际、华虹半导体、长江存储、长鑫存储,已签订多年大额长单。

面板核心客户:京东方、TCL华星、天马微电子。

公司全年研发投入2.33亿元,累计授权专利484项,近三成光刻胶研发项目进入量产阶段。

四、行业逻辑:AI芯片拉动高端光刻胶紧缺

光刻胶是芯片制造核心底片,占晶圆耗材成本12%。

AI芯片光刻胶消耗量是普通芯片的3-5倍,ArF高端光刻胶价值量远超KrF,当前海外厂商供给紧张,国内晶圆厂加速导入国产材料。

公司ArF产品放量,精准卡位12英寸晶圆扩产+算力芯片建厂红利。

五、产业链受益标的

彤程新材

国内唯一实现G线、KrF、ArF全品类量产的光刻胶企业,ArF业务爆发式增长,传统业务提供稳定现金流。

容百科技

配套光刻胶上游电子化学品,受益晶圆制造耗材国产化。

江化微

湿电子化学品龙头,为晶圆光刻工序提供高纯试剂。

安集科技

抛光材料龙头,和光刻胶配套进入8/12英寸产线。

以上信息仅供参考,不构成投资建议。