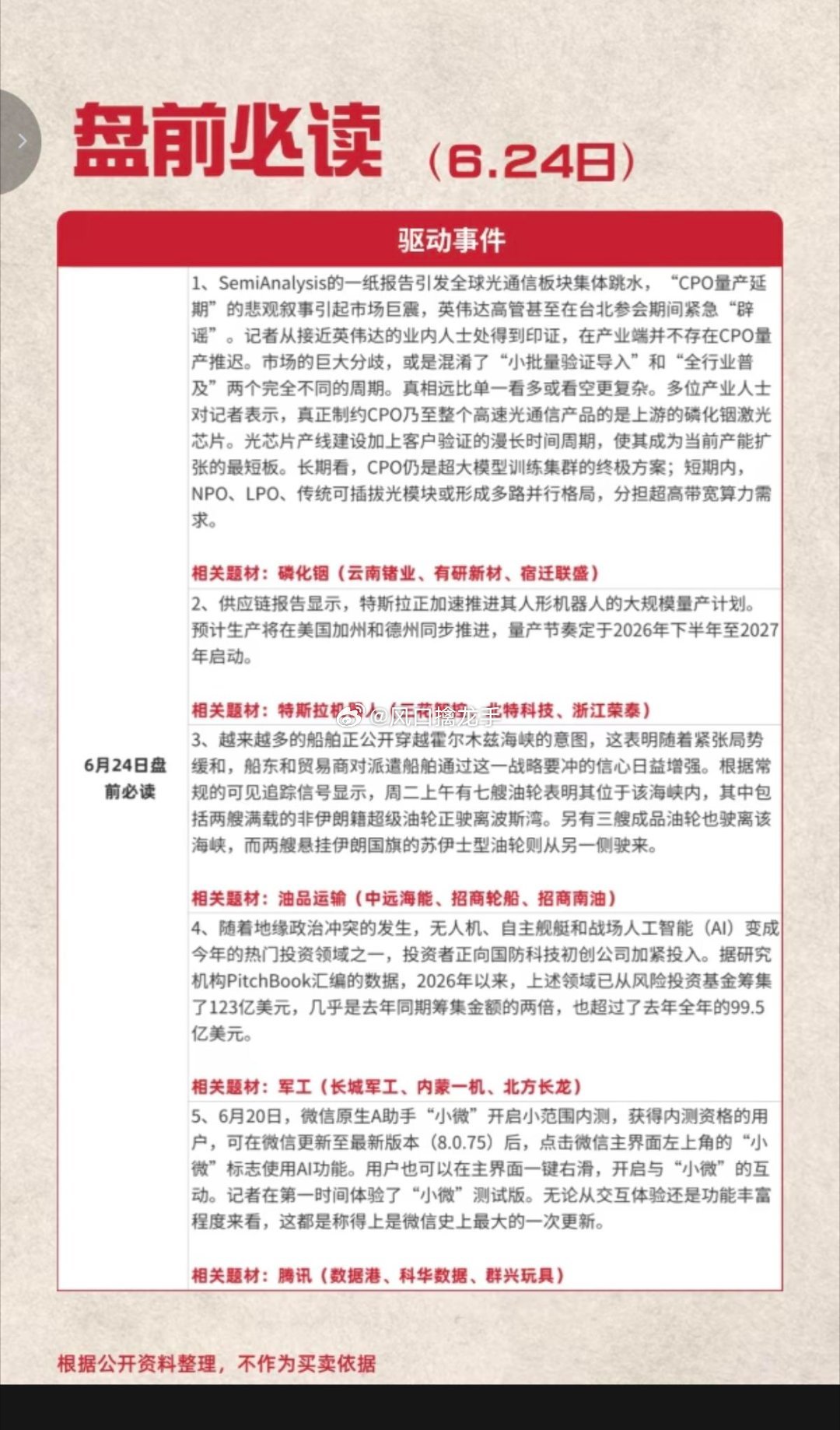

6.24周三盘前五大主线财经热点全梳理一、磷化铟(AI算力上游核心材料,今日高景气主线)核心催化1. 供需缺口持续拉大:1.6T光模块、CPO大规模落地,单设备磷化铟衬底消耗量提升2.7-3倍;2026全球需求260-300万片,有效产能仅75万片,缺口超70%,现货价格两年涨幅250%,涨价周期延续2-3年。2. 海外巨头重金锁产能:英伟达砸20亿美元扩建磷化铟晶圆厂、签署长期独家采购;英特尔全产业链布局磷化铟配套自家算力平台;日本JX四年投1500亿日元扩产衬底,全球抢料格局固化。3. 国内政策+国产替代双驱动:民用光通磷化铟出口审批提速,积压订单集中交付;国内6英寸衬底扩产潮开启,央企+民企同步放量,华为哈勃深度布局上游标的。核心细分方向- 6英寸衬底龙头:云南锗业(国内市占80%)、中铝乾星(央企6英寸中试线年底落地)- 磷化铟外延/光芯片:三安光电、源杰科技风险提示:短期板块涨幅较大,资金高位兑现压力二、特斯拉Optimus人形机器人(量产落地实锤,机器人赛道核心催化) 核心催化(6.23晚间产业链重磅消息)1. 量产时间完全落地:第三代Optimus Gen3锁定2026年Q4产能爬坡,7-8月小批量试产,2027年全面量产;加州、德州双工厂改造专用产线,甚至调整Model S/X产能倾斜机器人业务。2. 供应链供货实锤:台企盟立自动化批量交付谐波减速器、一体化关节模组(单台机器人需16套,核心卡脖子部件);与A股科达利合资海外建厂扩产;亚洲光学供应机器人视觉镜头模组。3. 产业逻辑升级:马斯克定义特斯拉为AI机器人公司,长期规划年产百万台,复用FSD自动驾驶神经网络;国内减速器、伺服电机、丝杠厂商迎来全球配套机遇。核心细分方向- 谐波减速器:科达利、绿的谐波、双环传动- 伺服电机/丝杠、机器视觉光学零部件标的风险提示:量产进度不及预期、自研部件挤压外部供应商份额三、油品运输(油运景气拐点,中东地缘缓和+旺季补库双逻辑)核心催化1. 霍尔木兹海峡通航预期升温:美伊谈判缓和,前期封锁积压原油集中释放,全球7.05亿桶库存缺口进入补库周期,高盛测算补库周期VLCC运价有望重回25-35万美元/日。2. 夏季成品油旺季支撑:欧美出行需求抬升,成品油轮运价弹性更强;油轮新增运力增速放缓,行业集中度提升,运价波动上行空间打开。3. 机构一致看多:中信、东方证券同步提示油运估值拐点,二季度龙头业绩有望创历史新高;若伊朗制裁解除,18%闲置合规VLCC运力回归,进一步收紧供给。核心细分方向- 超大型油轮VLCC龙头、成品油运输企业风险提示:中东谈判再度反复、原油需求不及预期拖累运价四、国防军工(内外多重利好,下半年交付大年)核心催化1. 外部政策壁垒升级:6.22财政部将46家美国军工企业剔除国内采购清单,商务部管制10家涉军实体;国内军工出海提速,巴黎防务展输出无人机整套产线,军贸订单增量明确。2. 基本面强支撑:十五五开局+建军百年目标冲刺,2026-2027为订单集中交付期;国防预算稳定7%增速,增量资金倾斜无人机、军工电子、高超音速、商业航天。3. 资产整合催化不断:央企硬性要求资产证券化率提升至50%,数千亿院所资产待注入;军工技术外溢AI算力、低空经济,打开第二增长曲线。核心细分主线- 高景气:军用无人机、军工信息化电子、航空发动机、商业航天卫星- 事件催化:军工央企资产重组、军贸出口标的风险提示:装备采购审批节奏放缓、板块短期轮动分化五、腾讯(0700.HK,AI落地+大额回购,估值底部博弈)核心利好(6.23盘后最新消息)1. 持续大额回购托底股价:6月23日耗资5.01亿港元回购120万股,六月常态化回购,释放公司认可底部估值信号。2. 全线AI产品集中内测:企业微信推出「大圆」AI智能体、QQ邮箱上线Agently Mail自动处理邮件;微信「小微」AI助手打通公众号、视频号,C端AI场景全面落地。3. 基本面稳健:Q1游戏流水创新高,国内+海外游戏双增长;广告业务维持双位数增速,高盛给出买入评级,当前PE仅12倍,估值处于五年低位。核心压制风险市场担忧AI投入回报周期长、大模型进度落后同行;当日恒生科技大跌拖累股价,年内累计跌幅近30%,短期情绪偏弱。盘前综合操作提示1. 成长主线:磷化铟、特斯拉机器人,偏向AI硬件赛道,适合短线博弈;2. 周期主线:油品运输,中长线景气逻辑,适合低吸布局;3. 稳健主线:军工(业绩确定性)、腾讯(底部估值修复博弈);4. 风险提醒:科技板块昨日集体回调,今日注意高位题材资金分歧,控制仓位。风险提示:以上内容仅为行业资讯梳理,不构成任何投资建议,股市有风险,投资需谨慎。