新闻联播点名了!从"珠宝降价"到"芯片降温"!(一文看懂培育钻石全产业链机会)

1.培育钻石是什么,它为什么重要?

1.1 先说清楚:培育钻石 ≠ 假钻石培育钻石不是"仿钻",不是莫桑石,不是锆石。它和天然钻石在化学成分、晶体结构、物理性质上完全一样,都是纯碳。唯一的区别是——一个在地下埋了三亿年,一个在工厂里长了几周。用大白话说:天然钻石是"地里长出来的",培育钻石是"车间里长出来的",东西一模一样,价格便宜80%以上。

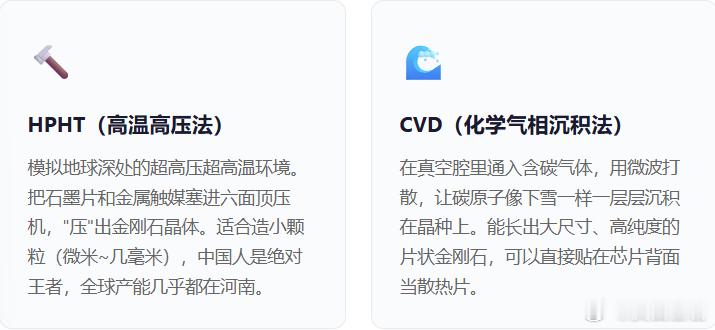

1.2 两种"造钻石"的方法关键认知:HPHT负责造"种子"和珠宝用的小颗粒,CVD负责造半导体需要的"大块纯净金刚石片"。两个技术不是竞争关系,是上下游关系——HPHT出晶种,CVD在晶种上"长"出大尺寸材料。

1.3 它为什么突然变得这么重要?过去大家听到"培育钻石",第一反应是——"珠宝又降价了"。这个认知已经过时了。真正让产业发生质变的,是AI算力带来的散热革命。单颗GPU功耗从几百瓦飙升到上千瓦,传统的铜、硅脂散热已经逼近物理极限。金刚石的导热率是铜的5倍以上(热导率2000+ W/m·K),是自然界已知最好的散热材料。

芯片每升级一代,散热就更严峻一步。当英伟达和英特尔都开始在散热方案里把金刚石从"可选"变成"必选"的时候——整个培育钻石产业的定价逻辑就彻底变了。一句话总结:培育钻石上一个故事叫"珠宝降价",下一个故事叫"芯片降温"。从首饰到半导体散热,这是整个产业最大的预期差。

2.最近发生了什么?——催化事件密集轰炸三件事,指向同一个方向。不只是"巧合",是产业逻辑的加速兑现。

2.1 事件时间线2026年1月 · CES英伟达CES 2026官宣 —— Vera Rubin架构确认采用金刚石散热老黄在拉斯维加斯放了一个大招:下一代Vera Rubin旗舰GPU,全面采用"金刚石-铜复合热界面+45°C温水直冷"方案。这是全球算力龙头的官方定调——金刚石不再只是一个"选项",而是一个"标配"。

2026年1月25日黄仁勋来华,直接对话黄河旋风参控公司英伟达CEO黄仁勋在北京与超赢钻石科技(黄河旋风参控)创始人会谈,聚焦钻石-铜复合散热、第四代半导体钻石晶圆,为H200 GPU、Vera Rubin新架构寻找散热材料供应。2026年2月23日Akash Systems首批"H200+金刚石冷却"服务器正式交付Akash Systems宣布已向印度主权云服务商NxtGen AI交付全球首批搭载Diamond Cooling技术的英伟达H200服务器,进度远超市场预期。金刚石散热不是实验室概念,已经是在跑的商业产品了。

2026年3月 · GTC大会英伟达GTC再次强调:Rubin架构散热标配金刚石继CES之后,英伟达在GTC上进一步明确:下一代Vera Rubin GPU全面采用"金刚石铜复合散热+45°C温水直液冷"作为标配方案。材料级创新方向彻底锁定。

2026年5月10日黄河旋风"金刚石-碳化硅复合材料"重大突破河南省政府官网发布:黄河旋风自主研发的金刚石-碳化硅复合材料核心指标达国际先进水平,热导率突破700W/(m·K),热膨胀系数与芯片硅衬底高度匹配,精准解决高算力芯片散热与热匹配的核心痛点。2026年6月 · 英特尔英特尔CEO陈立武公开押注人造金刚石晶圆英特尔CEO陈立武宣布全面重构技术路线,将人工合成金刚石散热晶圆列为四大核心方向之一(另外三个是EMIB先进封装、玻璃基板、第三代半导体)。

他已投资一家人造金刚石晶圆公司,明确表示看好金刚石在芯片封装中的应用潜力。2026年6月 · MITMIT研究给氮化镓芯片嵌入超薄金刚石,性能刷新纪录麻省理工学院研究团队在氮化镓芯片上嵌入一层超薄单晶金刚石,突破了高功率无线芯片散热瓶颈,制备出性能创纪录的无线功率放大器。消息传出后,A股培育钻石板块多股大涨。

2026年6月20日🔥 新闻联播专题报道 —— 金刚石散热片走向生产线6月20日,新闻联播19:15:25位置,专题报道科技产业创新融合发展典型案例:河南许昌一家企业的金刚石散热片已走向生产线——"薄薄一片就能解决高端算力芯片的散热难题"。央视的定调,意味着这不只是一桩公司新闻,而是国家层面认可的新材料战略方向。

2.2 政策催化:出口管制 + 国家战略定调逻辑线很清楚:新闻联播报道的不是珠宝,是芯片散热的新材料底座。英伟达、英特尔、MIT研究、国内材料突破——中、美、日三方同时往同一个方向用力,这不是巧合,是产业链的必然走向。

3.市场有多大?—— 两个赛道,两个天花板

3.1 珠宝消费:基本盘够大,但增速趋稳中国市场渗透率从2021年的3%提升到2025年的13.8%,1克拉VVS级培育钻戒起步价约3000元,性价比碾压天然钻石。美国市场培育钻石占比已超过天然钻石。但珠宝端的增速天花板是可见的——它不是爆发式增长赛道,而是稳步渗透的消费替代。

3.2 半导体散热:真正的增量天花板这才是整个产业最大的"第二曲线"。

3.3 核心判断:2026年 = 金刚石散热元年研究机构明确提出:2026年有望成为金刚石材料规模化应用元年。

英特尔、英伟达的量产方案一旦铺开,金刚石散热材料的需求将呈指数级爆发。这不是线性增长的故事,是"从0到1"的范式转移。投研核心命题:金刚石的工业属性正在被AI算力重新定价。

HPHT压机产能已经过剩,CVD金刚石散热才是下一个真正稀缺的赛道。产业链拆成五层,瓶颈不在压机,在CVD设备和精密加工。4.A股的"钻石军团"——五层产业链,逐层拆解产业链从上到下其实就五层,但不是每层都值得下注。①HPHT压机 毛坯钻石②CVD金刚石⭐芯片散热③精密加工⭐核心壁垒④切磨加工首饰钻石⑤品牌证书终端话语权

4.1 第一层:HPHT压机 —— 毛坯钻石的源头高温高压法造出金刚石晶体,这是整个产业链的"种子车间"。全球HPHT产能几乎全集中在河南。但现实很残酷——产能严重过剩。前几年钻石价高,企业拼命扩产,产能释放后毛坯价跳水,大批中小厂亏现金停产。行业在出清,能扛过去的只有低成本电力和靠近原料供应链的企业。HPHT看似过剩,但它为CVD提供了廉价晶种。没有HPHT出的小晶种,CVD就长不出大尺寸金刚石。压机本身不稀缺,稀缺的是晶种质量与一致性。

4.2 第二层:CVD金刚石 —— 芯片散热的新战场⭐这是整个产业链中最核心、最稀缺的一层。HPHT适合造小颗粒,CVD能长出大尺寸、高纯度的片状金刚石,可以直接贴在芯片背面当散热片。半导体散热、光学窗口、量子传感,全用这一种。

但真相很残酷:能长出这片金刚石的设备,全球长期只有日本SEKI和美国Lambda两家能做,高端机型至今对中国限售。核心判断:芯片功耗每提升一代,散热就更严峻。金刚石导热率是铜的数倍,用CVD在芯片背面长一层金刚石薄膜,散热效率跃升一个数量级。英特尔和英伟达的散热方案里,金刚石正从"可选"变成"必选"。CVD设备国产化,是整个产业链最卡脖子的环节。

4.3 第三层:半导体级精密加工 —— 全链壁垒最高的一环 ⭐半导体散热用的金刚石片,与首饰切磨完全不同。首饰要火彩,散热片要平整度——表面粗糙度控制在纳米级,厚度均匀到微米级,边缘不能有崩裂。这个加工精度的门槛比切钻石高出几个数量级。一个微米级裂纹在高温下就会扩展,导致散热失效。这个环节被市场严重忽视——切钻石和切散热片的工艺难度不在一个数量级。

谁能做到纳米级平整度,谁就拿到半导体散热的入场券。4.4 第四层:切磨加工 —— 首饰钻的咽喉,中游掐住了上游毛坯钻从压机取出只是带棱角的晶块,要变成柜台里闪光的成品,必须切出形状、打磨出几十个切面。全球切磨产能高度集中在印度苏拉特,上百万切磨工人。毛坯产量暴增,但切磨工人不会翻倍——这就是毛坯价暴跌、成品跌幅远小于毛坯的核心原因:毛坯堆在苏拉特排队,中游掐住了上游。

谁先在中国本土建成规模化切磨产能,谁就能绕开苏拉特瓶颈,把毛坯和成品之间的价差利润留在自己口袋里。这一层的核心不是技术,是规模和组织能力。

4.5 第五层:品牌与证书 —— 终端话语权还在欧美手里培育钻石证书市场由IGI、GIA等国际机构主导,品牌端被戴比尔斯旗下Lightbox等吃掉最大份额。中国是最大毛坯生产国,却是终端品牌话语权最弱的一环。力量钻石、惠丰钻石等上游企业正向下游品牌延伸,但品牌认知需要时间。培育彩钻是绕开无色钻石同质化价格战的差异化切入口——通过掺杂氮或硼元素稳定产出艳黄、艳蓝色,成本远低于天然。4.6 其他相关标的

5.总结 —— 三个核心判断🎯定价权重构培育钻石的定价权,正从"首饰端"向"半导体散热端"迁移。市场还在用珠宝的估值框架看这些公司,半导体散热的价值还没被定价。🔑最被低估的两个方向CVD生长设备(国产化率极低,日本美国对中国限售)和纳米级精密加工(全球能做的不超过5家公司)。

这是产业链真正的瓶颈。🚀供需格局将重写英特尔和英伟达的散热方案一旦规模化采用金刚石,供需关系将从一个"过剩的珠宝材料市场"变成"紧缺的半导体材料市场"。