2026年以来,中国航空市场依然是全球关注焦点。客流持续恢复,国际航线网络稳步扩张,三大航终于在财务端看到了更明确的改善信号。但在复苏的表象之下,新的变量正在叠加——油价走高、中东局势扰动、新飞机交付窗口紧张,再加上机队老化问题,让这一轮增长周期变得比预期更复杂。

对航空金融来说,眼下的核心问题已经不再是“中国市场能多快恢复”,而是“各家航司能不能在下一轮机队更新周期里,管好钱、守住利润”。

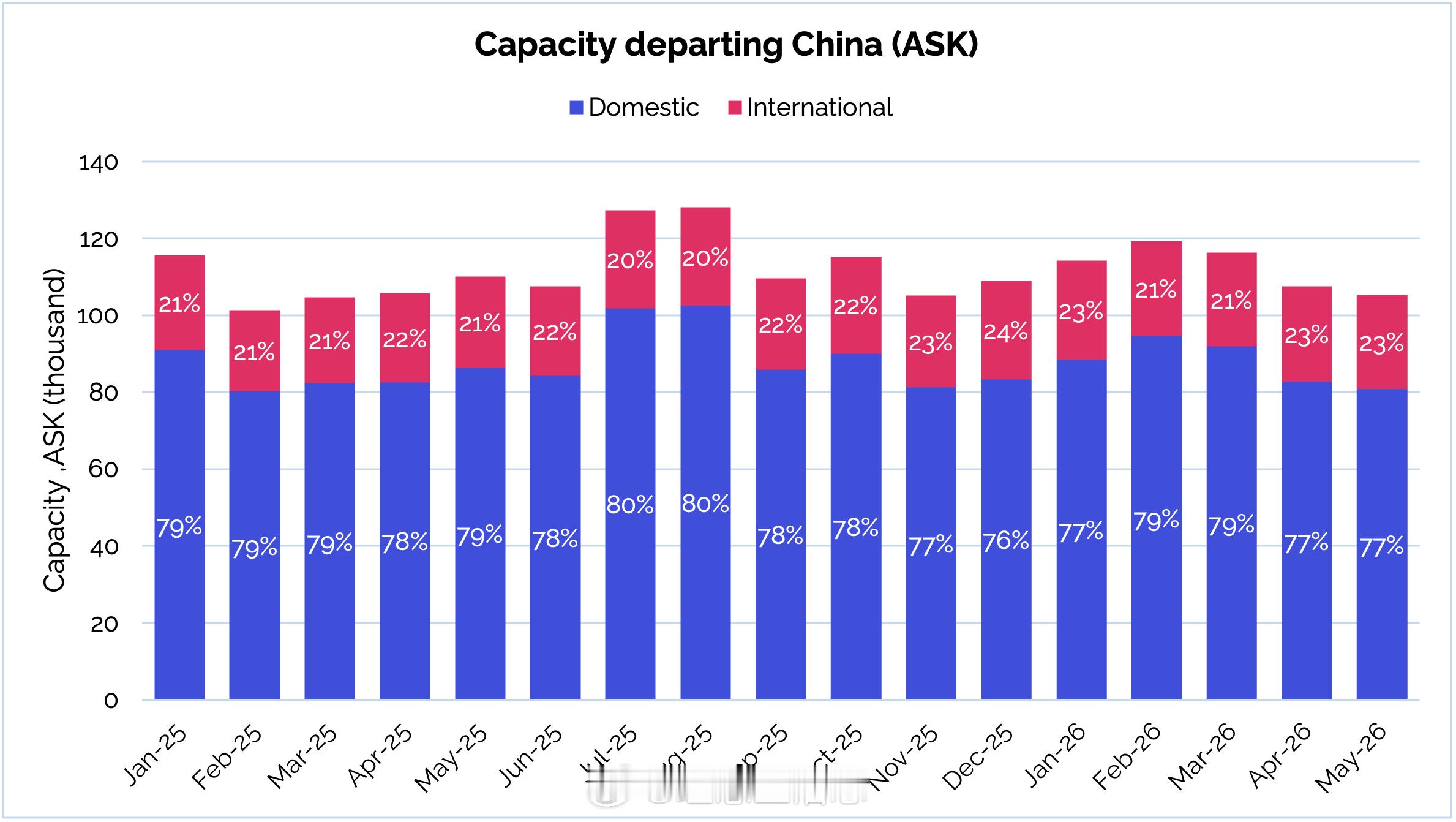

运力:一季度冲高之后,主动收缩的信号已出现今年前三个月,运力增长势头强劲。总可用座公里同比增长8.8%,其中国内8.5%、国际9.7%。但进入4、5月,数据出现明显变化——总ASK同比下降1.4%,主要受到国内运力收缩3.2%的影响,国际运力仍保持5.1%的正增长。

国内主要航司的节奏也基本一致:一季度ASK同比增长8.9%,4到5月转为下降2.1%。这组数字背后,是航空公司面对高油价和地缘不确定性,主动在做选择性收缩。国际航线仍是相对亮点,尤其在中欧市场上,中国航司因可继续使用俄罗斯空域,在航程、油耗和飞机利用率上仍保持对欧洲竞争对手的明显优势。

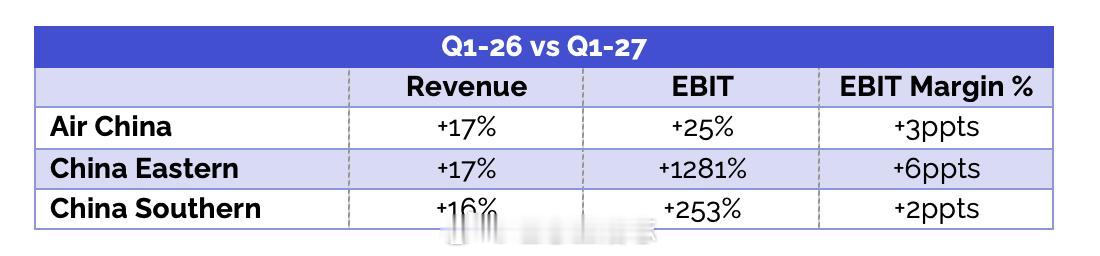

业绩:利润回来了,但根基还不够稳一季度,三大航均实现盈利,这是复苏以来比较明确的拐点信号。

具体来看:国航营收64亿美元,净利润2.48亿美元,同比增长分别达17%和25%;南航以69亿美元营收居三大航之首,净利润3.11亿美元,同比增长16%和253%;东航营收54亿美元,净利润约2.49亿美元,营收和利润同比分别增长17%和1281%。

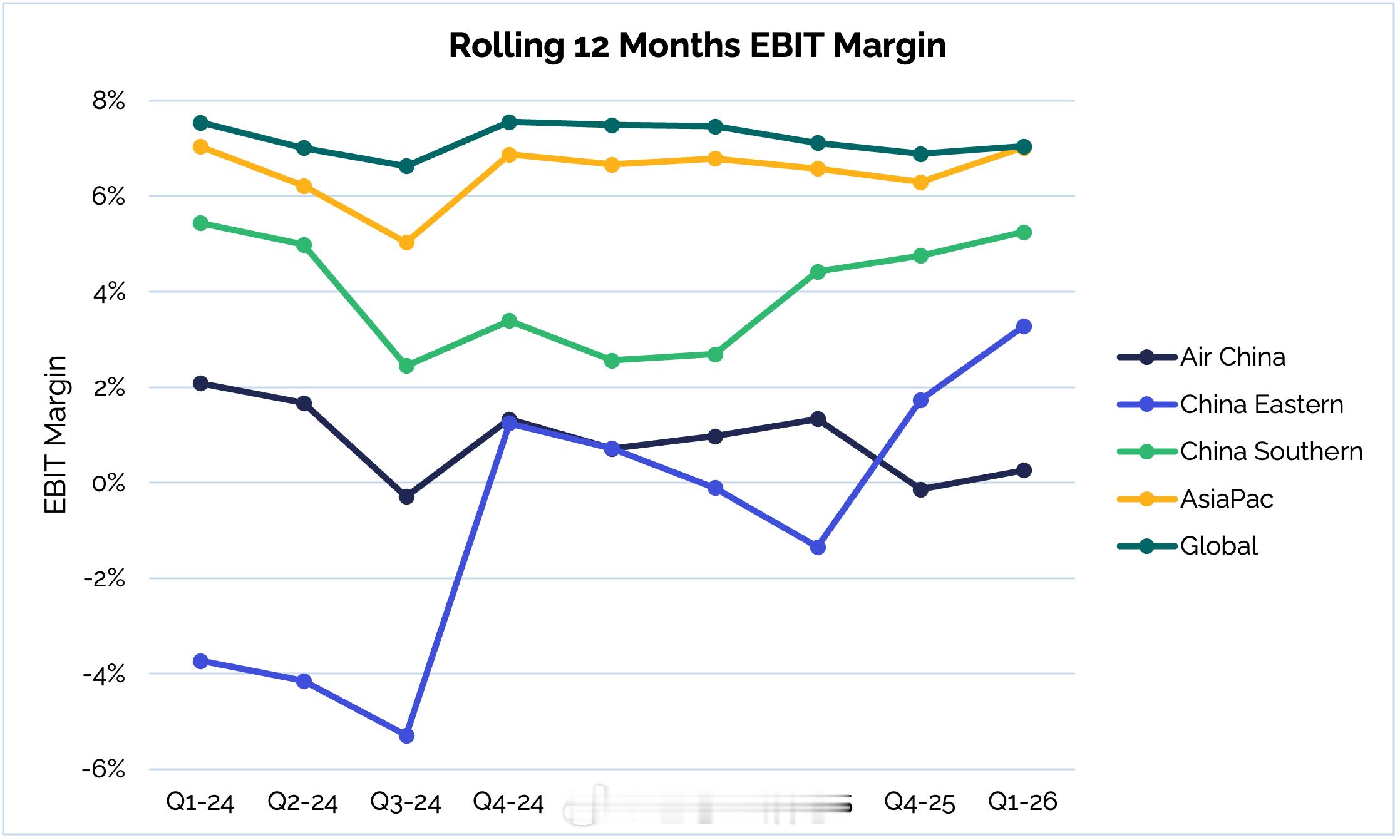

利润数字确实好看,但细看利润率,恢复的基础还比较脆弱。这次改善更多来自规模效应、成本管控和利用率提升,还不是定价能力的根本性改变。国内市场竞争依然激烈,收益水平压力犹在,最大的不确定性还是油价。

IBA做过一个压力测试:如果油价持续走高,中国航空业EBIT利润率可能在三个月内从冲突前预测的5.5%降至2.9%,六个月后进一步掉到0.3%。

从滚动12个月的数据看,三大航的复苏节奏也不一样:南航表现最稳,利润率已改善至5.3%,逐步接近亚太和全球同业基准;东航经历前两年的低谷后大幅回升至3.3%;国航仍只有0.3%,盈利修复还在初期。

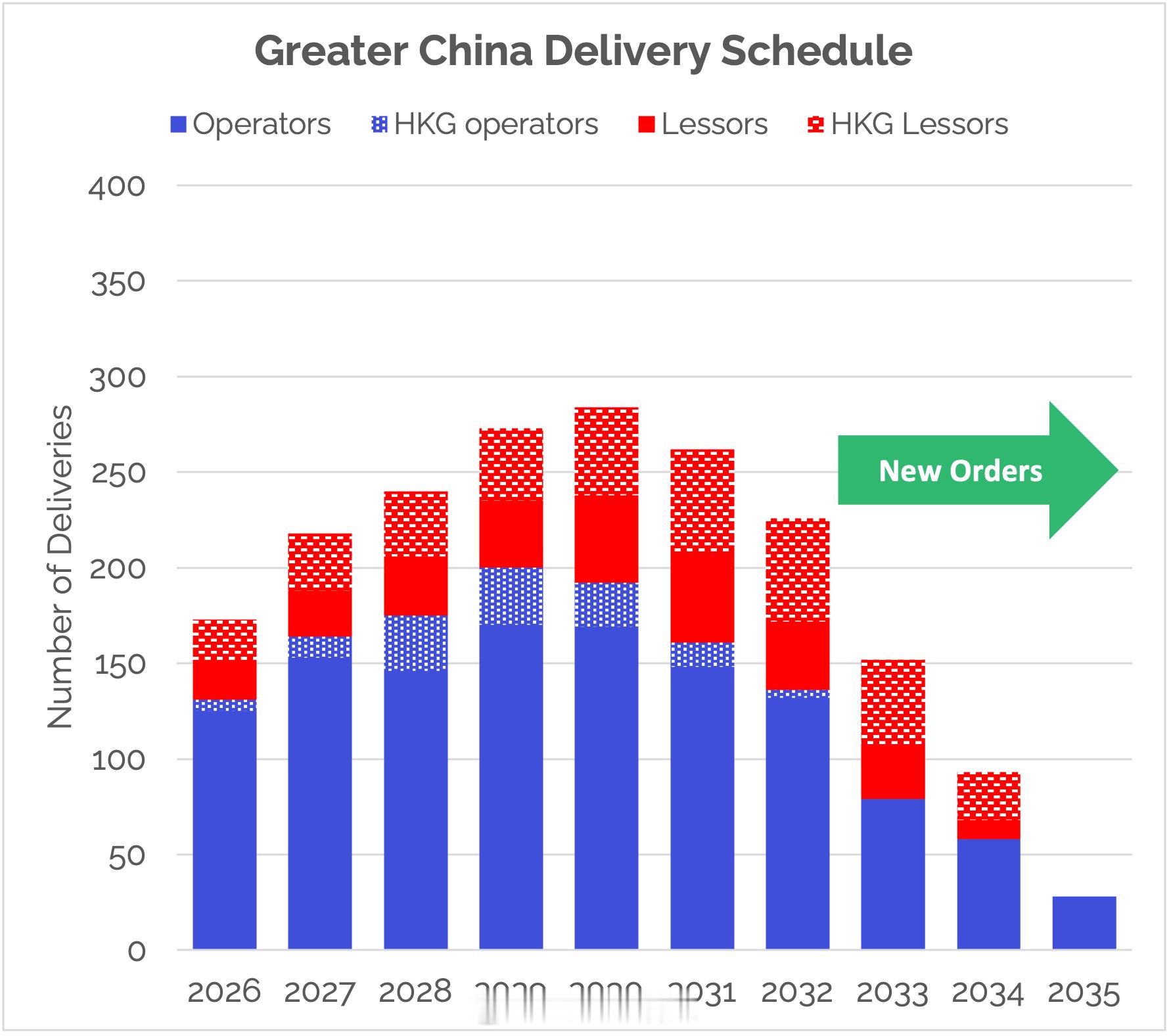

机队与订单:需求很旺,交付跟不上机队老化问题在加速积累,而新飞机到港量远不够补缺口。IBA估算,如果不靠租赁引入更多二手机,中国窄体机市场可能存在约1000架的潜在缺口。

当前订单结构上,中国商飞以948架订单领先,空客705架,波音203架(不含近期披露的200架新采购承诺)。波音这笔新协议值得注意,标志着中国市场在经历数年停滞后的重要破冰,尽管具体机型和交付时间还没公布。

短期的核心矛盾没变:中国的飞机需求速度,远快于OEM的交付速度。空客仍处于更有利位置——2025年向中国大陆交付105架,预计2026年76架。波音在低基数上缓慢恢复,2024年50架、2025年53架、2026年预计32架。中国商飞订单储备最大,但产能爬坡、可靠性验证、发动机供应和适航认可,都会影响订单变成实际运力的节奏。

供给缺口预计会推动2026到2027年租约续签需求上升,高峰期可能在2030年前后,售后回租活动也会增多,帮助航司平衡新机交付带来的资金压力。租赁在中国市场已占据核心位置,客运机队租赁占比从47%升至66%,且所有权持续向国内租赁商倾斜。定价方面开始出现分化:窄体机租金因航司对成本更敏感已有走弱迹象,宽体机受供应限制和更新需求支撑,租金仍相对坚挺。

怎么看下一步在这波油价冲击和中东局势扰动到来之前,中国航空业的复苏势头其实挺清晰——运力扩张、全面扭亏、利润率逐步修复。这些进展不应该被低估。

但眼下的环境确实变得更复杂了。这还不是需求崩溃,更像是一个“容错空间变小”的阶段——航司在弱航线、高成本、低收益的组合下,能调整的余地更有限。

长期增长逻辑没变,但下一个阶段更需要的是经营纪律。航司需要飞机,但交付渠道受限;国际业务是增长点,但燃油成本和航线不确定性也在同步上升;机队要更新,资产负债表也要稳住——这需要资本投入、租约延期、售后回租多种手段的组合使用。

中国的航空市场长期吸引力依然在全球前列,但正在进入一个更有挑战性的周期。下一轮竞争中,能拿到飞机、管住成本、把运力转化为实实在在的盈利客流——而不是纯粹追求规模——的玩家,会更从容一些。