先进封装核心填料龙头联瑞新材:手握关键粉体材料,深度绑定AI算力产业链

核心行业逻辑

先进封装(Chiplet、2.5D/3D、HBM)、高端AI服务器高速覆铜板产业链上游五大材料板块中,球形硅微粉、球形氧化铝等功能性粉体属于刚需核心填料,是环氧塑封料、高频高速板材不可替代基础原料,行业壁垒高、国产替代空间广阔。

行业需求持续爆发

1. AI服务器板材升级

传统M4/M5板材无法适配高速算力传输,行业全面切换M8、M9,头部企业研发M10超高速基板。高端板材对球形硅微粉纯度、球形度、低损耗标准大幅提升,粉体单价与用量同步上涨。

2. 先进封装打开增量

HBM、超细间距异构封装需要亚微米高纯球形粉体,低杂质、高流动性指标严苛,海外材料供给紧缺,国内封测厂商加速导入国产填料。

联瑞新材核心竞争优势

1. 独家完整工艺壁垒

全球少数同时掌握火焰熔融法、高温氧化法、液相制备法三大球形粉体核心制备工艺企业,突破高端封装、超高速基板材料技术瓶颈。

产品性能超越日系厂商:球形硅微粉球化率98.9%、球形度0.987;磁性异物管控大幅优于进口产品,适配高端芯片封装。

2. 产品完成进口替代验证

球形硅微粉通过华海诚科等头部塑封料企业认证,DQ1150型号可直接替代进口,满足高性能先进封装环氧塑封料需求。

3. 盈利能力行业领先

近五年综合毛利率稳定40%左右;核心球形无机粉体业务毛利率高达52%;2016年起净利率连续十年稳定20%以上,抗周期能力突出。

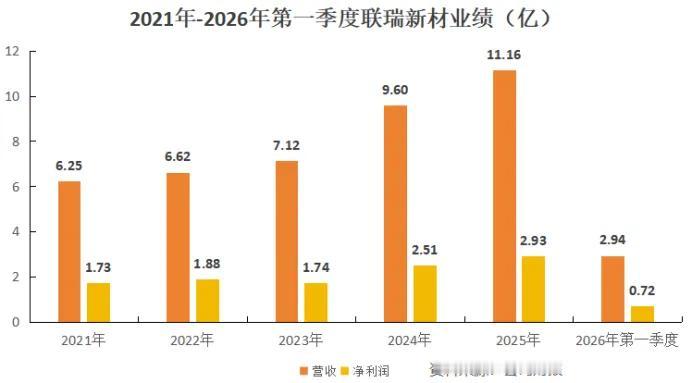

2026年一季度营收同比+23%,净利润同比+13%,业绩稳步增长。

产业深度绑定生益科技,需求确定性拉满

生益科技为全球第二、国内第一覆铜板厂商,持有联瑞新材23.26%股份,第二大股东,同时是核心大客户。

2026年6月上调全年关联销售额度,新增粉料销售额度1.4亿元,关联交易总额上调至3.1亿元,直接印证高端粉体订单持续放量。

6.95亿可转债扩产,匹配下游增量需求

2026年初发行可转债募资6.95亿元,两大产能项目同步落地:

1. 高速基板球形粉体项目(投入2.55亿):新增3600吨超纯球形二氧化硅产能,专供M7及以上高端AI服务器基板;

2. 高导热球形氧化铝项目(投入2.4亿):新增16000吨球形氧化铝产能,覆盖算力、新能源车、消费电子散热填充需求;

一季度在建工程1.12亿元,同比增幅约200%,扩产建设加速推进。

长期成长逻辑总结

球形粉体属于先进封装、高速PCB隐形刚需耗材,AI算力扩张带来量价齐升;公司技术对标并超越海外竞品,实现进口替代;依托生益科技稳定下游渠道叠加大额扩产落地,中长期业绩增长具备强支撑。

以上信息仅供参考,不构成投资建议。