PCB赛道全面爆发!下游高景气传导上游设备端,行业迎来量价齐升黄金窗口

一、行业核心逻辑

PCB作为电子产品核心基材,广泛应用AI服务器、算力基建、汽车电子、航空航天、通信等热门赛道。2024年起AI产业爆发带动下游需求回暖,全球PCB市场走出低谷持续扩容,直接向上游PCB专用设备行业传导红利,国内设备企业迎来需求放量、产品提价双重利好。

1、市场规模持续走高

2025年全球PCB市场规模852亿美元,预计2029年可达1182亿美元,四年复合增速8.54%;对应全球PCB专用设备2029年规模有望至107.65亿美元,复合增速6.67%。

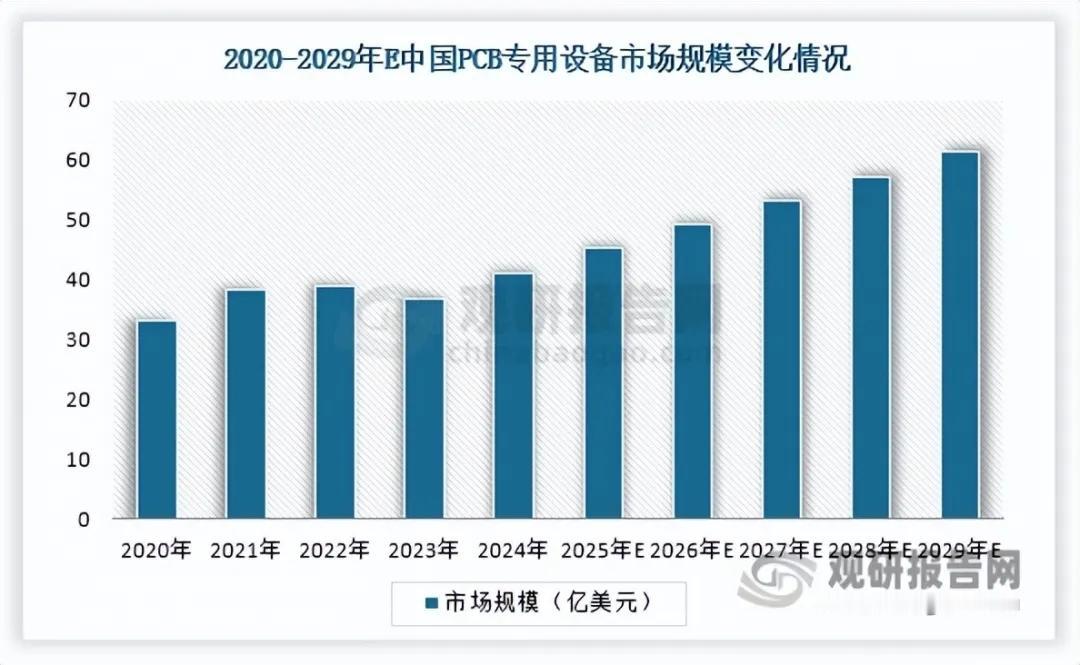

2、国内占据主导地位

我国是全球最大PCB专用设备市场,2024年国内市场规模41.11亿元,全球占比58.02%,2029年规模目标61.39亿元,长期全球占比超55%,钻孔设备为细分规模最大品类。

3、行业格局分散,龙头优势凸显

全球及国内PCB设备行业CR5分别仅为20.9%、23.9%,行业集中度偏低,大族数控为国内外双龙头,国内市占率10.1%,技术、专利、客户、研发团队四大壁垒稳固。

二、龙头企业硬核竞争优势:大族数控

1、专利储备充足:截止2025年末发明专利、实用新型、软著等各类知识产权总量超2000项,技术壁垒深厚。

2、全产业链产品布局:覆盖钻孔、曝光、压合、检测全工序,适配多层板、HDI、IC封装基板、柔性板全品类高端PCB生产需求。

3、顶级客户资源:覆盖全球PCB百强企业80%、国内PCB百强全部企业,合作客户包含深南电路、沪电股份、鹏鼎控股、胜宏科技等行业大厂。

4、高研发投入:研发人员908人,占员工总数25.43%,硕博人才93人,团队深耕行业多年,技术迭代能力强劲。

三、上市企业业绩兑现力拉满,景气度实锤

2025全年业绩

1、大族数控:营收57.73亿元,同比+72.68%;净利润8.24亿元,同比+173.68%

2、东威科技:营收10.98亿元,同比+46.45%;净利润1.21亿元,同比+74.58%

3、芯碁微装:营收14.08亿元,同比+47.61%;净利润2.90亿元,同比+80.42%

4、正业科技:营收8.69亿元,同比+22.30%;净利润0.37亿元,同比+116.46%

2026年一季度业绩延续高增

1、大族数控:营收19.55亿元,同比+103.69%;净利润3.23亿元,同比+176.53%

2、东威科技:营收3.05亿元,同比+44.47%;净利润0.44亿元,同比+160.59%

3、芯碁微装:营收5.15亿元,同比+112.4%;净利润1.08亿元,同比+108.98%

4、正业科技:营收2.25亿元,同比+37.85%;净利润0.13亿元,同比+34.63%

四、千亿级产能落地催生设备采购潮,量价齐升逻辑确立

下游PCB厂商加速布局高端产能,截至2026年6月初行业新建、扩建高端项目总投资额超330亿元,全部项目投产前均需大规模采购高端生产设备。同时AI领域要求PCB产品高频高速、高精度化,倒逼上游设备升级,高端设备附加值提升,实现涨价。

重点扩产企业项目:

1、奥士康:18.2亿元高端PCB项目,量产高多层板、HDI板

2、沪电股份:合计134亿元两大高端PCB项目,配套AI芯片、服务器用线路板

3、鹏鼎控股:110亿元高端PCB生产基地项目

4、深南电路:46亿元高速高密PCB产品项目

5、中富电路:7.4亿元AI专用PCB产线改造项目

6、生益电子:20亿元AI计算HDI生产基地

7、广合科技:东莞智造基地,主打算力PCB产品

产能集中投产周期内,设备采购订单将持续释放,龙头企业凭借高端产品能力优先拿下大额订单,行业量价齐升具备长期支撑。

五、核心受益上市公司

大族数控

行业双龙头,专利、客户、产品全面领先,近两年业绩爆发式增长,充分受益高端设备采购潮。

东威科技

PCB电镀设备核心厂商,业绩持续高增,绑定下游头部PCB厂商产能扩建需求。

芯碁微装

PCB曝光设备优质标的,一季度营收增速突破翻倍,高端设备产品竞争力突出。

正业科技

PCB检测等配套设备供应商,业绩稳步上行,分享行业整体扩容红利。

沪电股份

高端PCB制造龙头,大额扩产带动自身产业链配套需求,同时上游设备采购释放行业空间。

鹏鼎控股

百亿级PCB项目投产,为上游设备企业提供大额订单增量。

深南电路

国内PCB标杆企业,大额产能扩建持续拉动设备需求。

以上信息仅供参考,不构成投资建议。