骏亚科技豪掷15.57亿扩产高端PCB,高负债持续亏损下押注风口风险陡增

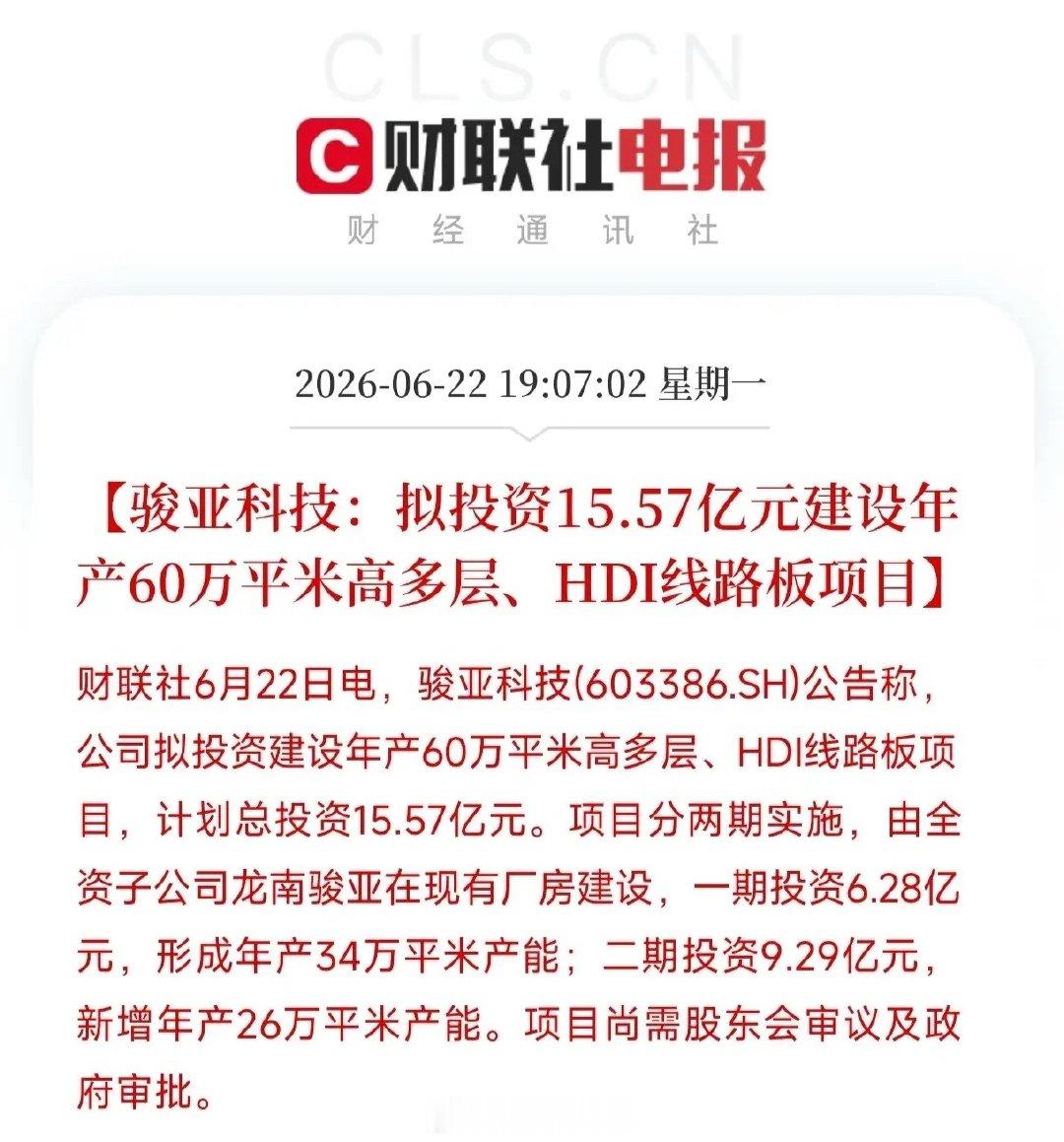

6月22日晚间,骏亚科技(603386)发布重磅投资公告,公司计划斥资15.57亿元,投建年产60万平方米高多层、HDI线路板生产项目,工程分两期落地:一期投入6.28亿元,二期追加9.29亿元。

这笔投入分量极重,对比公司2025年全年25.36亿元营收,本次投资规模直接占到去年营收六成以上,扩产手笔堪称激进。

但翻阅公司财务数据,隐忧扑面而来。2025年骏亚科技归母净利润亏损688.12万元,虽相较2024年1.54亿元大额亏损实现减亏,全年依旧未能扭亏;短期借款飙升至7.93亿元,同比暴涨91%,账面可用货币资金仅2.11亿元,现金流储备薄弱。十余亿项目资金来源尚未明确,大概率依赖新增贷款或股权融资,公告仅提示项目还需股东大会审议与政府审批,资金落地细节一片空白。

高多层、HDI线路板属于高端PCB产品,是AI服务器、网络交换机、车载电子的核心基材,行业赛道景气度毋庸置疑。年内A股已有13家PCB企业扎堆扩产,全行业扩产总投资额逼近590亿元,高端板赛道已成兵家必争之地,骏亚此番布局意在抢抓算力硬件红利、避免被行业淘汰。

可赛道火热不代表企业能分到红利,现实难题十分突出:2026年一季度公司再度亏损2045万元,持续亏损叠加高额有息负债,企业本就承压,如今再加杠杆上马十亿级项目,押注成本极高。行业数据显示,AI服务器配套HDI板年均复合增速可达29.6%,长期成长逻辑清晰,但全行业同步大规模扩产,产能将在2026下半年至2028年集中释放,届时行业极易陷入价格内卷,直接压缩企业盈利空间。同时市场也存两大核心疑问:骏亚当前技术储备、稳定客户资源能否消化新增60万平产能?持续亏损状态下能否扛住扩产带来的财务压力?

本次项目依托全资子公司龙南骏亚现有厂区实施,省去土地新建成本,是本次投资仅有的缓冲利好。

十五亿重金押注高端PCB,赌赢便能彻底扭转经营颓势,一旦行业供需反转或公司客户、资金跟不上扩张节奏,将直面巨大经营风险,持有个股的投资者务必审慎权衡其中利弊。

风险提示:本文仅基于公告与财报客观梳理逻辑,不构成任何投资建议。