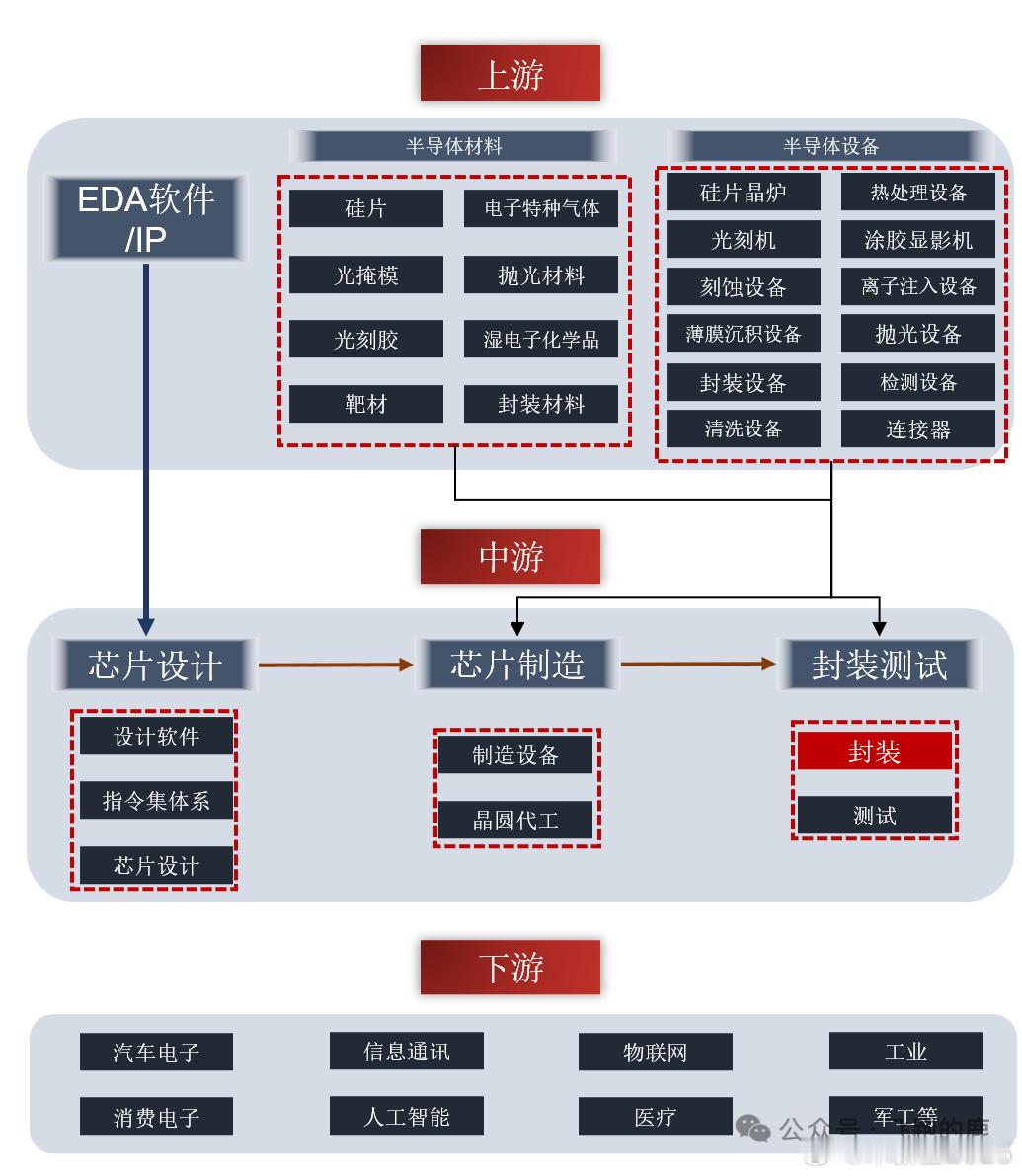

01 半导体设备--产业链定位

02 【半导体设备】行业半导体设备,其实就是制造芯片时用的各种精密机器。芯片不是凭空变出来的,它需要经过上千道工序,每一道工序都需要专门的设备来完成。

把它想成是“芯片工厂里的数控机床”,只不过精度要高得多,要加工的是纳米级(头发丝的万分之一)的电路。

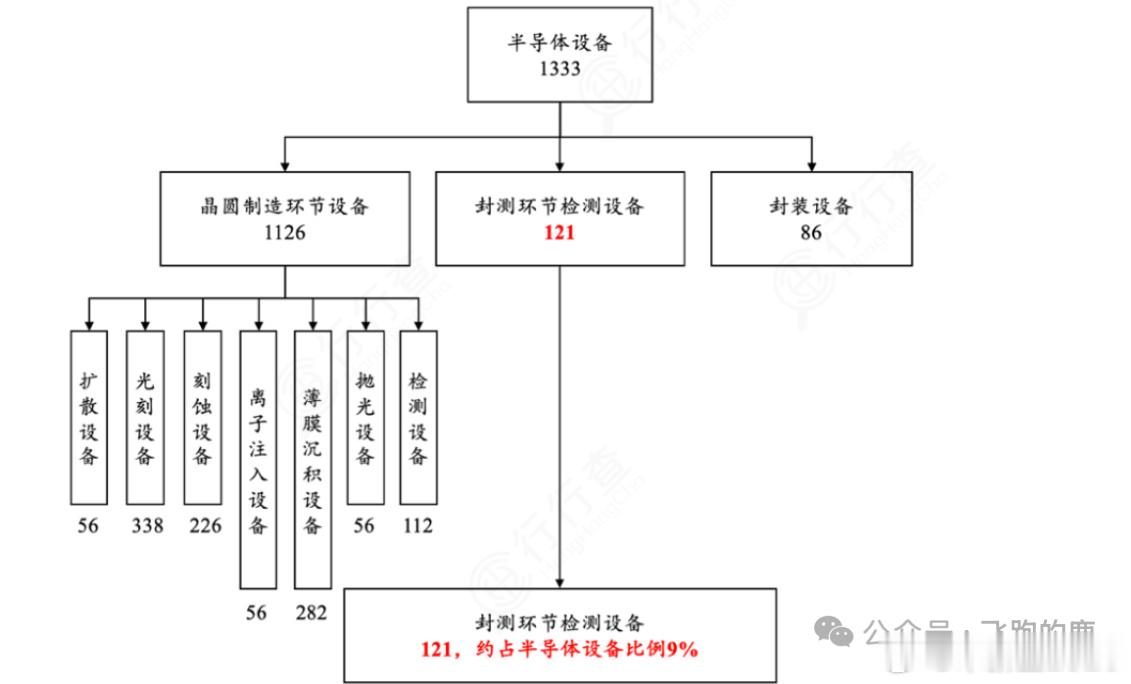

全球半导体设备市场2025年预计规模1333亿美元,大头花在前道制造,1126亿。三个环节占了大部分:光刻设备338亿排第一,薄膜沉积和刻蚀紧随其后,分别是282亿和226亿。

后道封测环节大概207亿,其中测试设备121亿,比前道的检测设备还高出9亿。晶圆制造和封测的设备价值分布并不均等,但后道测试的重要性被低估了。

就像一座工厂,前道工序是盖楼,后道测试是验房收房,少了哪道工序都交不了货。

02-1、核心逻辑与关键数据

当前半导体设备板块正处于“全球AI扩产+国内自主可控”的双重上行周期。从产业逻辑和业绩弹性来看,先进封装设备、薄膜沉积设备、刻蚀设备、量检测设备是潜力增速最大、最核心的四大领域。

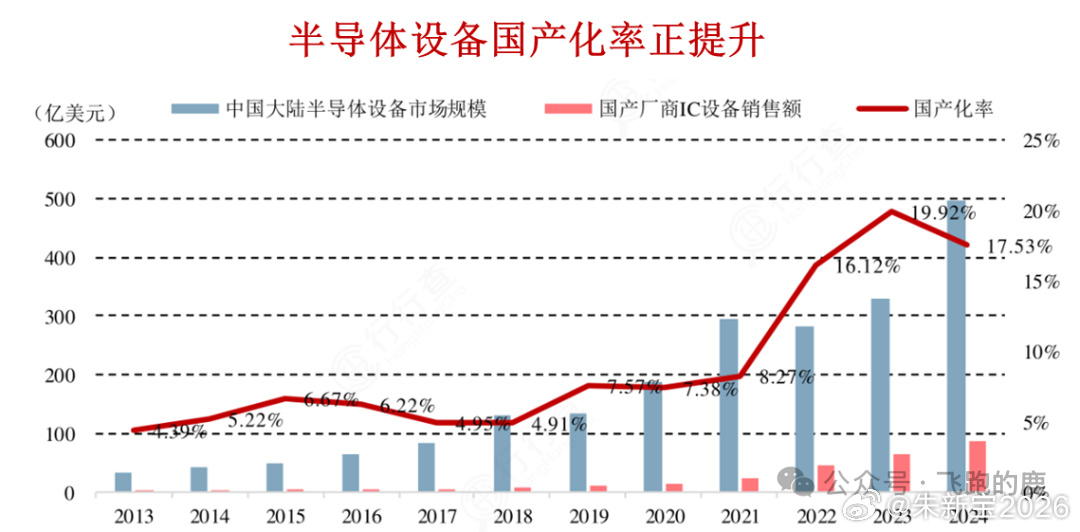

半导体设备的国产化率从2017年的13%一路攀升,到2026年进入订单的密集兑现期。国内晶圆厂扩产时优先采购国产设备,这条逻辑链清晰且确定,本土设备商的增长通道已经打开。

当同样的扩产需求下,国产替代从“备用选项”变成了“首选方案”,业绩的确定性自然随之而来。不是趋势在变,而是趋势正在加速兑现。

03 【先进封装】设备03-1、核心逻辑

随着传统摩尔定律放缓,先进封装(如CoWoS、HBM、Chiplet)成为提升算力、降低功耗的核心路径。

AI需求导致全球先进封装产能严重供不应求,国内封测龙头正加速资本开支,带动后道设备从“传统周期波动”转向“结构性高成长”。

03-2、关键数据:

2026年全球高端封装市场规模预计将达到587亿美元,同比实现近翻倍增长(+97%)。

2025年全球测试设备销售额预计大幅增长48.1%至112亿美元,封装设备预计增长19.6%至64亿美元。

当前定价隐含预期与向上弹性:当前国内主流封测厂商的市值主要反映传统业务,先进封装带来的价值增量尚未被充分定价。随着长电科技(50.8亿项目)、通富微电(超34亿项目)等头部大厂的先进封装产能加速落地,相关测试机、键合机、减薄机等国产设备商将迎来业绩与估值的双击。

03-3、核心龙头

1. 北方华创

主营业务:半导体设备平台型龙头,覆盖刻蚀、薄膜沉积、炉管、湿法清洗等,并积极布局面板级先进封装设备。

核心亮点:2025年研发投入达72.77亿元(+34.74%),完成对芯源微、成都国泰真空等企业的并购整合。2026年5月首台600mm×600mm面板级封装去胶设备(Descum)成功出厂,在大翘曲度基板低温去胶、大面积刻蚀均匀性等关键技术上实现突破。

最新进展:2026年6月发布全新12英寸气体团簇离子束(GCIB)刻蚀设备Acme Glaion130,覆盖先进逻辑、存储、封装、硅光芯片及AR/VR应用场景。

2. 芯碁微装

主营业务:以微纳直写光刻为核心技术,专注于高端直接成像设备与直写光刻设备,覆盖PCB、先进封装、IC载板等领域。

核心亮点:WLP系列直写光刻设备已助力多家先进封装头部厂商实现类CoWoS-L产品的量产导入,预计2026年下半年进入量产爬坡阶段。WLP系列在手订单金额已突破1亿元。

最新进展:2026年Q1营收5.15亿元(+112.48%),扣非归母净利润1.05亿元(+104.34%)。二期基地已投产,产能正稳步爬坡释放,2026年先进封装设备订单可见度较高。

3. 晶盛机电

主营业务:覆盖集成电路(8-12英寸大硅片全流程设备、先进封装设备)、化合物半导体、光伏装备三大领域。

核心亮点:针对先进封装推出12英寸W2W高精密键合设备,具有高对准精度、高产能等优良特性。成功开发应用于先进封装的超快紫外激光开槽设备,填补国内高端紫外激光开槽技术领域空白。

最新进展:在芯片制造和封装端,开发了8-12英寸减压外延设备、ALD等薄膜沉积设备,以及应用于先进封装的12英寸减薄抛光机。在手订单超37亿元。

04 【薄膜沉积】设备04-1、核心逻辑

逻辑芯片向GAA架构演进,以及3D NAND存储层数向300层+迈进,对薄膜的保形性、均匀性和厚度控制提出了原子级精度要求。ALD(原子层沉积)技术凭借其优异的三维共形性,成为微缩工艺中不可替代的关键环节。

04-2、关键数据:

薄膜沉积设备占晶圆制造设备总投资的比例高达23%至25%。

ALD设备是所有晶圆制造设备中增速最快的细分赛道,2020-2025年全球复合增速预计达26.3%。

当前定价隐含预期与向上弹性:市场已充分认知国内厂商在PECVD领域的市占率提升,但对ALD设备及高端薄膜设备的爆发力认知不足。

可以重点关注国内设备商在混合键合、高深宽比沟槽填充等高端薄膜设备上的验证进度与重复订单获取情况。

04-3、核心公司

1. 拓荆科技

主营业务:国内薄膜沉积设备龙头,已形成PECVD、ALD、SACVD、HDPCVD、Flowable CVD等薄膜沉积设备矩阵,并向混合键合等三维集成设备延伸。

最新进展:SEMICON China 2026上发布了两款ALD新品(VS-300T Astra-sSiN和PF-300T Altair TiN),PECVD装机量及工艺覆盖率持续提升。在手订单旺盛、新品验证顺利,有望受益于国内存储及逻辑扩产大周期。

2. 微导纳米

主营业务:以原子层沉积(ALD)技术为核心,化学气相沉积(CVD)等多种真空薄膜技术梯次发展。

核心亮点:2020年率先研制出国内首台量产型High-k原子层沉积设备,成功应用于28nm制造节点。光伏领域ALD产品连续多年国内市占率第一。

3. 中微公司

主营业务:刻蚀设备龙头,同时布局薄膜沉积设备(LPCVD、ALD、EPI外延等)、量检测设备及湿法设备。

核心亮点:LPCVD设备可用于200层以上3D NAND的多个工艺,累计出货超300个反应台,多款新型ALD薄膜设备获得重复性订单。

05 【刻蚀】设备05-1、核心逻辑:

制程微缩和3D结构纵向延伸导致刻蚀频次大幅增加。例如,从65nm演进至5nm节点,刻蚀次数从约20次飙升至160次。

特别是3D NAND的台阶刻蚀和通孔刻蚀,对高深宽比(如60:1甚至90:1以上)提出了极高挑战,直接拉升了刻蚀设备的单线价值量。

05-2、关键数据:

刻蚀设备占前道产线价值比约21%。

预计中国刻蚀设备市场规模将由2020年的259亿元大幅增长至2028年的1150亿元。当前定价隐含预期与向上弹性:国内龙头企业已在CCP刻蚀领域实现60:1超高深宽比设备的量产并成为国内标配。接下来的核心看点是下一代90:1超高深宽比介质刻蚀设备在先进制程产线的导入速度,这将进一步打开高端市场的替代空间。

05-3、核心公司

1. 中微公司

主营业务:等离子体刻蚀设备(CCP和ICP双线布局),覆盖逻辑、存储芯片制造的核心刻蚀工艺。

核心亮点:已完成90:1极高深宽比等离子刻蚀机开发,并计划进一步拓展至140:1。刻蚀设备已应用于3纳米及更先进制程。

最新进展:CCP/ICP应用覆盖率分别达到95%/99%。60:1超高深宽比介质刻蚀设备已成为国内标配设备,下一代超高深宽比介质刻蚀设备即将进入市场。

2. 北方华创

主营业务:刻蚀、薄膜沉积、炉管、湿法清洗等多款设备,刻蚀领域ICP设备优势稳固。

核心亮点:2025年集成电路设备营收同比增长超50%。在刻蚀领域与中微公司共同占据国内厂商约95%份额,北方华创在ICP领域优势稳固。

3. 捷佳伟创

主营业务:湿法清洗/刻蚀设备,子公司创微微电子主攻半导体湿法设备。

核心亮点:已获得SiC功率器件Fab厂、硅基功率器件Fab厂的整线湿法清洗设备订单,国内市占率超60%。

06 【量检测测试】设备06-1、核心逻辑:

量检测设备贯穿芯片制造全工艺流程,是提升良率的关键。该环节技术壁垒极高,目前呈现海外寡头(如科磊)高度垄断格局,是前道设备中亟待突破的“深水区”。

06-2、关键数据:

量检测设备在半导体设备投资中占比约12%-15%,对应国内中期市场规模可达600亿-750亿元。

当前国内核心量检测设备的国产化率极低,部分细分领域不足3%。

当前定价隐含预期与向上弹性:由于基数极低,该领域一旦实现从0到1的突破,将展现出极强的业绩弹性。

随着国内先进制程产线逐步通线并进入良率爬坡期,对国产检测设备的试错意愿和导入速度将显著提升。

06-3、核心公司

1. 中科飞测

主营业务:专注于检测和量测两大类集成电路专用设备的研发、生产和销售。

核心亮点:拥有九大系列设备和三大系列软件产品,七大系列设备已批量量产,在国内头部客户产线应用。量产设备已覆盖国内HBM、2.5D/3D封装领域头部客户对量检测的全部需求。

最新进展:SEMICON China 2026展出13大类、超30种检测与量测设备。无图形晶圆检测设备量产型号已覆盖1Xnm及以上工艺节点。

2. 精测电子

主营业务:半导体前道量测设备(膜厚、OCD、电子束、明场光学缺陷检测等),覆盖显示、半导体、新能源三大领域。

核心亮点:膜厚系列产品、OCD设备、电子束设备等主力产品已完成7nm先进制程的交付及验收。

3. 天准科技

主营业务:为芯片/算力基建/智能终端/机器人等提供高精度尺寸测量和缺陷检测的视觉量检测设备。

核心亮点:通过参股苏州矽行布局高端明场纳米缺陷检测设备,实现面向头部客户的验证突破。累计服务6000余家全球中高端工业客户。