储能与平价车需求爆发,磷化工全产业链迎来量价共振行情

谁能想到储能、经济型新能源汽车的普及,会彻底改写磷化工行业供需格局?权威财经媒体实地调研证实,磷酸铁锂一年时间价格翻倍,整条磷产业链从底层磷矿、中间磷酸铁到正极材料、电解液锂盐,全线进入景气上行周期,产业增长逻辑清晰可辨。

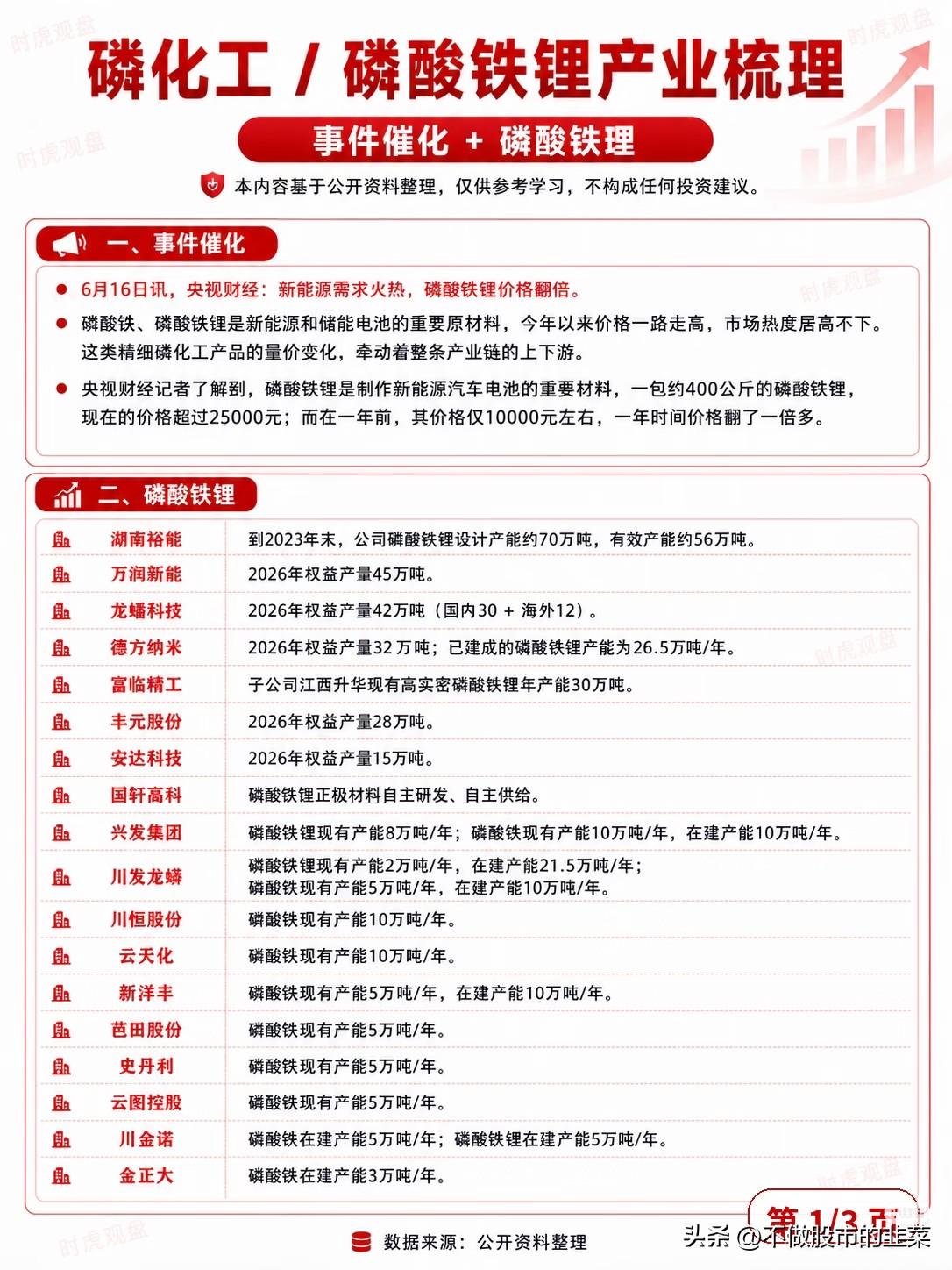

整条产业可以自上而下划分为四层核心环节,资源壁垒决定企业长期盈利天花板。

第一层是磷矿资源,作为全产业链源头,开采审批严格、新增产能落地周期漫长,资源稀缺性持续凸显。云天化现有千万吨级磷矿产能,同步规划扩产;兴发集团、川恒股份、川发龙蟒手握大规模自有矿山,依托矿石自给大幅压缩生产成本,是产业链最稳的防御环节。

第二层是磷酸铁与高压密磷酸铁锂正极,也是本轮涨价行情核心载体。高压密产品适配长续航车型,产能规模拉开梯队差距:湖南裕能、富临精工牢牢占据行业第一梯队,年有效产能达几十万吨;龙蟠科技、万润新能紧随其后。兴发、云天化等磷化工巨头同步配套磷酸铁产能,打通上游矿石到正极材料的完整链路,对冲原材料价格波动风险。

第三层是黄磷、磷系化工中间体,为电解液锂盐提供核心原料。澄星股份、兴发集团坐拥大规模黄磷产能,三氯化磷是制备锂盐必不可少的中间品,泰和科技、清水源产能充沛,直接向下游六氟磷酸锂企业供货。

第四层是电解液核心六氟磷酸锂,在电解液成本中占比超四成,新能源车、储能装机量持续抬升拉动需求。天赐材料、多氟多稳居行业头部,中小厂商逐步完成产能投放,充分承接下游电池厂长单。

赛道核心壁垒集中在两处:一是磷矿开采资源壁垒,新矿审批周期漫长,头部一体化企业自给率优势显著;二是完整产业链一体化布局,同时掌握矿石、磷酸铁、锂盐产能的企业,抗周期能力远强于单一环节厂商。

中长期成长逻辑十分稳固:国内风光储能电站持续大批量落地,平价新能源乘用车渗透率稳步提升,磷酸铁锂路线凭借高安全性、低成本成为市场主流,行业需求将长期维持增长。

风险方面同样不能忽视:远期大量新建磷化工产能集中投产,或逐步缓解供需紧张;若新能源车、储能装机增速不及预期,磷酸铁锂及上游磷化工产品价格会承压下行;化工行业环保管控趋严,或将限制企业产能释放节奏。

布局思路可以分层把握:中长期优先配置具备自有磷矿的一体化龙头,防御属性突出;短线博弈涨价行情可关注磷酸铁锂正极、六氟磷酸锂产能扩张企业,业绩弹性更强。