丰田 连续五年销量占据榜首,质量保证还保值。特别是新推出的 威兰达 AIR版以过硬的产品力与诚意满满的价格,成为了中型SUV市场中当之无愧的优选车型。受到广大消费者的喜爱。

这段话放在2026年6月再看,最有意思的不是丰田有多稳,而是它为什么要把一台全球车型在中国市场打到13.78万元起。丰田仍然强,可它在中国已经不能只靠车标和口碑吃老本,这才是世界五大车企排名背后的真实压力。

2013年的中欧光伏反倾销争端与本次高度相似,都是中国企业靠规模、成本和供应链效率打进欧洲产业腹地,但关键差异是,当年光伏主要是能源设备,今天汽车是电池、软件、数据、稀土、电机和工业动员能力的集合,这意味着汽车战比光伏战更靠近大国竞争核心。

当年欧洲对中国光伏下手,短期看像是守住了欧洲企业,长期看却没有挡住中国光伏的产业优势。欧洲需要低成本组件,新能源转型也离不开中国供应链。这段历史提醒我们,贸易壁垒可以拖慢对手,却很难替代自己的产业效率。

现在的世界五大车企榜单,按市值看是第1名特斯拉美国,第2名丰田日本,第3名比亚迪中国,第4名现代韩国,第5名小米中国。这个排序很刺眼,因为它把美国资本、日本制造、韩国工业和中国智能制造摆在同一张桌子上,这不是普通商业排名,而是产业话语权排名。

特斯拉排第一,靠的是美国资本市场对自动驾驶、机器人和能源储存的想象。丰田排第二,靠的是全球销量、混动体系和几十年质量信誉。可比亚迪与小米挤进前五,说明中国车企已经不只是“便宜替代品”,而是在重新定义全球汽车的估值逻辑。

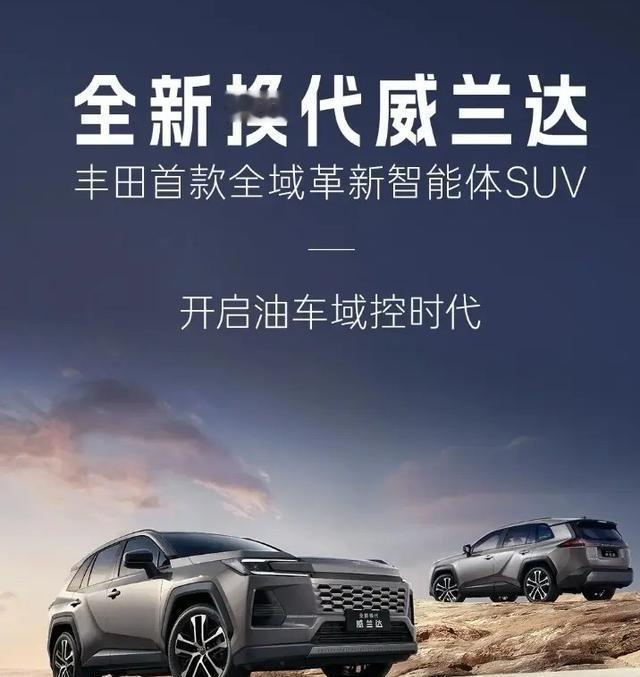

丰田2025年全球销量达到1130万辆,连续第六年拿下销量第一,这个规模仍然可怕。可同一时间,它在中国市场必须把威兰达AIR版权益价压到13.78万元起,混动版压到14.78万元,这种反差说明,中国市场已经不是合资品牌随便定价的后花园。

威兰达AIR版把皮质座椅、50W无线快充、64色氛围灯、智能座舱、L2级TSS 4.0都下放到入门款,还把金融方案拉到最长8年,首付约1.4万元,月供约1600元。过去这些东西是加价理由,现在变成守住用户的标配,这就是中国竞争给丰田出的考卷。

这不是丰田变弱,而是中国市场变狠。比亚迪、吉利、长安、零跑、小米、华为系品牌把新能源车的配置密度和价格下限不断往下压,合资品牌只能跟着调整。谁在中国市场不卷产品力,谁就会被用户直接淘汰,这个判断比销量榜更现实。

5月中国新能源乘用车零售中,比亚迪卖出20.7万辆,拿下21.8%的份额,特斯拉中国卖出4.7万辆,重新回到前列。这个数据说明,中国市场不是只支持本土品牌,也不是排斥外资,而是谁能把技术、价格、交付和服务压到位,谁就能活下去。

小米1至5月在中国新能源零售中达到15万辆级别,这对传统车企冲击很大。一个手机公司杀进全球市值前五,不靠百年历史,靠的是用户生态、软件体验、流量组织和供应链调度。汽车行业的门槛没有降低,但门槛的位置已经变了。

海外市场的变化也很明显。5月全球电动车注册量约180万辆,只增长3%,欧洲却增长23%,中国和北美分别下滑。这个数字说明,中国车企出海不是可选项,而是必答题。国内市场再强,也必须把欧洲、东南亚、拉美和中东变成新的增长带。

欧美的动作已经摆上台面。欧盟准备对中国插电式混动车加征反补贴税,目标点到比亚迪、奇瑞、上汽等企业。它们不是不知道中国车好卖,而是很清楚,如果连插混这条线都让中国车企打穿,欧洲传统车企的缓冲区也会被压缩。

美国的做法更直接。联网汽车规则把中国软件和硬件当成安全问题处理,软件限制从2027车型年开始,硬件限制从2030车型年开始,连福特这种美国车企也要为中国制造车型申请许可。美国嘴上讲市场,真遇到中国供应链,就开始用安全名义重写规则。

G7在6月又把关键矿产联盟推出来,目标到2030年把对单一非G7供应方的稀土和永磁体依赖降到60%以下。它们盯的不是一块矿石,而是新能源汽车电机、机器人、军工装备和高端制造的底层材料。汽车竞争已经和战略资源竞争绑在一起。

中国外交层面对G7关键矿产说法作出回应,强调尊重市场经济原则和国际贸易规则,这个态度是必要的。中国不是靠封闭市场做大汽车,而是靠完整工业链、工程师红利和超大规模消费市场练出来的。西方不能一边享受中国效率,一边把中国优势污名化。