中国搞AI大模型和芯片是一个路子,连美国人都看到问题在哪了,他们现在还能走回头路吗?答案是可以,但是代价非常大!

几年前美国攥着先进制程和光刻机,对着中国半导体下死手封锁。

当时西方媒体集体唱衰,觉得掐住设备就能让中国芯片产业停摆。

谁也没料到,这记重拳反而成了国产替代的最强催化剂。

两年多时间,中国半导体设备国产化率从不足20%冲到接近50%。

成熟制程芯片的月产能突破800万片,全球占比不降反升。

连新能源汽车的自研芯片装车率,都从5%跃升到了35%以上。

原本躺着赚钱的美国芯片厂商,反而先丢了最大的市场。

英伟达高端AI芯片在中国的份额,直接从95%跌到几乎清零。

黄仁勋自己都公开坦言,管制让公司失去了全球最重要的市场之一。

这套剧本,现在原封不动搬到了AI大模型赛道。

前几年美国企业靠高端芯片和闭源大模型,在中国市场赚得盆满钵满。

眼看国产大模型起势追近,立刻就把管制的螺丝拧到了底。

从限制高端AI芯片出口,到直接管控模型本身的访问权限。

上个月更是强制Anthropic下架最新的Fable 5模型,连美国境内的外籍员工都不能用。

管制的边界越划越宽,逻辑却和当年的芯片战如出一辙。

说白了就是同一条路:先靠技术垄断吃尽市场红利。

等对手技术追近了,就拿国家安全当借口筑起技术高墙。

算盘打得很明白:锁死顶尖技术,就能永远坐稳垄断的位置。

但这套打法的副作用,连美国业内自己都看得清清楚楚。

纽约联储早前算过一笔账,对华出口管制让美国相关企业市值蒸发了1300亿美元。

受影响的企业平均收入下降8.6%,利润直接下滑25%。

比短期营收损失更致命的,是技术迭代的底层逻辑被打乱了。

不管是芯片还是大模型,技术进步都靠海量应用场景和真实数据喂养。

中国是全球最大的半导体市场,也是AI落地最活跃的市场,没有之一。

丢了这个市场,美国企业的研发投入就少了最核心的资金回流。

也少了最丰富的落地场景来打磨产品,迭代速度自然会慢下来。

相当于为了卡别人的脖子,先给自己的技术发展踩了刹车。

很多人会问,美国现在醒悟了,能撤掉管制走回头路吗?理论上当然可以,无非是松绑政策、恢复供货的事。

但真要退回去,付出的代价可能比硬扛封锁还大。

头一个代价,就是丢了的市场再也很难原样拿回来。

芯片领域,国产设备和芯片已经跑通了完整供应链。

车企、工厂都适配了国产方案,稳定好用,没人愿意轻易再换回去。

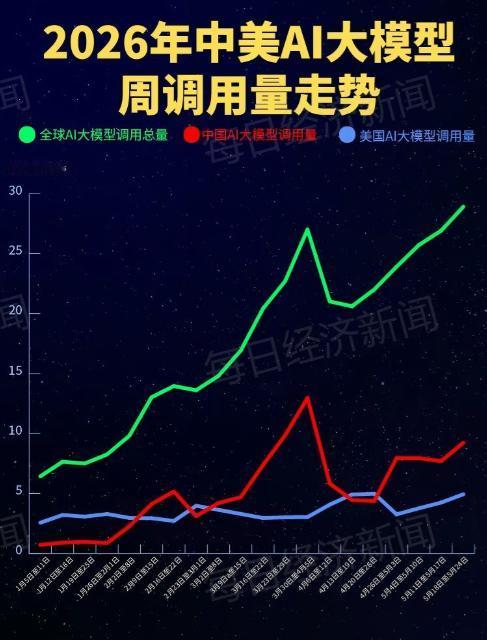

AI领域更是如此,目前国内已发布的大模型有1509个,占全球总数的40%。

国产大模型的API调用价格,已经降到了国际同类产品的十几分之一。

国内企业早就完成了生态适配,成本更低还不受管制,凭什么换回去?第二个代价,是本土产业重建的成本高到离谱。

半导体行业协会测算过,要把全球芯片产能大规模搬回美国。

前期投入就要超过1万亿美元,建成周期至少五到十年。

等美国本土的产线全部落地,技术可能都迭代了两代。

相当于花天价建了个落后产能,这笔经济账怎么算都不划算。

AI领域也一样,脱离全球市场单干,研发成本会成倍往上翻。

第三个代价,是政策信誉的透支,一旦破了就补不回来。

今天说禁就禁,明天说撤就撤,全球企业谁还敢把核心供应链绑在美国身上?不管是盟友还是商业伙伴,都会下意识多做几手准备,分散风险。

这种信任上的裂痕,比丢掉几笔订单影响深远得多。

以后再想主导全球科技产业链,号召力会大不如前。

毕竟没人愿意把自己的生意,寄托在反复无常的政策上。

说到底,美国不是没看到问题,是现在骑虎难下。

继续封锁,看着中国一步步突破,自己的企业天天失血。

松绑回头,又等于承认自己策略失败,政治上交代不过去。

这条路从一开始选了封锁打压,就注定没有轻松的回头路。

无非是现在付代价,还是以后付更大代价的区别。

而中国的科技产业,也早就在一次次封锁里,练出了自己的生存逻辑。