AI算力+HBM存储双轮驱动,纳米硅微粉赛道迎来价值重估窗口

AI服务器、大容量HBM存储持续放量,高端M9级别覆铜板刚需纳米级球形硅微粉,行业迎来技术、成本、价格、利润率四重全面升级,赛道稀缺国产产能标的打开翻倍成长空间,成为PCB上游细分全新景气主线。

赛道四大核心质变逻辑

1. 技术迭代升级:先进算力板材必须采用亚微米、纳米化学法硅微粉,高端产品在球形硅粉原料中占比快速提升至三成以上,超细粒径制备工艺壁垒极高;

2. 成本权重提升:M9高速覆铜板生产环节,硅微粉上游原材料成本占比接近20%,细分材料行业话语权持续抬升;

3. 价格量级飞跃:传统普通硅粉仅数千元每吨,纳米高端型号突破20万元/吨,顶级450纳米产品单价高达45万,产品价值实现百倍跃升;

4. 盈利空间扩容:高端硅微粉企业毛利率从传统20%提升至40%以上,头部厂商盈利弹性显著放大。

全产业链核心标的分层梳理

第一梯队:自主化学合成纳米硅粉龙头(产能+技术双壁垒)

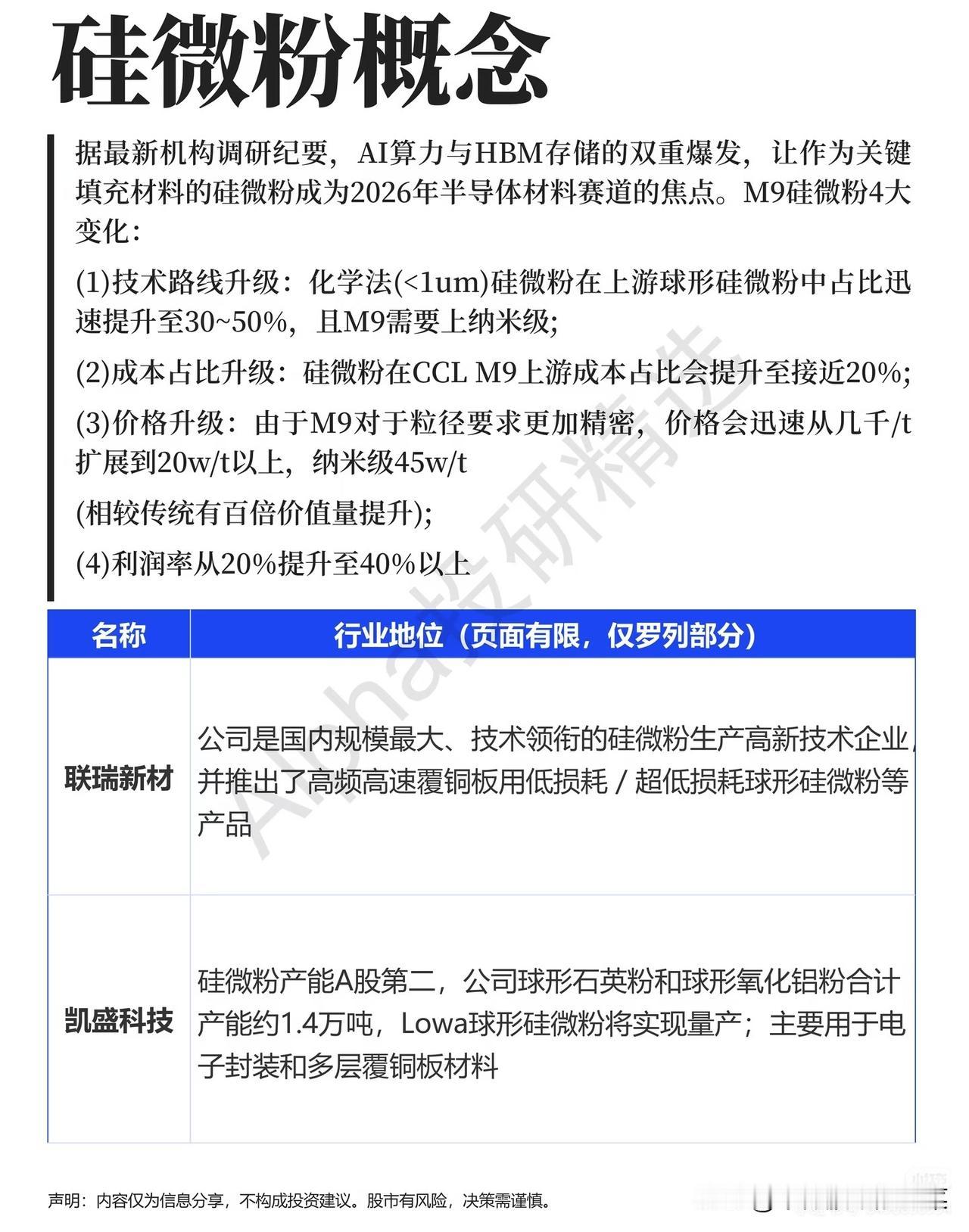

1. 联瑞新材:国内硅微粉绝对龙头,自研超低损耗球形硅微粉,适配AI高速覆铜板,国内产能规模、工艺全面领先;

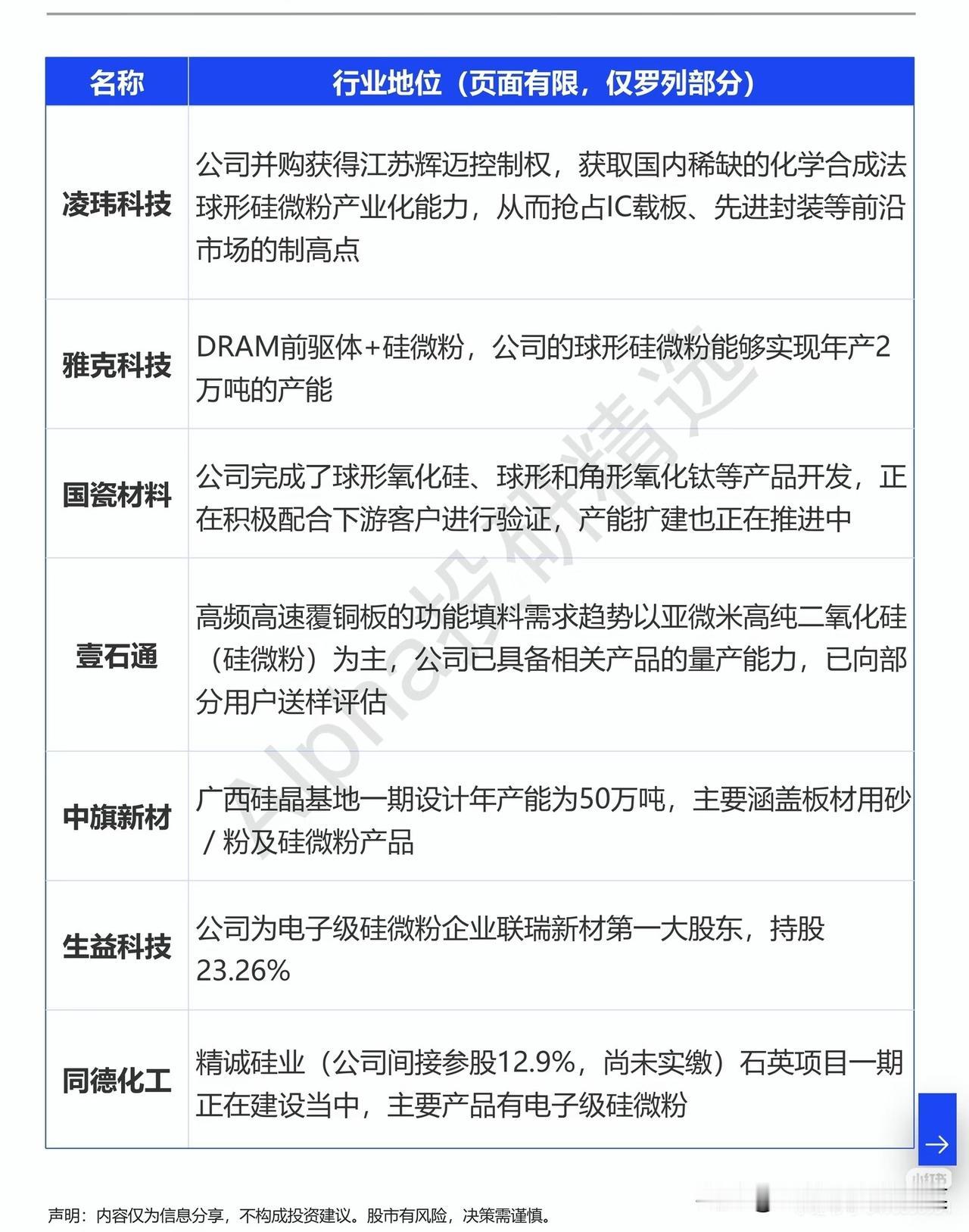

2. 凌玮科技:收购辉迈完整掌握稀缺化学合成法量产工艺,切入先进封装、IC载板高端市场;

3. 凯盛科技:A股产能第二梯队,Lowa纳米硅微粉顺利量产,面向电子封装、算力板材客户。

第二梯队:配套粉体、上游参股标的

雅克科技:配套DRAM前驱体业务,球形硅微粉年产能2万吨;

国瓷材料:球形氧化硅、氧化钛粉体完成研发,下游头部客户验证推进;

壹石通:亚微米高纯二氧化硅批量产出,向算力覆铜板企业送样;

中旗新材:50万吨硅粉基地落地,板材用硅微粉产能储备充足;

生益科技:联瑞新材第一大股东,深度绑定赛道上游;

同德化工:间接布局电子级硅微粉石英原料项目。

赛道统一底层核心壁垒

第一,纳米级化学合成工艺研发周期长达数年,海外企业长期垄断高端产品,国内仅少数企业实现规模化量产;

第二,下游头部覆铜板、封测大厂客户认证周期漫长,已完成批量供货的龙头形成难以短期复制的客户壁垒;

第三,高端纳米硅微粉扩产周期2-3年,短期行业供需持续偏紧,头部企业具备按月调价能力,量价齐升逻辑稳固。

行业中长期成长趋势

全球AI算力资本开支持续加码,HBM存储、224G服务器迭代带动高端M9覆铜板需求逐年翻倍;国内晶圆、封装、算力PCB国产替代持续提速,本土硅微粉厂商逐步替代海外进口份额,赛道兼具短期涨价弹性与长期算力成长红利。

赛道潜在风险

若AI服务器、存储终端扩产节奏放缓,硅微粉订单增速承压;中低端普通硅粉产能持续投放,低端产品价格内卷;纳米粉体高端设备仍依赖海外进口,扩产进度或不及预期。

震荡行情布局思路:短期博弈涨价行情优先布局联瑞新材、凌玮科技;中长期底仓配置凯盛科技、雅克科技,兼顾纳米硅微粉量价齐升短期弹性与算力硬件产业长期景气空间。