碾压普通电子树脂!昊华科技M10高纯PTFE:AI算力M10架构国内独家认证高端材料

投资必警

本文仅梳理行业公开基本面,不构成任何投资建议。公司存在高端PTFE产能爬坡不及预期、下游覆铜板订单传导滞后、化工原材料成本波动、海外竞品放量冲击、估值提前透支等风险,算力行业需求存在不确定性,入市需谨慎。

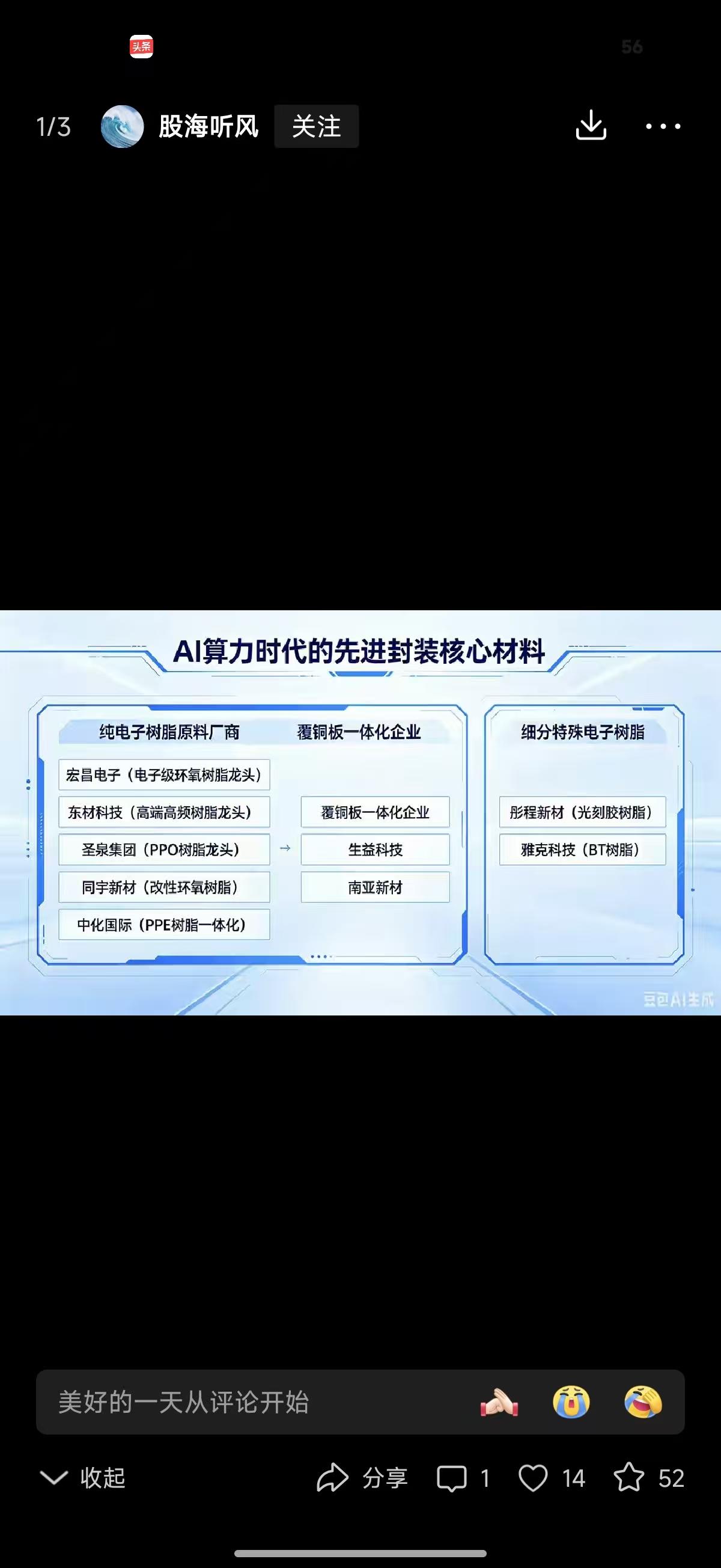

近期先进封装BT树脂、PPO树脂标的全线大涨,但多数投资者忽略一张材料性能梯度表:雅克科技BT树脂、东材科技PPO树脂仅适配中低速封装、M4-M9服务器板材,而昊华科技M10级高纯PTFE是英伟达新一代M10/Rubin超算架构专用基材,性能层级、技术壁垒、盈利空间全面高于图中所有树脂品类,是当前AI算力链条国产材料里稀缺性拉满的核心资产。

先理清核心关键问题:

1. PTFE性能层级确实更高端,介电优势断层领先

从电气性能来看,BT树脂介电损耗Df约0.006~0.012,改性PPO树脂Df≈0.002,而昊华M10高纯PTFE损耗低至0.0005以下,是当前民用高频材料里最低损耗品种,适配224G、448G超高速信号传输,专门用于英伟达M10整机高速背板、正交PCB,而BT、PPO仅能满足800G光模块、中端服务器需求,二者应用代差明显。同时PTFE耐温、绝缘、抗老化、低吸水率属性无替代,是下一代共封装、超高算力集群唯一长期适配基材,技术天花板远高于传统电子树脂。

2. 国内唯一英伟达M10认证,稀缺性无可替代

全球能稳定量产5N级高纯电子PTFE仅4家:美国科慕、日本大金、索尔维、昊华科技中昊晨光。东岳、巨化等同业送样测试均未通过英伟达严苛认证,国内仅昊华拿到入场资质,高端电子PTFE国内市占超90%。2026年一季度完成英伟达M10官方认证,5000吨专用产线二季度起批量出货,供货链路清晰:昊华M10树脂→生益科技、中英科技高频覆铜板→头部PCB厂→英伟达M10整机,属于算力产业链上游核心卡脖子原料,整条国产M10供应链绕不开该产品。

3. 绑定英伟达为间接供货模式,订单放量确定性持续抬升

公司不直接向英伟达供货,通过国内覆铜板龙头间接配套英伟达算力硬件,同时配套两条英伟达算力配套赛道:一是M10架构PCB高纯PTFE基材;二是适配GB200超算的浸没式氟化液、高端电子冷媒,覆盖算力散热、高速互联两大刚需环节。随着国内智算中心批量采购M10服务器、国产替代加速,生益、中英科技的采购订单持续上行,M10级PTFE出货量逐月爬坡,放量逻辑清晰。

4. 盈利弹性远超BT、PPO树脂,毛利率具备碾压优势

普通BT、PPO树脂毛利率普遍25%-40%,而M10高纯PTFE市场售价180-220万元/吨,毛利率稳定70%以上,单吨盈利空间是普通电子树脂2倍以上。公司现有5000吨专线产能,若后续行业需求爆发扩产,高毛利产品营收占比将快速提升,直接拉动整体净利润大幅增长,业绩弹性显著优于图中树脂类企业。

除M10 PTFE这条核心成长线,公司还有多重安全垫对冲周期波动:半导体六氟化钨、三氟化氮电子特气国产替代持续放量,配套国内晶圆先进制程;四代环保制冷剂提供稳定现金流;C919航空密封氟橡胶、军工特种氟材锁定长期刚性需求,形成“高端算力氟材料+半导体特气+传统氟化工+航空军工”四维业务结构,业绩稳定性远高于单一电子树脂厂商。

风险层面不可忽视:一是英伟达算力资本开支若放缓,下游覆铜板采购需求会同步收缩;二是海外科慕、大金扩大对华供货,冲击国内高端PTFE价格;三是5000吨M10专线产能良率爬坡进度存在不确定性;四是当前股价已部分反映M10认证预期,短期估值波动风险较大。

整体来看,图中BT、PPO树脂属于先进封装中端材料,而昊华M10高纯PTFE是适配下一代顶级超算的最高端国产氟树脂,兼具国内独家英伟达认证、超高毛利率、长期技术壁垒三重核心逻辑。短期跟随M10服务器装机潮兑现订单放量,中长期受益共封装、液冷、高速互联三重行业红利,在AI算力高端基材国产替代浪潮中成长空间更广阔。后续跟踪核心指标:M10级PTFE月度出货量、生益/中英科技采购订单、高端产品毛利率变化。

如文图有侵权或者来源标注有误不让转载的,可在今日头条私信我们,我们会第一时间删除处理。昊华气体 ai硅基