摩根大通刚刚上调了铠侠的目标价,这意味着该股较当前股价存在42.7%的上涨空间。

读完摩根大通的研报后,当前布局铠侠($Kioxia)仍处于行情早期阶段。

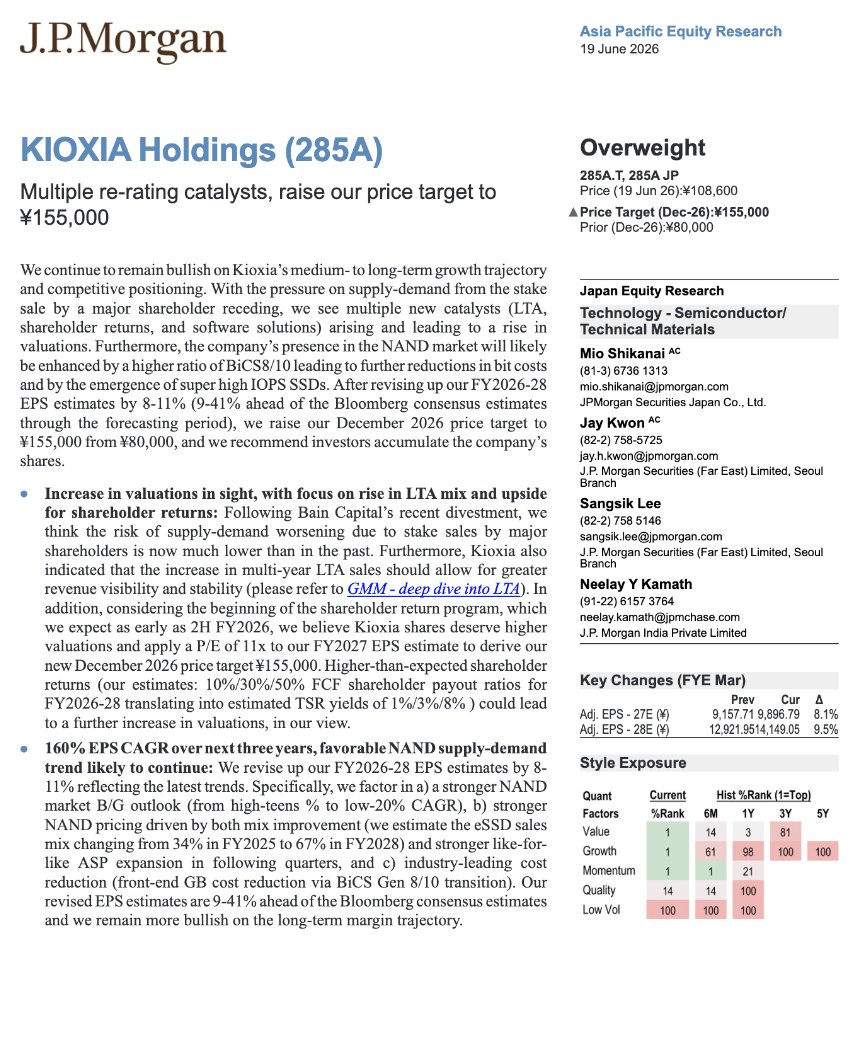

摩根大通将铠侠目标价从此前的80000日元上调至155000日元,上调幅度达93.75%,这预示着未来六个月内,该股较当前股价仍有42.7%的上涨空间。

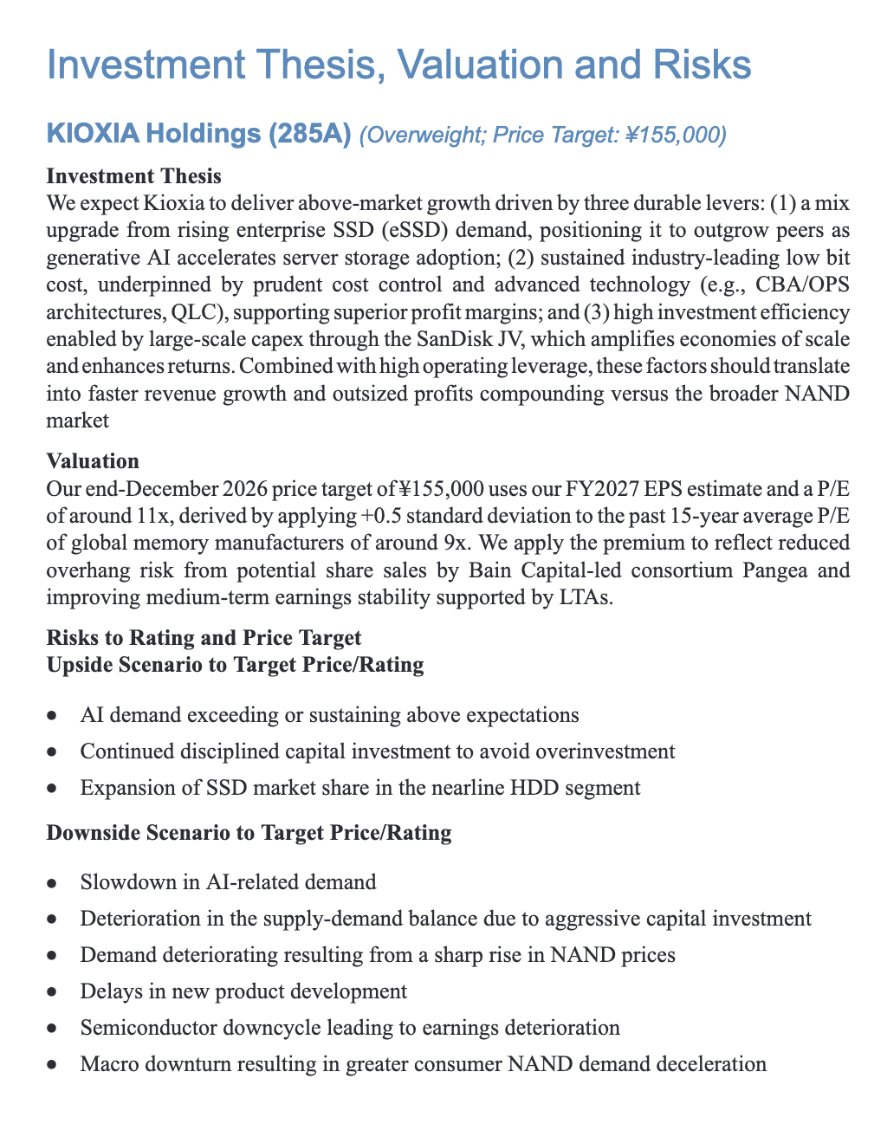

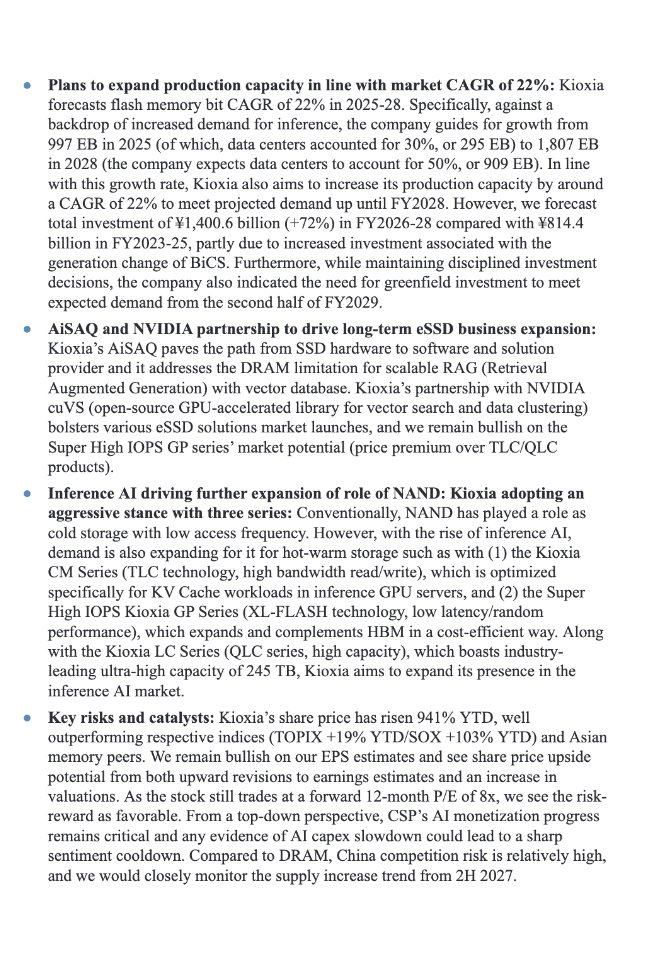

看多逻辑:1. 大股东减持带来的抛压正在逐步消退。贝恩资本近期完成多笔减持后,主要股东抛售股票带来的供给压力已大幅缓解。2. 多重估值催化因素逐步显现:长期供货协议(LTA)占比提升,营收可预见性增强;公司预计在2026财年下半年启动股东回报计划;同时AiSAQ等软件解决方案落地放量。3. 公司盈利增速预计将大幅走高,未来三年每股收益(EPS)复合年均增长率预计可达160%。4. 受人工智能推理算力需求拉动,NAND闪存行业整体环境向好,企业级固态硬盘(SSD)需求持续增长、产品结构不断优化进一步赋能行业景气度上行。5. 铠侠推进8层、10层BiCS闪存技术迭代,持续保有成本优势,维持行业领先的单位存储比特成本下行能力。

摩根大通将公司2026至2028财年每股收益预测上调8%–11%,最新预测值较彭博一致预期高出9%–41%。

部分预测数据表现亮眼:- 未来三年每股收益复合年均增长率预计高达160%;- 在2027年3月收官的2027财年,公司营收预计同比大增317.5%;- 息税前利润率预计飙升至76%。

估值分析本次155000日元的目标价,基于公司2027财年约9896.79日元的每股收益、11倍市盈率测算得出。

参考历史数据,过去15年间全球存储厂商的平均市盈率约为9倍。本次摩根大通给出11倍市盈率,较历史均值高出约0.5个标准差,主要依据为:贝恩牵头的泛亚财团减持抛压缓解,叠加长期供货协议落地让企业盈利稳定性显著提升。

潜在风险1. 人工智能领域资本开支增速放缓;2. 产品研发进度不及预期;3. 宏观经济走弱。

目前来看,以上三类风险发生概率相对较低。唯一需要重点跟踪的风险点,来自国内存储厂商带来的行业竞争加剧。

顺带一提,本次看多逻辑同样高度利好闪迪($SNDK)。