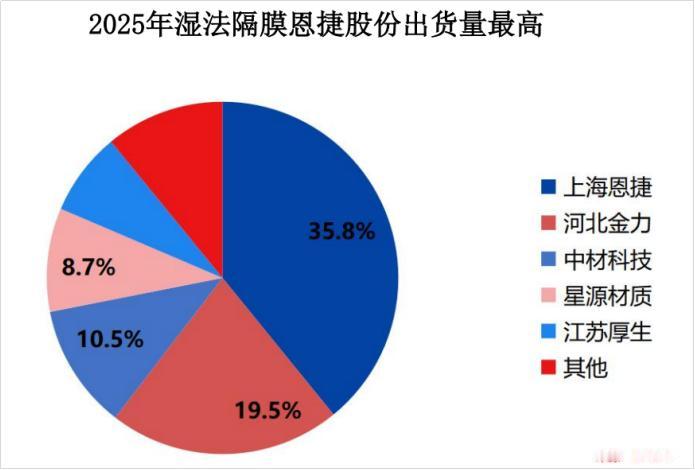

700亿恩捷股份动作不断:弃上游收同业,加码扩产卡位隔膜龙头

核心要点

1. 一弃一收战略转向,聚焦隔膜主业

5月恩捷终止收购上游设备厂商中科华联,随即斥4亿元收购SK旗下亏损子公司江苏爱思开。江苏爱思开主营锂电隔膜,净资产18.99亿元,收购对价仅两折,性价比突出。

标的亏损核心原因是客户高度依赖SK体系,2024-2025年前十大客户营收占比超97%,持续亏损。而恩捷手握宁德时代、比亚迪、松下等全球头部电池客户,可快速消化产能;同时标的拥有8条基膜产线,合计9.4亿平年产能,可快速补充现有产能缺口。

2. 行业景气回暖,行业集体开启扩产潮

隔膜行业2023-2024年深陷价格战,2025下半年行情反转。恩捷业绩大幅修复:2025年营收136.3亿元,净利润1.43亿元;2026年一季度营收39.08亿元同比+43.21%,净利润2.6亿元同比暴涨901.7%,毛利率提升至28.09%。

同期行业多家企业大额扩产:沧州明珠33.8亿投24亿平隔膜、璞泰来56亿投72亿平隔膜,恩捷自身规划四川40亿投50亿平隔膜项目,三家合计投资近130亿,新增产能146亿平。

3. 扩产底气来自下游动储长期高需求

2025全球锂电出货2280.5GWh,同比增47.6%,机构预测2026年达3016.3GWh、2030年突破6000GWh;每GWh电池对应1300万平隔膜,未来五年隔膜需求翻倍增长。

公司产能紧张,2025年末产能利用率94.91%,2026持续满产;湿法隔膜产线建设周期长达24个月,收购现成产线可节省建设周期,快速锁定市场份额。

4. 技术壁垒领先,提前布局固态电池长期路线

量产端:在线涂布技术降本增效,各类隔膜良品率全面优于同行;率先落地5μm超薄隔膜,第三代5μm产品解决量产痛点,相较7μm隔膜厚度缩减、强度提升、内阻下降。

未来布局:半固态电解质膜已商业化,配套量产产线投产;固态硫化物电解质完成百吨中试、10吨级产线投产,高纯硫化锂纯度超99.7%,对冲固态电池替代隔膜的行业远期风险。

总结

恩捷本轮调整产业链布局,放弃上游设备整合、低价收购同业成熟产能,核心目的是短期快速夯实隔膜龙头地位;同步大额新建产线匹配新能源车、储能长期增量,同时双线布局半固态、固态电解质技术,兼顾短期业绩与长期行业变革。4亿收购江苏爱思开本质是低成本换产能、换投产时间,巩固全球超30%市占率优势。

以上信息仅供参考,不构成投资建议。股市有风险,投资需谨慎。