厦门钨业2026年一季报深度解读:主营业务利润大幅增长带动净利润高增

上市公司研究院 碧湾App新材料行业研究

2026年6月21日 16:00 浙江

厦门钨业2002年完成上市,实控人为福建省国资委,业务双线并行,核心板块为电池材料、钨钼有色金属,两大板块营收占比分别为42.83%、42.43%,同时布局稀土产品业务。

一、2026年一季度核心业绩数据

单季实现营收157.43亿元,同比增长87.95%;扣非净利润10.97亿元,同比增长198.64%;净利润16.82亿元,同比增长186.88%。当期经营现金流净额-25.70亿元,营收大幅扩张背景下现金流同比走弱。

一季度核心财务明细

1. 营收157.43亿元,上年同期83.76亿元,同比+87.95%

2. 营业成本124.36亿元,上年同期69.97亿元,同比+77.74%

3. 销售费用9886.84万元,同比+11.44%

4. 管理费用2.83亿元,同比+30.75%

5. 财务费用1.08亿元,同比翻倍增长

6. 研发费用4.54亿元,同比+48.60%

7. 所得税3.92亿元,同比增幅253.95%

8. 主营业务利润21.80亿元,去年同期6.63亿元,同比增长2.29倍

净利润大幅提升核心逻辑:营收规模快速扩张带动主营业务利润暴涨,即便所得税支出同步大增,依旧实现利润翻倍增长。

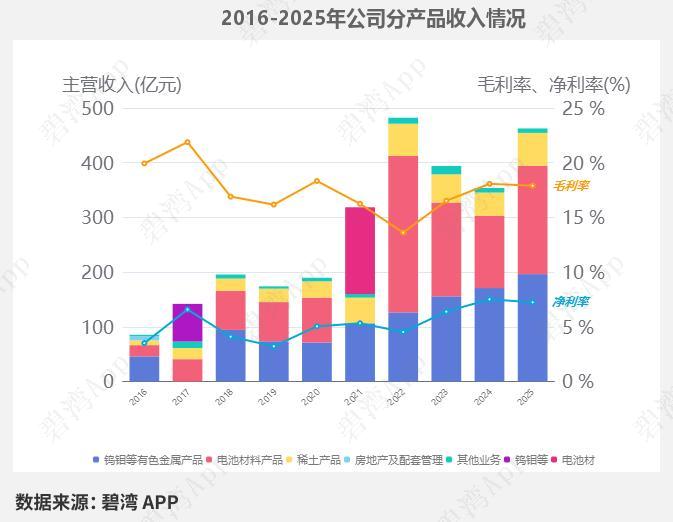

二、三大主营板块2025全年经营表现

1. 电池材料产品

全年营收198.13亿元,同比增长50.09%;毛利率持续上行,由2023年7.88%升至2025年9.78%。

2. 钨钼等有色金属产品

营收长期稳步扩张,自2020年71.35亿元增长至2025年196.32亿元;2025年毛利率28.38%,小幅提升。

3. 稀土产品

全年营收60.02亿元,同比增长40.99%;毛利率10.08%,与上年基本持平。

三、行业发展与公司行业地位

1. 行业趋势

公司覆盖钨钼稀土全产业链,包含采矿、冶炼、硬质合金、新能源材料。近三年行业保持结构性增长,光伏钨丝、稀土永磁、锂电正极需求持续爆发,高端一体化材料企业竞争优势凸显。

2. 市场份额

全球钨行业龙头,全球原钨供应占比25%;光伏钨丝市占率超60%;稀土永磁国内份额约15%;锂电正极材料稳居国内前三。

3. 同业竞争格局

- 中钨高新:国内硬质合金龙头,硬质合金市占率35%

- 章源钨业:钨矿冶炼企业,APT国内份额18%

- 翔鹭钨业:华南钨粉、硬质合金供应商,出口业务占比较高

- 北方稀土:国内稀土龙头,稀土分离指标占全国五成

4. 经营评分与全球规模

一季报综合经营评分82分,钨行业内排名第四;近12个月滚动营收352亿元,钨行业国内、全球营收规模均排名第一。

对比同业,公司营收体量大幅领先中钨高新、章源钨业等同行。

四、估值水平

神奇公式行业排名672位,滚动PE低于章源钨业;截至6月12日,滚动PE33.91,同期行业平均PE56.05,估值处于行业低位,历史市盈率位置偏高。

免责声明:本文信息基于公开资料整理,仅供参考,不构成投资建议,请审慎决策。