联瑞新材:AI封装需求爆发,电子粉体材料龙头,营收11.16亿元创新高,高端产品毛利率达51.92%

一、业绩持续走高,营收创年度新高

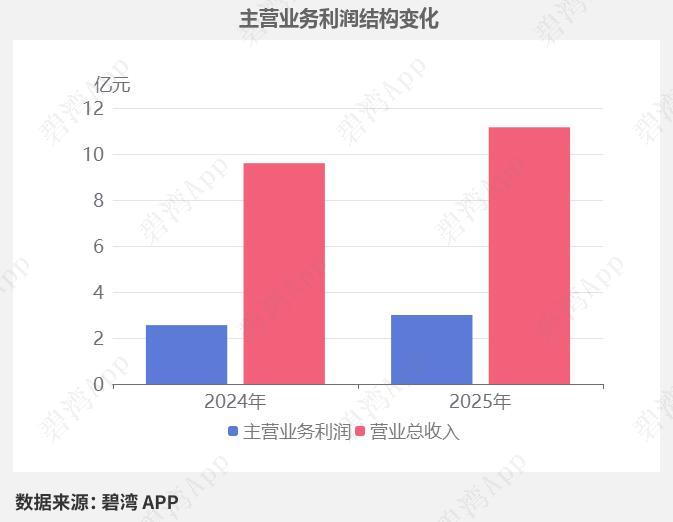

1. 2025全年经营数据

营收11.16亿元,同比+16.16%;归母净利润2.93亿元,同比+16.42%;扣非净利润2.64亿元,同比+16.44%,主营业务利润3亿元,同比提升17.54%。

整体综合毛利率40.66%,维持高位,高附加值球形粉体撑起盈利基本盘。全年研发投入6416.59万元,占营收5.75%,持续夯实材料技术壁垒。

2. 2026Q1增长延续

单季营收2.94亿元,同比+23.16%;归母净利润0.72亿元,同比+13.64%,算力封装产业链需求带动订单稳步释放。

公司产品通过三星、SK海力士认证,切入台积电CoWoS供应链,覆盖AI算力封装、HBM高带宽存储、高频高速覆铜板、先进封装EMC等赛道,实现国产替代突破。

二、AI先进封装引爆球形硅微粉需求

球形硅微粉被称作AI先进封装的“隐形骨骼”,是环氧塑封料、高速覆铜板核心填料:

- 环氧塑封料填料占比70%-80%,高速覆铜板填料占比60%-80%;

- 2026年全球HBM配套球形硅微粉需求同比增长300%;

- FCBGA、Chiplet大芯片封装填充量超75%,单颗7nm先进芯片消耗球硅超100克。

环氧树脂模塑料是半导体封装主流包封材料,国内市场占有率超90%。伴随AI算力芯片带动2.5D/3D、FOWLP、HBM先进封装放量,塑封料向高端颗粒、液态型号升级,行业对低翘曲、高纯度、低放射性超细粉体要求大幅提升。

三、业务结构拆分

1. 球形无机粉体(核心高利润板块)

2025年实现收入6.52亿元,同比+18.70%,主营占比58.41%,毛利率高达51.92%。

公司掌握火焰熔融、高温氧化、液相制备三大核心工艺,技术壁垒突出,产品对标国际一线;球形氧化铝导热可达30W/m·K,适配新能源车电控、电机高导热需求。

2. 角形无机粉体(传统业务)

2025年收入2.61亿元,营收占比23.40%,毛利率仅20.41%,板块盈利持续承压,毛利率自2021年35.41%逐年下滑。

四、产能满载,同步扩建多条高端产线

2025年球形粉体总产能5.5万吨,包含球形硅微粉3.9万吨、球形氧化铝1.6万吨,全年产能利用率突破100%。

公司加速扩产匹配AI材料增量,2025年在建工程9307.68万元,较去年大幅提升,在建重点项目:

1. 高性能高速基板超纯球形粉体产线(连云港子公司),设计年产能3000吨,专供集成电路超细粉体;

2. IC先进功能粉体研发中心;

3. 先进封装高性能球形粉体生产线。

五、财务核心明细

2025年营业总收入11.16亿元,成本6.62亿元;销售、管理、研发、财务费用同步合理投入,所得税4158.84万元。

主营业务利润3亿元,同比增长17.54%,增长核心驱动为营收规模扩张,高毛利球形粉体持续拉动整体盈利水平。

以上内容均为公开披露数据整理,仅供参考,不构成任何投资建议。