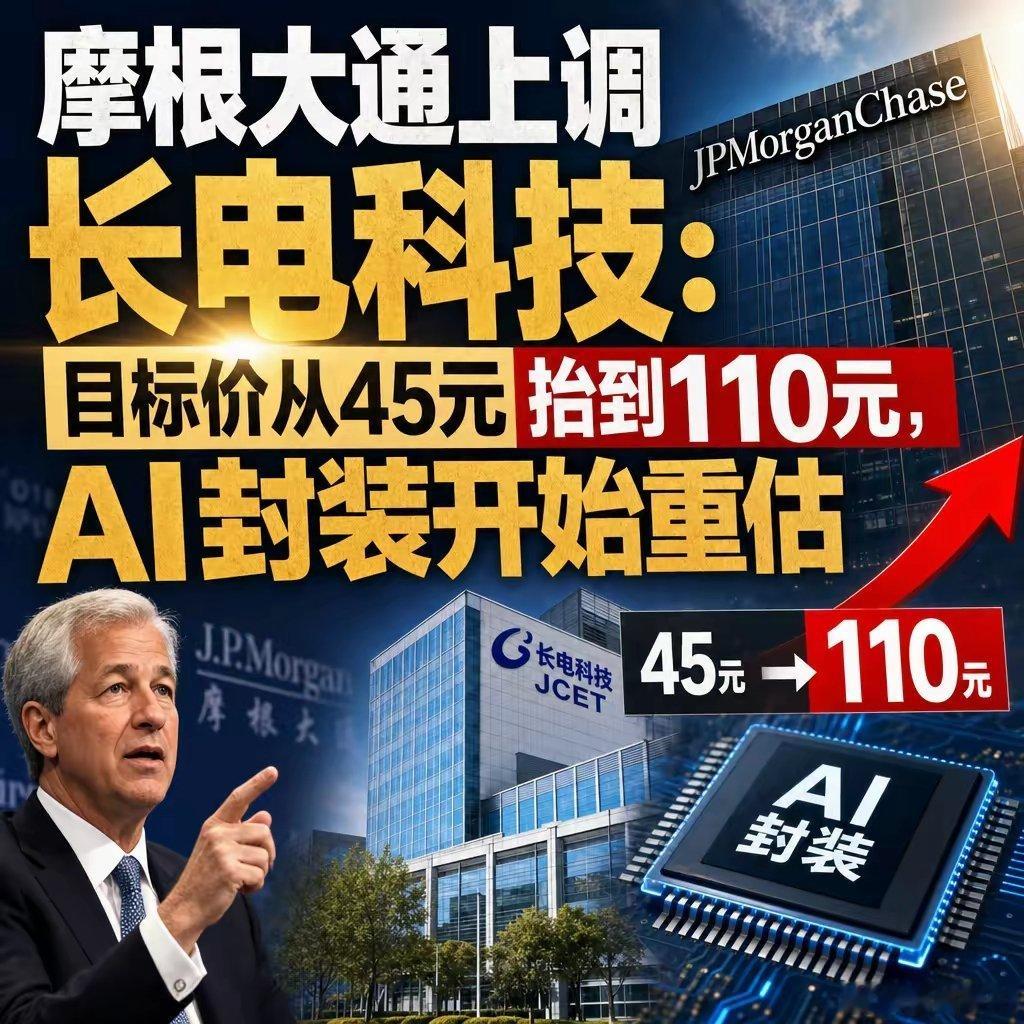

很多人以为封测就是芯片产业里最没技术含量的“后道环节”,是个看周期吃饭的苦活。但摩根大通这次直接把长电科技的目标价从45元抬到110元,等于把这种老印象彻底推翻了。评级从中性一口气调到超配,幅度之大,背后藏着三个值得拆开看的信号。第一个信号,是估值锚换了。报告预计长电2026到2028年销售额和盈利的复合增速分别为16%和46%。收入增速不算夸张,但利润增速接近收入的三倍,说明市场看的不是单季景气,而是利润结构的改变。毛利率预计从2026年的15.1%升到2028年的16.5%,经营利润率从5.5%提到8.7%。第二个信号,是AI先进封装这条主线被点名。报告重点提到子公司JME,专做2.5D/3D先进封装,预计2026到2028年销售额复合增速可能超过150%。原因很直接:GPU、ASIC、HBM、Chiplet这些AI芯片,本质上都在把更多价值压到封装环节。封测正在从后道制造,往系统级集成靠拢,长电卡的就是这个位置。第三个信号,是存储这条第二增长线。长电2025年存储相关收入占比已超10%,长鑫、长江存储扩产叠加对SanDisk资产的整合,都可能带来新增量。为什么这三点放一起,逻辑就成立了?因为AI算力的钱,正从GPU前端往封装后端扩散,封测龙头有机会从周期制造股,切成AI封装平台股。不过110元对应40倍远期PE,预期已经打得很满。后面真正要盯的,是JME的订单能不能兑现、毛利率能不能持续上行、存储增量是否稳定。这三件事跑通了,估值才站得住;跑不通,高目标价反而会变成压力。